ตลาดฟอเร็กซ์กำลังปิดตัวลงในเดือนกุมภาพันธ์ในรูปแบบที่สงบลง โดยกิจกรรมจะเบาบางลงเนื่องจากผู้ค้าชะลอจากสถานะใหม่ก่อนปฏิทินข้อมูลหนักในสัปดาห์หน้า ออสซี่ยังคงเป็นนักแสดงที่โดดเด่น โดยได้รับแรงหนุนจากข้อมูลเงินเฟ้อที่แข็งแกร่งเกินคาดเมื่อต้นสัปดาห์นี้ ซึ่งตอกย้ำความคาดหวังว่า RBA จะเพิ่มอัตราดอกเบี้ยอีกครั้งในเดือนพฤษภาคม ฟรังก์สวิสและยูโรก็อยู่ในด้านที่แข็งค่ากว่าเช่นกัน ซึ่งสะท้อนถึงแนวรับเล็กน้อยภายใต้พื้นผิว

ในอีกด้านหนึ่ง เยนยังคงเป็นสกุลเงินที่อ่อนค่าที่สุดของสัปดาห์ เดิมพันการปรับขึ้นอัตราดอกเบี้ยในเดือนเมษายนโดย BoJ ได้ลดลงท่ามกลางเสียงรบกวนทางการเมืองและสัญญาณเงินเฟ้อที่หลากหลาย แม้ว่าเจ้าหน้าที่บางคนจะรักษาความเป็นไปได้ในเดือนมีนาคมหรือเมษายน แต่ตลาดกลับดูไม่มั่นใจว่าภาวะตึงตัวจะกลับมาอีกครั้งในเร็วๆ นี้ Dollar และ Loonie ก็อ่อนตัวเช่นกัน แม้ว่าจะไม่ถูกกดดันจากการขายอย่างหนักก็ตาม ดอลลาร์กำลังดิ้นรนที่จะขยายการฟื้นตัวเนื่องจากความเชื่อมั่นด้านความเสี่ยงมีเสถียรภาพ ในขณะที่ดอลลาร์แคนาดาระมัดระวังข้อมูลการเติบโตในประเทศ

สเตอร์ลิงโดดเด่นในฐานะที่มีผลงานต่ำกว่าอย่างเห็นได้ชัดในปัจจุบัน ค่าเงินร่วงลงอย่างกว้างขวางและกำลังพยายามทะลุกรอบต่ำกว่าระยะสั้นเมื่อเทียบกับยูโร ไม่มีพาดหัวข่าวเดียวที่ขับเคลื่อนการเคลื่อนไหว แต่ความคาดหวังสำหรับการปรับลดอัตราดอกเบี้ยในเดือนมีนาคมโดย BoE ยังคงสร้างต่อไป

ความไม่แน่นอนทางการเมืองอาจเพิ่มแรงกดดัน พรรคแรงงานแห่งสหราชอาณาจักรดูเหมือนจะพ่ายแพ้การเลือกตั้งซ่อมของกอร์ตันและเดนตัน ซึ่งเป็นเขตเลือกตั้งที่สอดคล้องกับพรรค ความพ่ายแพ้ที่นั่นจะสร้างความเสียหายให้กับนายกรัฐมนตรี Keir Starmer อีกครั้ง ซึ่งเผชิญกับปัญหาทางการเมืองที่ทวีความรุนแรงมากขึ้นตั้งแต่ต้นปี นักวิเคราะห์บางคนคาดการณ์ว่าการสูญเสีย โดยเฉพาะต่อพรรคกรีน อาจผลักดันนายกรัฐมนตรีราเชล รีฟส์ ไปสู่จุดยืนทางการคลังที่ผ่อนคลายลงในแถลงการณ์ฤดูใบไม้ผลิที่กำลังจะมาถึง เพื่อให้ได้ผู้มีสิทธิเลือกตั้งที่เอนเอียงซ้ายกลับคืนมา โอกาสนั้นเมื่อรวมกับความคาดหวังที่ผ่อนคลายลงแล้ว ส่งผลเสียต่อสเตอร์ลิง

ความสนใจในวันนี้จะหันไปที่การเปิดเผย GDP ของแคนาดา GDP รายเดือนคาดว่าจะเพิ่มขึ้น 0.1% mom ในเดือนธันวาคม โดยการเติบโตของ Q4 นั้นค่อนข้างทรงตัว ตัวเลขดังกล่าวจะถูกจับตาดูอย่างใกล้ชิดเพื่อยืนยันว่าเศรษฐกิจมีเสถียรภาพมากกว่าการลื่นไถล

ขณะนี้ BoC อยู่ระหว่างการหยุดชั่วคราวเพิ่มเติม โดยทำให้อัตราดอกเบี้ยอยู่ที่ 2.25% และส่งสัญญาณว่าการผ่อนคลายอาจเสร็จสิ้นแล้ว การกำหนดราคาในตลาดสะท้อนถึงเส้นทางที่มั่นคงในวงกว้างจากที่นี่ อย่างไรก็ตาม การหดตัวอย่างน่าประหลาดใจในไตรมาสที่ 4 จะท้าทายการเล่าเรื่องนั้นและรื้อฟื้นการเก็งกำไรของการตัดแบบ “ปรับแต่ง” เพื่อรองรับการชะลอตัวที่ลึกลงไป

ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 0.14% HSI ฮ่องกง เพิ่มขึ้น 0.77% SSE ของจีน เซี่ยงไฮ้ ลดลง -0.17% สิงคโปร์สเตรทไทม์เพิ่มขึ้น 0.33% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีลดลง -0.027 ที่ 2.130 เมื่อคืน DOW เพิ่มขึ้น 0.03% เอสแอนด์พี 500 ลดลง -0.54% NASDAQ ลดลง -1.18% อัตราผลตอบแทน 10 ปีลดลง -0.031 เหลือ 4.017

ผลกระทบจากเงินอุดหนุนส่งผลให้ CPI หลักของโตเกียวลดลงเหลือ 1.8% แต่เป็นปัจจัยหนุนบริษัทเงินเฟ้อ

อัตราเงินเฟ้อในโตเกียวผ่อนคลายลงอีกในเดือนกุมภาพันธ์ โดย CPI พื้นฐาน (ยกเว้นอาหารสด) ลดลงเหลือ 1.8% yoy จาก 2.0% yoy แม้ว่าจะสูงกว่าการคาดการณ์ของตลาดเล็กน้อยที่ 1.7% yoy แต่การอ่านดังกล่าวถือเป็นการชะลอตัวทุกเดือนติดต่อกันเป็นเดือนที่สามและเป็นระดับต่ำสุดนับตั้งแต่เดือนตุลาคม 2024 โดยกลับมาต่ำกว่าเป้าหมาย 2% ของ BoJ

ปัจจัยขับเคลื่อนหลักคือราคาพลังงานที่ลดลงอย่างมาก ซึ่งลดลง -9.2% yoy เนื่องจากเงินอุดหนุนสาธารณูปโภคชั่วคราวของรัฐบาลเริ่มมีผลบังคับใช้ โปรแกรมนี้ลดการอ่านค่าทางกลไก และคาดว่าจะส่งผลต่ออัตราเงินเฟ้อเป็นเวลาหลายเดือน

อย่างไรก็ตาม หากดูเผินๆ การเปลี่ยนแปลงของราคายังคงดำเนินต่อไป อัตราเงินเฟ้อพื้นฐาน (ไม่รวมอาหารสดและพลังงาน) เพิ่มขึ้นเป็น 2.5% yoy จาก 2.4% yoy บ่งชี้ว่าเงื่อนไขอุปสงค์ในประเทศและราคาที่ขับเคลื่อนด้วยค่าจ้างยังคงไม่เปลี่ยนแปลง CPI ทั่วไปก็เพิ่มขึ้นเล็กน้อยจาก 1.5% yoy เป็น 1.6% yoy

การผลิตภาคอุตสาหกรรมของญี่ปุ่นเพิ่มขึ้น 2.2% mom จากความแข็งแกร่งของรถยนต์ แต่สัญญาณข้างหน้าอ่อนตัว

การผลิตภาคอุตสาหกรรมของญี่ปุ่นเพิ่มขึ้น 2.2% mom ในเดือนมกราคม นับเป็นการเพิ่มขึ้นครั้งแรกในรอบ 3 เดือน แม้ว่าจะต่ำกว่าที่คาดการณ์ไว้ที่ 5.5% ก็ตาม .

การผลิตขยายตัวใน 13 ภาคส่วนจาก 15 ภาคส่วน โดยผู้ผลิตรถยนต์เพิ่มขึ้นอย่างโดดเด่นถึง 9.1% ท่ามกลางความต้องการรถยนต์นั่งส่วนบุคคลที่แข็งแกร่งทั้งในประเทศและต่างประเทศ อย่างไรก็ตาม ความอ่อนแอยังคงมีอยู่ในเครื่องจักรการผลิต ซึ่งผลผลิตลดลงตามความต้องการอุปกรณ์การผลิตเซมิคอนดักเตอร์ที่ลดลง

กระทรวงเศรษฐกิจ การค้า และอุตสาหกรรมยังคงประเมินว่าการผลิตภาคอุตสาหกรรม “มีความผันผวนอย่างไม่แน่นอน” เจ้าหน้าที่ตั้งข้อสังเกตว่าบริษัทต่างๆ ยังคงระมัดระวังการพัฒนานโยบายภาษีของสหรัฐฯ และแนวโน้มการเติบโตของจีน แม้ว่าข้อมูลล่าสุดจะไม่ได้รับผลกระทบโดยตรงก็ตาม

เมื่อมองไปข้างหน้า ผู้ผลิตคาดว่าผลผลิตจะลดลง -0.5% ในเดือนกุมภาพันธ์และ -2.6% ในเดือนมีนาคม

ในทางตรงกันข้าม ยอดค้าปลีกกลับหัวกลับหาง โดยเพิ่มขึ้น 1.8% yoy เทียบกับที่คาดการณ์ไว้เพียง 0.2%

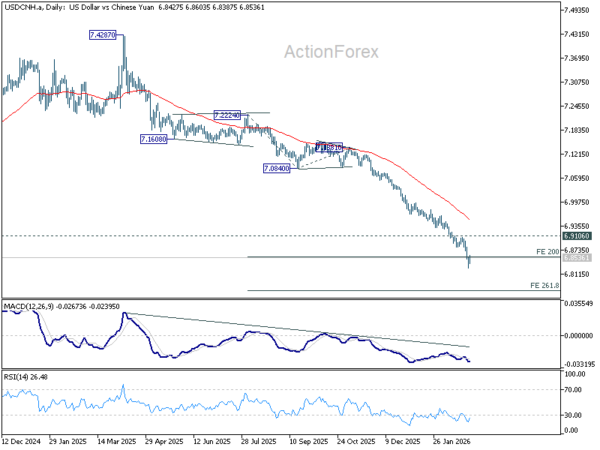

PBOC ลดความเสี่ยงจากอัตราแลกเปลี่ยนเพื่อลดการแข็งค่าของเงินหยวน แต่แนวโน้มขาลงของ USD/CNH ยังคงเหมือนเดิม

ธนาคารประชาชนจีนประกาศในวันนี้ว่าจะลดข้อกำหนดสำรองความเสี่ยงจากอัตราแลกเปลี่ยนสำหรับสถาบันการเงินที่ซื้อเงินตราต่างประเทศผ่านการส่งต่อให้เป็นศูนย์จาก 20% โดยมีผลตั้งแต่วันที่ 2 มีนาคม การเคลื่อนไหวดังกล่าวเป็นการย้อนกลับมาตรการที่เข้มงวดในเดือนกันยายน 2022 ที่เคยนำมาใช้เพื่อลดการอ่อนค่าของเงินหยวนอย่างรวดเร็วและป้องกันการไหลออกของเงินทุน

ในขณะนั้น ข้อกำหนดสำรองที่สูงขึ้นทำให้การเดิมพันกับเงินหยวนมีค่าใช้จ่ายมากขึ้น ขณะนี้ เนื่องจากค่าเงินพุ่งขึ้นสู่ระดับสูงสุดในรอบสามปีเมื่อเทียบกับดอลลาร์ การปรับค่าดังกล่าวจึงส่งสัญญาณถึงการเปลี่ยนแปลงในลำดับความสำคัญ ธนาคารกลางวางกรอบการตัดสินใจดังกล่าวเพื่อเป็นการสนับสนุนองค์กรต่างๆ ในการบริหารความเสี่ยงจากอัตราแลกเปลี่ยน ขณะเดียวกันก็ย้ำถึงความมุ่งมั่นในการรักษาเงินหยวนให้อยู่ในระดับที่สมเหตุสมผลและสมดุล

ตลาดตีความการเคลื่อนไหวดังกล่าวอย่างกว้างขวางว่าเป็นความพยายามที่จะชะลอการแข็งค่าอย่างรวดเร็ว แทนที่จะกระตุ้นให้เกิดค่าเสื่อมราคาทันที ค่าเงินหยวนแข็งค่าขึ้นในวงกว้างในสัปดาห์นี้ สะท้อนถึงทัศนคติที่ดีขึ้นเกี่ยวกับจุดยืนทางการค้าของจีนและค่าเงินดอลลาร์ที่อ่อนค่าลง

USD/CNH ฟื้นตัวเล็กน้อยจากข่าว แต่การตีกลับไม่ได้เปลี่ยนภาพทางเทคนิคที่เป็นอยู่ ราคาคู่นี้ได้ทะลุแนวคาดการณ์ 200% ที่ 7.2224 ถึง 7.0840 จาก 7.1381 ที่ 6.8613 ในสัปดาห์นี้ และไม่มีสัญญาณถึงจุดต่ำสุดที่ชัดเจน ในทางเทคนิค แนวโน้มระยะสั้นยังคงเป็นขาลงตราบใดที่แนวต้าน 6.9106 รีบาวด์ เป้าหมายขาลงถัดไปอยู่ที่ประมาณการ 261.8% ที่ 6.7758

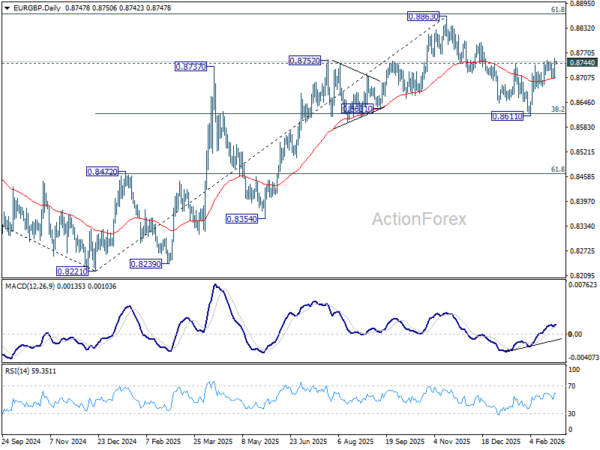

แนวโน้มรายวันของ EUR/GBP

ไพวอทรายวัน: (S1) 0.8718; (ป) 0.8738; (R1) 0.8769; มากกว่า…

การฟื้นตัวของ EUR/GBP จาก 0.8611 กำลังกลับมาดำเนินต่อ และอคติระหว่างวันกลับมาเป็นขาขึ้นอีกครั้ง การซื้อขายแบบยั่งยืนเหนือแนวต้าน 0.8744 จะทำให้กรณีที่ลดลงจาก 0.8863 เสร็จสิ้นลง โดยมีการปรับฐานที่ 0.8661 จากนั้นควรเห็นการเพิ่มขึ้นอีกเพื่อทดสอบระดับสูงสุด 0.8663 อีกครั้ง ด้านลบ แนวรับที่ต่ำกว่า 0.8705 จะทำให้อคติระหว่างวันเป็นกลางอีกครั้งก่อน แต่แนวโน้มระยะสั้นจะยังคงเป็นบวกตราบใดที่ 38.2% retracement ที่ 0.8221 ถึง 0.8663 ที่ 0.8618 ถืออยู่

ในภาพรวม โฟกัสยังคงอยู่ที่ 61.8% retracement ที่ 0.9267 ถึง 0.8221 ที่ 0.8867 การปฏิเสธในระดับนี้จะคงการเพิ่มขึ้นจาก 0.8221 จุดต่ำสุดระยะกลาง (2024) เพื่อเป็นแนวทางแก้ไข การซื้อขายที่ต่ำกว่า 55 W EMA (ขณะนี้อยู่ที่ 0.8636) ควรยืนยันว่าการตีกลับแบบแก้ไขนี้เสร็จสมบูรณ์แล้ว อย่างไรก็ตาม การทะลุระดับ 0.8867 อย่างเด็ดขาดจะบ่งบอกว่า EUR/GBP กลับตัวจากการลดลงทั้งหมดจาก 0.9267 (สูงสุดในปี 2022) นั่นน่าจะปูทางกลับไปที่ 0.9267