ตลาดโลกถูกบังคับให้เผชิญกับการพัฒนาที่สำคัญ 3 ประการในสัปดาห์ที่ผ่านมา ซึ่งแต่ละรายการสามารถทำให้เกิดความเชื่อมั่นที่ไม่มั่นคงได้ แทนที่จะแบกรับภาระทางกฎหมาย การเงิน และภูมิรัฐศาสตร์ นักลงทุนกลับตอบโต้ด้วยความสงบอย่างน่าประหลาดใจ

เมื่อปลายสัปดาห์ ก็มีการตัดสินใจทางกฎหมายครั้งสำคัญในสหรัฐฯ ซึ่งถือเป็นหัวใจสำคัญของกลยุทธ์การค้าของฝ่ายบริหาร สิ่งที่ดูเหมือนจะเป็นการพลิกกลับนโยบายอย่างมากในตอนแรกได้ปรับเปลี่ยนไปสู่สิ่งที่เหมาะสมยิ่งขึ้นอย่างรวดเร็ว ความตกใจพาดหัวข่าวจางหายไปเกือบจะอย่างรวดเร็วเมื่อมาถึง

ก่อนหน้านั้น เฟดส่งรายงานการประชุมที่ฝืดเคืองมากกว่าที่คาดไว้ ความหวังสำหรับเส้นทางที่ราบรื่นไปสู่การลดอัตราดอกเบี้ยได้รับการบรรเทาลง และการถกเถียงเชิงนโยบายก็กว้างขึ้นอย่างละเอียด ถึงกระนั้นก็ตามก็ล้มเหลวในการลดความเสี่ยงต่อความอยากอาหารอย่างมีนัยสำคัญ

ขณะเดียวกัน ความตึงเครียดระหว่างสหรัฐฯ และอิหร่านก็เพิ่มสูงขึ้นจนไม่เคยเกิดขึ้นมาหลายปีแล้ว วาทศาสตร์คมชัดขึ้น กรอบเวลาแคบลง และนักวิเคราะห์เริ่มพูดคุยกันอย่างเปิดเผยเกี่ยวกับความน่าจะเป็นของความขัดแย้ง น้ำมันและโลหะมีค่าตอบสนองอย่างรวดเร็ว

แต่ตลาดที่กว้างขึ้น? พวกเขาลังเลมากกว่าที่จะตื่นตระหนก ดัชนีหุ้นยังคงมั่นคง อัตราผลตอบแทนของกระทรวงการคลังมีเสถียรภาพ และสกุลเงินที่มีเบต้าสูงยังคงมีความยืดหยุ่น หากมีความกลัวก็เลือกสรร

สัญญาณที่ชัดเจนที่สุดมาจากอัตราแลกเปลี่ยนเงินตราต่างประเทศ แทนที่จะหลีกหนีความเสี่ยง นักลงทุนกลับหมุนเวียนเข้ามา ผู้เล่นชั้นนำประจำสัปดาห์ไม่ใช่ลูกครอสแนวรับ แต่มักเกี่ยวข้องกับการเติบโตทั่วโลก เพียงอย่างเดียวก็บ่งบอกถึงความเชื่อมั่นพื้นฐานของตลาดได้

ความพ่ายแพ้ทางกฎหมาย ไม่ใช่การกลับรายการนโยบาย: ภาษีศุลกากรได้รับการกำหนดค่าใหม่

คำตัดสินของศาลฎีกาสหรัฐที่รอคอยมานานเกี่ยวกับนโยบายการเก็บภาษีศุลกากรของประธานาธิบดีโดนัลด์ ทรัมป์ ในที่สุดก็มาถึงช่วงดึกของวันศุกร์ ส่งผลให้สิ่งที่ดูเหมือนเป็นการโจมตีอย่างเด็ดขาด ในคำตัดสินที่ 6–3 ศาลตัดสินว่าพระราชบัญญัติอำนาจทางเศรษฐกิจฉุกเฉินระหว่างประเทศ (IEEPA) ไม่ได้ให้อำนาจแก่ประธานาธิบดีในการกำหนดอัตราภาษีในวงกว้างทั่วประเทศโดยไม่ได้รับการอนุมัติจากรัฐสภา ภาษีศุลกากรที่เรียกว่า “วันปลดปล่อย” ซึ่งอยู่ระหว่าง 10% ถึง 50% สำหรับคู่ค้าเกือบทั้งหมดนั้นถูกยกเลิกอย่างมีประสิทธิภาพ

จากมุมมองของรัฐธรรมนูญ การตัดสินใจมีความสำคัญ โดยยืนยันข้อจำกัดด้านอำนาจบริหารอีกครั้ง และอาจเปิดประตูให้ผู้นำเข้าขอเงินคืนจากภาษีอากรที่เรียกเก็บประมาณ 160-200 พันล้านดอลลาร์สหรัฐนับตั้งแต่ปี 2025 ในแง่กฎหมาย นี่เป็นช่วงเวลาสำคัญ

อย่างไรก็ตาม ในแง่ของตลาด มันแทบจะไม่ได้รับการจดทะเบียนเลย

ภายในไม่กี่ชั่วโมงหลังการพิจารณาคดี ฝ่ายบริหารก็เปลี่ยนทิศทาง มีการเรียกเก็บภาษีศุลกากรทั่วโลกชั่วคราว 10% ภายใต้มาตรา 122 ของพระราชบัญญัติการค้าปี 1974 ซึ่งเป็นกฎหมายที่ออกแบบมาเพื่อจัดการกับข้อกังวลเรื่องดุลการชำระเงิน แม้ว่าจะถูกจำกัดไว้ที่ 150 วันโดยไม่ได้รับการอนุมัติจากรัฐสภา แต่ก็เข้ามาแทนที่โครงสร้างที่ไม่ถูกต้องจำนวนมากในระยะสั้นได้อย่างมีประสิทธิภาพ

ขณะเดียวกันก็มีการเปิดตัวการสอบสวนมาตรา 301 และมาตรา 232 ใหม่ ซึ่งเป็นการวางรากฐานสำหรับมาตรการเฉพาะภาคที่มีความคงทนมากขึ้น ภาษีเหล็ก อลูมิเนียม ยานยนต์ และไม้ยังคงเหมือนเดิมภายใต้บทบัญญัติความมั่นคงแห่งชาติ สงครามการค้าไม่ได้ยุติลง เพียงแต่เปลี่ยนรากฐานทางกฎหมายเท่านั้น

ความหมายในทางปฏิบัติคืออัตราภาษีศุลกากรโดยเฉลี่ยของสหรัฐฯ อาจผันผวน ซึ่งอาจขยับจากประมาณ 15% กลับไปเป็น 8–10% แต่ข้อความที่กว้างขึ้นยังคงไม่เปลี่ยนแปลง: ภาษีศุลกากรไม่ได้หายไป สิ่งเหล่านี้มีการกำหนดเป้าหมายมากขึ้น ซับซ้อนมากขึ้น และฝังตัวมากขึ้น

ดูเหมือนว่านักลงทุนได้สรุปว่าความขัดแย้งทางการค้าในปัจจุบันเป็นลักษณะโครงสร้างของเศรษฐกิจโลก ไม่ว่าจะกำหนดภายใต้อำนาจฉุกเฉินหรือผ่านกฎเกณฑ์ทางการค้าแบบดั้งเดิม ทิศทางของนโยบายยังคงเข้มงวด

ในแง่นั้น คำตัดสินของศาลฎีกาเป็นจุดเปลี่ยนน้อยกว่าการเปลี่ยนแปลง จากการเก็บภาษีศุลกากรที่ครอบคลุมทั่วทุกด้านไปสู่การเผชิญหน้าทางการค้าที่ซับซ้อนมากขึ้นในแต่ละภาคส่วน ตลาดซึ่งมีความตึงเครียดทางการค้าที่ยืดเยื้ออยู่แล้ว มองว่ามันเป็นการล้างข้อมูลเป็นส่วนใหญ่

Hawkish Pause: เฟดเปิดประตูสู่ความเสี่ยงสองด้านอีกครั้ง

หากตลาดคาดหวังความเชื่อมั่นจากธนาคารกลางสหรัฐเมื่อสัปดาห์ที่แล้ว พวกเขาก็ไม่ได้รับความเชื่อมั่น รายงานการประชุมจากการประชุม FOMC ระหว่างวันที่ 27-28 มกราคม เผยให้เห็นถึงโทนเสียงที่แสดงออกถึงความประหม่ามากกว่าที่คาดไว้อย่างชัดเจน ซึ่งท้าทายการบรรยายถึงเส้นทางที่ดำเนินไปอย่างเป็นระเบียบไปสู่การลดอัตราดอกเบี้ย

นักลงทุนส่วนใหญ่วางกรอบจุดยืนในปัจจุบันว่าเป็น “การหยุดชั่วคราวแบบผ่อนปรน” ซึ่งเป็นการระงับชั่วคราวก่อนที่จะผ่อนคลายประวัติย่อ แต่นาทีกลับชี้ให้เห็นบางสิ่งที่ใกล้เคียงกับ “การหยุดชั่วคราว” ผู้กำหนดนโยบายเน้นย้ำว่าความเสี่ยงด้านเงินเฟ้อยังคงมีอยู่ และผู้เข้าร่วมหลายคนแย้งว่าคณะกรรมการควรใช้ภาษา “สองฝ่าย” อย่างชัดเจนเป็นแนวทาง

การเปลี่ยนแปลงนั้นมีความสำคัญ ภาษาสองฝ่ายบอกเป็นนัยว่าการขึ้นอัตราดอกเบี้ยไม่ได้เป็นเรื่องที่ผิดไปเสียหมด แม้ว่าจะไม่มีการเพิ่มความเข้มงวดในทันที แต่การนำความเป็นไปได้นั้นกลับมาใช้ใหม่อีกครั้งเป็นการตอกย้ำว่าวงจรการผ่อนคลายมีเงื่อนไขอย่างไร

สิ่งสำคัญที่สุดคือเจ้าหน้าที่ “ส่วนใหญ่” ตัดสินว่าความเสี่ยงด้านลบต่อการจ้างงานลดลงแล้ว เนื่องจากตลาดแรงงานมองว่ามีเสถียรภาพมากกว่าที่จะถดถอยลง ดูเหมือนว่า Fed จะรู้สึกว่ายังมีช่องว่างให้รอ ความอดทน ไม่ใช่ความเร่งด่วน ได้กำหนดจุดยืนของนโยบายแล้ว

ปรับราคาตลาดแต่พอประมาณเท่านั้น โอกาสการปรับลดอัตราดอกเบี้ยในเดือนมีนาคมลดลงอีก ในขณะที่ความคาดหวังในเดือนมิถุนายนลดลงจาก 69% เหลือ 54% ยังไม่มีการปรับราคาขายส่งของเส้นทางอัตรา

War Premium Returns: ตลาดชั่งน้ำหนักหน้าต่างการทูตที่แคบลง

ความเสี่ยงทางภูมิรัฐศาสตร์กลับมาได้รับความสนใจอีกครั้งเมื่อสัปดาห์ที่แล้ว เนื่องจากความตึงเครียดระหว่างสหรัฐฯ และอิหร่านเพิ่มสูงขึ้นอย่างรวดเร็ว วาทศาสตร์แข็งตัวขึ้น กรอบเวลาทางการฑูตแคบลง และตลาดเริ่มตั้งราคาด้วยความน่าจะเป็นที่จะเกิดความขัดแย้งโดยไม่สำคัญ

กรอบการตัดสินใจ “10 วัน” ที่ชัดเจนของประธานาธิบดีทรัมป์ได้เปลี่ยนความขัดแย้งที่ดำเนินไปอย่างช้าๆ เป็นการนับถอยหลังที่กำหนดไว้ การกำหนดกรอบเพียงอย่างเดียวนั้นเพียงพอที่จะรื้อฟื้นค่าพรีเมียมสงครามที่วัดผลได้ให้กับน้ำมันและโลหะมีค่า แม้ว่าตลาดในวงกว้างจะยังคงสงบอยู่ก็ตาม

ปัญหาหลักอยู่ที่ช่องว่างที่กว้างขึ้นระหว่างเส้นสีแดงของทั้งสองฝ่าย มีรายงานว่าวอชิงตันกำลังผลักดันกรอบการทำงานที่ครอบคลุมที่จะทำลายขีดความสามารถด้านนิวเคลียร์และขีปนาวุธของอิหร่านอย่างมีประสิทธิภาพ ในทางตรงกันข้าม เตหะรานมองว่าโครงการเหล่านั้นเป็นเครื่องป้องกันการเปลี่ยนแปลงระบอบการปกครองที่มีอยู่

สถานการณ์ยิ่งเกิดการปะทะกันมากขึ้น ผู้เชี่ยวชาญระดับภูมิภาคและการบรรยายสรุปข่าวกรองชี้ว่า ความน่าจะเป็นที่รับรู้ของการเผชิญหน้าทางทหารได้เพิ่มสูงขึ้นถึงระดับที่ไม่เคยพบเห็นมานานหลายทศวรรษ โดยที่บางคนวางกรอบโอกาสที่ใกล้เคียงกัน

แต่ตลาดกำลังสร้างความแตกต่างระหว่างความเสี่ยงที่เพิ่มขึ้นและการดำเนินการที่ใกล้จะเกิดขึ้น ในขณะที่ราคาน้ำมันดิบพุ่งสูงขึ้นและทองคำถูกเสนอราคา ดัชนีหุ้นและสกุลเงินที่มีเบต้าสูงแสดงสัญญาณของความตึงเครียดที่จำกัด

สำหรับตอนนี้ ดูเหมือนว่านักลงทุนจะใช้ท่าทีรอดู ค่าเบี้ยประกันสงครามกลับมาแล้ว แต่ยังคงมีอยู่ในสินทรัพย์ที่ได้รับผลกระทบโดยตรงที่สุดจากการหยุดชะงักของการจัดหาพลังงานและความเสี่ยงทางภูมิรัฐศาสตร์

หุ้นคงเส้นคงวา อัตราผลตอบแทนมีเสถียรภาพ

แม้ว่าความไม่แน่นอนทางการค้าจะมาบรรจบกัน สัญญาณของ Fed ที่พุ่งสูงขึ้น และความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้น แต่ตลาดตราสารทุนของสหรัฐฯ ยังคงมีเสถียรภาพที่โดดเด่น เมื่อมองเผินๆ ความสามารถในการรับความเสี่ยงก็ดูไม่เปลี่ยนแปลง โดยดัชนีหลักๆ กำลังแข็งตัวต่ำกว่าระดับสูงสุดเป็นประวัติการณ์ แทนที่จะถอยกลับ

ในทางเทคนิคแล้ว DOW ยังคงซื้อขายในกรอบแคบต่ำกว่าจุดสูงสุดที่ 50,499.04 แนวโน้มทางเทคนิคที่กว้างขึ้นยังคงเป็นขาขึ้น โดยมีขอบเขตสำหรับขาอีกขาหนึ่งที่สูงขึ้นไปยังประมาณการ 78.6% ที่ 41,981.14 ถึง 48,431.57 จาก 45,728.93 ที่ 50,798.97 การทะลุฐานที่มั่นคงจะยืนยันโมเมนตัมขาขึ้นใหม่และเปิดประตูสู่การประมาณการ 100% ที่ 52,179.36

แต่ภายใต้ผิวเผิน ความระมัดระวังกำลังก่อตัวอย่างเงียบ ๆ ตัวบ่งชี้โมเมนตัมรายวันกำลังกะพริบเป็นสัญญาณตลาดหมี ซึ่งบ่งบอกว่าความเชื่อมั่นขาขึ้นอาจจางลง การทะลุแนวรับที่ต่ำกว่า 48,349.88 อย่างชัดเจนอาจเป็นการยืนยันว่ามีจุดสูงสุดในระยะกลางอยู่แล้ว ซึ่งอาจถือเป็นจุดเริ่มต้นของการแก้ไขในวงกว้างของแนวโน้มขาขึ้นทั้งหมดจาก 36,611.78 (ต่ำในปี 2025)

อัตราผลตอบแทน 10 ปี ฟื้นตัวหลังจากลดลงเหลือ 4.025 แต่ฟื้นตัวอย่างรวดเร็ว ในขณะที่คาดว่าจะร่วงต่อไปตราบใดที่ 55 D EMA (ตอนนี้อยู่ที่ 4.160) แนวรับที่แข็งแกร่งอาจเกิดขึ้นระหว่าง 3.947 (ต่ำสุดของเดือนตุลาคม) ถึง 4.000 ระดับจิตวิทยาจนถึงระดับล่าง

ดัชนีดอลลาร์ได้รับการสนับสนุนทางยุทธวิธี แต่วงจรการผ่อนปรนยังรออยู่ข้างหน้า

ดอลลาร์ได้รับการสนับสนุนเล็กน้อยเมื่อสัปดาห์ที่แล้ว ในขณะที่ตลาดปรับเทียบความคาดหวังใหม่ตามรายงานการประชุม FOMC ที่ฝืดเคืองมากขึ้น โอกาสที่ลดลงของการผ่อนคลายระยะสั้นทำให้ดอลลาร์ได้รับการส่งเสริมทางยุทธวิธี โดยเฉพาะอย่างยิ่งกับสกุลเงินที่ให้ผลตอบแทนต่ำ อย่างไรก็ตาม การเคลื่อนไหวดังกล่าวยังขาดการติดตามผลที่แข็งแกร่ง

ความคาดหวังยังคงอยู่ว่าจุดยืนทางนโยบายจะค่อยๆ ลดข้อจำกัดลง โดยเฉพาะอย่างยิ่งเมื่อ Kevin Warsh เข้ารับตำแหน่งประธาน Fed อย่างเป็นทางการ ภายใต้การนำดังกล่าว การปรับลดอัตราดอกเบี้ยยังคงถูกคาดการณ์ไว้ แม้ว่าอาจจะเกิดขึ้นในภายหลังและในอัตราที่ก้าวร้าวน้อยกว่าราคาเดิมก็ตาม

Dollar Index กลับมาฟื้นตัวอีกครั้งจากจุดต่ำสุดระยะสั้น 95.55 และดันขึ้นมาเหนือ 55 D EMA ชั่วครู่ (ขณะนี้อยู่ที่ 97.59) การพักทางเทคนิคดังกล่าวบ่งชี้ว่าโมเมนตัมระยะสั้นได้รับการปรับปรุงให้ดีขึ้น แต่ยังไม่ได้เปลี่ยนภาพที่ใหญ่ขึ้น

โครงสร้างที่กว้างขึ้นยังคงชี้ไปที่การฟื้นตัวเชิงแก้ไขมากกว่าการเริ่มต้นของวัฏจักรขาขึ้นครั้งใหม่ การเคลื่อนไหวของราคาจาก 96.37 สามารถตีความได้ว่าเป็นรูปแบบสามคลื่นที่สมบูรณ์ที่ 100.39 หรือเป็นส่วนหนึ่งของสามเหลี่ยมขยายที่ใหญ่ขึ้น ในทั้งสองกรณี ขากลับควรอยู่ต่ำกว่าแนวต้าน 100.39 ในขณะเดียวกัน แนวรับที่ต่ำกว่า 96.49 จะทำให้การทดสอบซ้ำที่ระดับ 95.55 ต่ำ การพักตัวอย่างมั่นคงที่นั่นจะกลับมาเป็นแนวโน้มขาลงระยะกลางอีกครั้ง

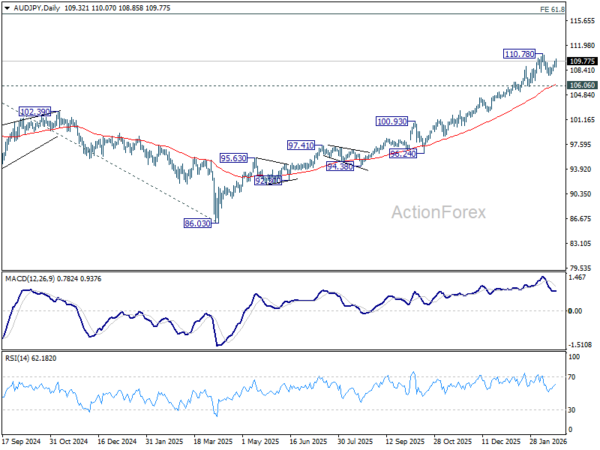

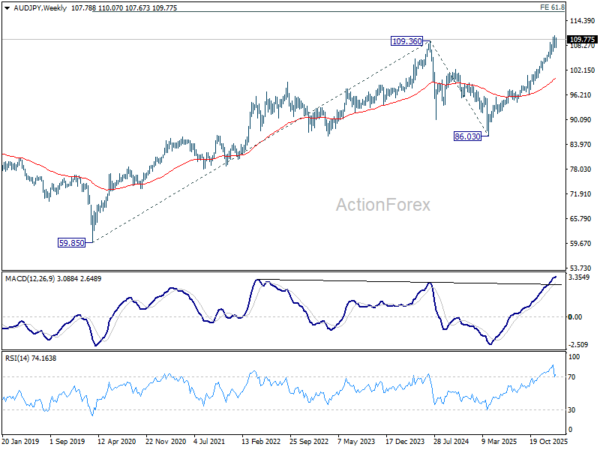

สัญญาณ AUD/JPY สงบ: ความอยากอาหารมีความเสี่ยงแทนที่สัญญาณรบกวนมาโคร

ในบรรดากระแสผันผวนมหภาคในสัปดาห์ที่แล้ว AUD/JPY โดดเด่นในฐานะที่แสดงความเห็นของนักลงทุนได้ชัดเจนที่สุด การครอสสิ้นสุดลงด้วยการเป็นผู้เสนอญัตติสูงสุด โดยเพิ่มขึ้นประมาณ 1.7% ซึ่งเป็นประสิทธิภาพที่ไม่น่าเป็นไปได้อย่างมากในสภาพแวดล้อมที่มีความตื่นตระหนกอย่างแท้จริง

การชุมนุมสะท้อนให้เห็นถึงการผสมผสานระหว่างตัวขับเคลื่อนในประเทศและระดับโลก ในออสเตรเลีย ความคาดหวังว่า RBA จะเข้มงวดขึ้นอีกหลังจากรายงานการประชุมที่ฝืดเคืองและรายงานตลาดแรงงานที่ฟื้นตัวได้ ในฝั่งญี่ปุ่น ความเข้มแข็งหลังการเลือกตั้งก่อนหน้าของเยนดูเหมือนจะอ่อนลง เมื่อความเสี่ยงที่ยอมรับได้มีเสถียรภาพ สกุลเงินก็กลับมามีความสัมพันธ์แบบผกผันกับตลาดหุ้นทั่วโลกอีกครั้ง

ในทางเทคนิค แม้ว่าจะไม่สามารถตัดการแข็งตัวในระยะสั้นที่ต่ำกว่า 110.78 ได้ แต่ข้อเสียควรอยู่ที่แนวรับ 106.06 ซึ่งอยู่ใกล้กับ 55 D EMA (ขณะนี้อยู่ที่ 106.23) ตราบใดที่เส้นดังกล่าวยังคงอยู่ แนวโน้มขาขึ้นที่กว้างขึ้นยังคงไม่เปลี่ยนแปลง โดยเป้าหมายระยะกลางถัดไปที่ประมาณการ 61.8% ที่ 59.85 (ต่ำปี 2020) ถึง 109.36 (สูงในปี 2024) จาก 86.03 (ต่ำปี 2025) ที่ 116.60 อย่างไรก็ตาม การทะลุกรอบต่ำกว่า 106.06 จะส่งสัญญาณที่แตกต่างออกไปมาก — หนึ่งในความเชื่อมั่นที่ลดลง — และลาก AUD/JPY ลงเพื่อการปรับฐานที่ลึกยิ่งขึ้น

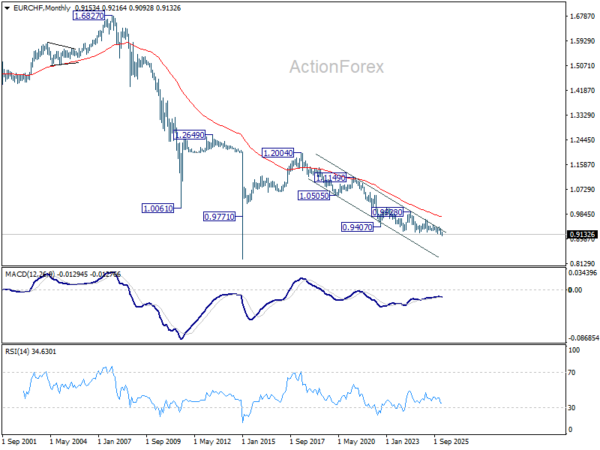

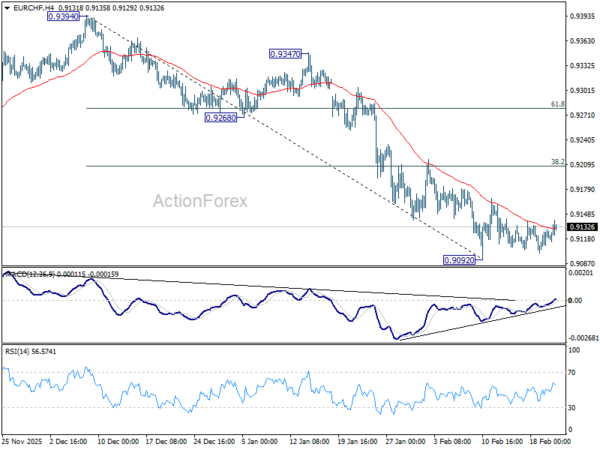

EUR/CHF แนวโน้มรายสัปดาห์

EUR/CHF อยู่ในช่วงการซื้อขายเหนือระดับต่ำสุด 0.9092 ในสัปดาห์ที่แล้ว การพัฒนาในปัจจุบันชี้ให้เห็นว่า 0.9092 เป็นจุดต่ำสุดในระยะสั้นอยู่แล้ว และกำลังมีการปรับฐานที่ยาวขึ้นเล็กน้อย อาจเห็นการฟื้นตัวที่แข็งแกร่ง แต่กลับหัวควรถูกจำกัดไว้ที่ 38.2% retracement ที่ 0.9394 ถึง 0.9092 ที่ 0.9207 ในด้านลบ การทะลุจุดแข็งที่ 0.9092 จะกลับมาเป็นแนวโน้มขาลงที่ใหญ่ขึ้น

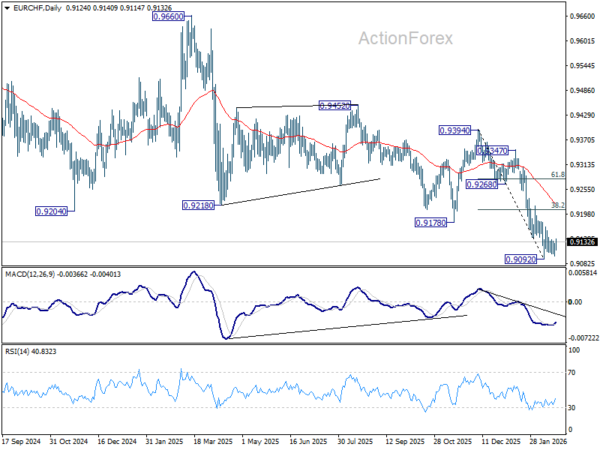

ในภาพที่ใหญ่ขึ้น แนวโน้มขาลงจาก 0.9928 (สูงสุดในปี 2024) ยังคงดำเนินต่อไป โดยที่ 55 W EMA (ขณะนี้อยู่ที่ 0.9326) ยังคงอยู่เหมือนเดิม เป้าหมายถัดไปคือการคาดการณ์ 61.8% ที่ 1.1149 ถึง 0.9407 จาก 0.9928 ที่ 0.8851 แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 0.9394 ยังคงอยู่ ในกรณีที่มีการฟื้นตัว

ในภาพระยะยาว EUR/CHF ยังทรงตัวได้ดีในช่องแนวโน้มขาลงในระยะยาว แนวโน้มขาลงจาก 1.2004 (สูงสุดปี 2018) ยังอยู่ในระหว่างดำเนินการ แนวโน้มจะยังคงเป็นขาลงต่อไปตราบใดที่ร่วงลง 55 M EMA (ตอนนี้อยู่ที่ 0.9739) ถืออยู่