16 กรกฎาคม 2567

- มาตรฐานสินเชื่อแทบไม่เปลี่ยนแปลงในระดับที่เข้มงวดในไตรมาสที่สองของปี 2567

- ความต้องการสินเชื่อของบริษัทยังคงลดลงอย่างต่อเนื่อง ในขณะที่บันทึกการเพิ่มขึ้นครั้งแรกสำหรับครัวเรือนนับตั้งแต่ปี 2022

- มาตรฐานสินเชื่อสำหรับบริษัทแสดงให้เห็นถึงความแตกต่างกันในภาคเศรษฐกิจ โดยเข้มงวดมากขึ้นในภาคอสังหาริมทรัพย์เชิงพาณิชย์

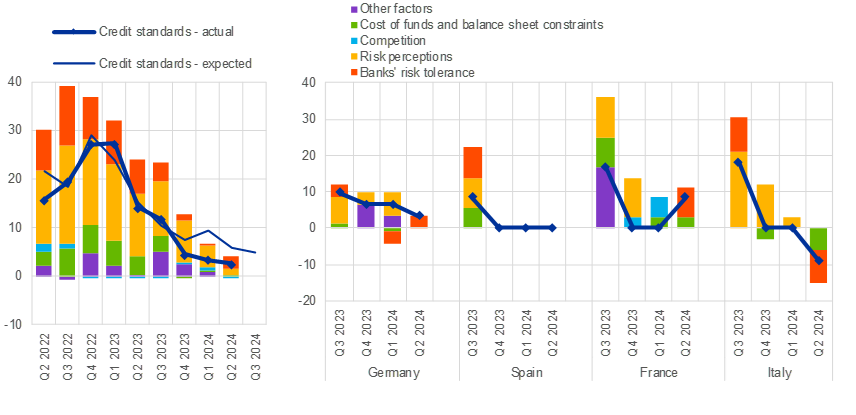

ตามการสำรวจการปล่อยสินเชื่อของธนาคารในเขตยูโร (BLS) ในเดือนกรกฎาคม 2024 ธนาคารในเขตยูโรรายงานว่ามีการปรับมาตรฐานสินเชื่อให้เข้มงวดยิ่งขึ้นเล็กน้อย เช่น แนวทางภายในของธนาคารหรือเกณฑ์การอนุมัติสินเชื่อ สินเชื่อหรือสินเชื่อเพื่อธุรกิจ ในไตรมาสที่ 2 ของปี 2567 (อัตราส่วนสุทธิของธนาคารอยู่ที่ 3%; แผนภูมิที่ 1) ธนาคารรายงานว่ามาตรฐานสินเชื่อสุทธิของตนผ่อนปรนลงเล็กน้อย สินเชื่อเพื่อซื้อบ้านให้กับครัวเรือน (เปอร์เซ็นต์สุทธิ -6%) ในขณะที่มาตรฐานเครดิตสำหรับ สินเชื่อเพื่อการบริโภคและการให้สินเชื่ออื่น ๆ แก่ครัวเรือน เข้มงวดขึ้นเล็กน้อยต่อไปอีก (ร้อยละสุทธิ 6%) ซึ่งโดยรวมแล้วสอดคล้องกับแนวโน้มในช่วงไตรมาสที่ผ่านมาและตามที่ธนาคารคาดการณ์ การยอมรับความเสี่ยงของธนาคารเป็นปัจจัยหลักเบื้องหลังการเข้มงวดสินเชื่อสุทธิสำหรับบริษัทต่างๆ การรับรู้ความเสี่ยงมีความเกี่ยวข้องน้อยกว่าในช่วงวงจรการปรับขึ้นอัตราดอกเบี้ย แต่ยังคงกดดันให้เข้มงวดสินเชื่อทุกประเภท การแข่งขันมีส่วนทำให้มาตรฐานสินเชื่อที่อยู่อาศัยผ่อนปรนลง สำหรับไตรมาสที่ 3 ของปี 2024 ธนาคารคาดว่าจะมีการเข้มงวดสินเชื่อสุทธิสำหรับบริษัทในระดับปานกลาง และมาตรฐานสินเชื่อสำหรับครัวเรือนจะไม่เปลี่ยนแปลง

ข้อกำหนดและเงื่อนไขโดยรวมของธนาคาร – กล่าวคือ เงื่อนไขและข้อกำหนดที่ตกลงกันในสัญญากู้ยืมเงินนั้นผ่อนปรนลงสำหรับสินเชื่อเพื่อที่อยู่อาศัย และผ่อนปรนลงเล็กน้อยสำหรับสินเชื่อแก่บริษัท ขณะที่สินเชื่อเพื่อการบริโภคมีการผ่อนปรนเล็กน้อย อัตราดอกเบี้ยเงินกู้เป็นปัจจัยหลักที่ทำให้เงื่อนไขและข้อกำหนดของสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อเพื่อองค์กรผ่อนคลายลง ในขณะที่มาร์จิ้นของสินเชื่อที่มีความเสี่ยงสูงเป็นแรงผลักดันให้เงื่อนไขและข้อกำหนดของสินเชื่อเพื่อผู้บริโภคมีการผ่อนปรนลงเป็นส่วนใหญ่

ธนาคารรายงานการลดลงเพิ่มเติม ความต้องการจากบริษัทต่างๆ เพื่อขอสินเชื่อหรือเบิกใช้วงเงินสินเชื่อ (แผนภูมิที่ 2) ในขณะที่ ความต้องการสินเชื่อเพื่อที่อยู่อาศัย และ ความต้องการสินเชื่อเพื่อการบริโภคและการให้สินเชื่ออื่น ๆ แก่ครัวเรือน เพิ่มขึ้นเป็นครั้งแรกนับตั้งแต่ปี 2022 อัตราดอกเบี้ยที่สูงขึ้นและการลงทุนคงที่ที่ลดลงยังคงกดดันความต้องการสินเชื่อจากบริษัทต่างๆ ในเวลาเดียวกัน แนวโน้มตลาดที่อยู่อาศัยที่ปรับตัวดีขึ้น ความมั่นใจของผู้บริโภค และการใช้จ่ายในสินค้าคงทนช่วยสนับสนุนความต้องการจากครัวเรือนในเชิงบวก ธนาคารคาดว่าความต้องการสุทธิจะเพิ่มขึ้นในทุกกลุ่มสินเชื่อในไตรมาสที่ 3 ของปี 2024

จากการสำรวจธนาคารพบว่าการเข้าถึงแหล่งเงินทุนสำหรับตราสารหนี้ดีขึ้น และในระดับที่น้อยกว่าสำหรับตลาดเงิน การเข้าถึงแหล่งเงินทุนสำหรับผู้บริโภคยังคงไม่เปลี่ยนแปลง ยกเว้นแหล่งเงินทุนระยะสั้นซึ่งยังคงลดลงเล็กน้อยในไตรมาสที่ 2 ของปี 2024 ในไตรมาสที่ 3 ของปี 2024 ธนาคารคาดว่าการเข้าถึงแหล่งเงินทุนจะแย่ลงในทุกกลุ่ม

ความเสี่ยงด้านสินเชื่อที่รับรู้ในพอร์ตสินเชื่อของธนาคารส่งผลกระทบในระดับปานกลางต่อเงื่อนไขการปล่อยสินเชื่อของธนาคารสำหรับสินเชื่อเพื่อธุรกิจและสินเชื่อเพื่อการบริโภคในช่วงครึ่งแรกของปี 2567 ผลกระทบดังกล่าวเป็นกลางสำหรับสินเชื่อเพื่อที่อยู่อาศัย ธนาคารคาดว่าจะเป็นเช่นเดียวกันในช่วงที่เหลือของปี

มาตรฐานสินเชื่อสำหรับบริษัทต่างๆ เข้มงวดยิ่งขึ้นในทุกภาคส่วนเศรษฐกิจในช่วงครึ่งแรกของปี 2024 โดยมีตั้งแต่การเข้มงวดสุทธิเพียงเล็กน้อยในภาคบริการและการผลิต ไปจนถึงการเข้มงวดสุทธิในระดับค่อนข้างมากในภาคอสังหาริมทรัพย์เชิงพาณิชย์ นอกจากนี้ ธนาคารยังรายงานการลดลงสุทธิของความต้องการสินเชื่อหรือสินเชื่อในภาคเศรษฐกิจส่วนใหญ่ ยกเว้นภาคบริการ ในช่วงครึ่งหลังของปี 2024 ธนาคารในเขตยูโรคาดว่าเงื่อนไขการให้สินเชื่อจะเข้มงวดขึ้นสุทธิ ร่วมกับการเพิ่มขึ้นสุทธิในระดับปานกลางของความต้องการสินเชื่อในภาคเศรษฐกิจส่วนใหญ่

ความเสี่ยงด้านสภาพอากาศของบริษัทในเขตยูโรและมาตรการรับมือกับการเปลี่ยนแปลงสภาพอากาศยังคงส่งผลกระทบต่อมาตรฐานสินเชื่อสำหรับสินเชื่อของบริษัทสีน้ำตาลในช่วง 12 เดือนที่ผ่านมา แม้ว่าจะน้อยกว่าที่คาดไว้ก็ตาม ในขณะเดียวกัน ความเสี่ยงด้านสภาพอากาศยังส่งผลกระทบต่อสินเชื่อสำหรับบริษัทสีเขียวและบริษัทในช่วงเปลี่ยนผ่านอีกด้วย โดยธนาคารรายงานว่าความเสี่ยงทางกายภาพเป็นปัจจัยหลักที่ส่งผลต่อการปรับขึ้นอัตราดอกเบี้ย ในช่วง 12 เดือนข้างหน้า ธนาคารในเขตยูโรคาดว่าจะมีผลกระทบต่อมาตรฐานสินเชื่อสำหรับสินเชื่อสำหรับบริษัทสีน้ำตาลจากการเข้มงวดมากขึ้นเล็กน้อย และมีผลกระทบต่อการผ่อนปรนสินเชื่อสำหรับบริษัทสีเขียวและบริษัทในช่วงเปลี่ยนผ่านมากขึ้นเล็กน้อย

ธนาคารรายงานว่าการลดลงของสภาพคล่องส่วนเกินในระบบยูโรในช่วงครึ่งแรกของปี 2024 มีผลกระทบต่อเงื่อนไขการปล่อยสินเชื่อของธนาคารเพียงเล็กน้อยเท่านั้น และคาดว่าจะมีผลกระทบที่คล้ายกันในช่วงครึ่งหลังของปี 2024

Eurosystem จัดทำแบบสำรวจ BLS ของเขตยูโร ซึ่งดำเนินการปีละ 4 ครั้ง เพื่อปรับปรุงความเข้าใจเกี่ยวกับพฤติกรรมการให้สินเชื่อของธนาคารในเขตยูโร ผลลัพธ์ที่รายงานในแบบสำรวจเดือนกรกฎาคม 2024 เกี่ยวข้องกับการเปลี่ยนแปลงที่สังเกตได้ในไตรมาสที่ 2 ของปี 2024 และการเปลี่ยนแปลงที่คาดว่าจะเกิดขึ้นในไตรมาสที่ 3 ของปี 2024 เว้นแต่จะระบุไว้เป็นอย่างอื่น การสำรวจรอบเดือนกรกฎาคม 2024 ดำเนินการระหว่างวันที่ 10 ถึง 25 มิถุนายน 2024 มีธนาคารทั้งหมด 157 แห่งที่เข้าร่วมการสำรวจในรอบนี้ โดยมีอัตราการตอบกลับ 100%

แผนภูมิที่ 1

การเปลี่ยนแปลงมาตรฐานสินเชื่อสำหรับสินเชื่อหรือสินเชื่อเพื่อธุรกิจ และปัจจัยที่ส่งผล

(ร้อยละสุทธิของธนาคารที่รายงานการปรับมาตรฐานสินเชื่อให้เข้มงวดยิ่งขึ้น และปัจจัยสนับสนุน)

ที่มา : ECB (BLS) หมายเหตุ: เปอร์เซ็นต์สุทธิถูกกำหนดให้เป็นความแตกต่างระหว่างผลรวมของเปอร์เซ็นต์ของธนาคารที่ตอบว่า “เข้มงวดขึ้นอย่างมาก” และ “เข้มงวดขึ้นบ้าง” กับผลรวมของเปอร์เซ็นต์ของธนาคารที่ตอบว่า “ผ่อนปรนลงบ้าง” และ “ผ่อนปรนลงมาก” เปอร์เซ็นต์สุทธิสำหรับ “ปัจจัยอื่น ๆ” หมายถึงค่าเฉลี่ยของปัจจัยเพิ่มเติมที่ธนาคารระบุว่ามีส่วนทำให้มาตรฐานสินเชื่อเปลี่ยนแปลงไป

แผนภูมิที่ 2

การเปลี่ยนแปลงความต้องการสินเชื่อหรือสินเชื่อเพื่อธุรกิจ และปัจจัยที่ส่งผล

(ร้อยละสุทธิของธนาคารที่รายงานว่ามีความต้องการเพิ่มขึ้น และปัจจัยสนับสนุน)

ที่มา : ECB (BLS) หมายเหตุ: เปอร์เซ็นต์สุทธิสำหรับคำถามเกี่ยวกับความต้องการสินเชื่อถูกกำหนดให้เป็นความแตกต่างระหว่างผลรวมของเปอร์เซ็นต์ของธนาคารที่ตอบว่า “เพิ่มขึ้นอย่างมาก” และ “เพิ่มขึ้นเล็กน้อย” กับผลรวมของเปอร์เซ็นต์ของธนาคารที่ตอบว่า “ลดลงเล็กน้อย” และ “ลดลงอย่างมาก” เปอร์เซ็นต์สุทธิสำหรับ “ปัจจัยอื่น ๆ” หมายถึงค่าเฉลี่ยของปัจจัยเพิ่มเติมที่ธนาคารระบุว่ามีส่วนทำให้ความต้องการสินเชื่อเปลี่ยนแปลงไป

สำหรับการสอบถามข้อมูลสื่อ กรุณาติดต่อ ซิลเวีย มาร์จิอ็อคโคโทรศัพท์: +49 69 1344 6619

หมายเหตุ

- รายงานผลการสำรวจรอบนี้ สามารถดูได้ที่เว็บไซต์ของ ECB นอกจากนี้ ยังสามารถค้นหาสำเนาแบบสอบถาม คำศัพท์ของ BLS และคู่มือผู้ใช้ BLS พร้อมข้อมูลเกี่ยวกับคีย์ซีรีส์ BLS ได้จากที่นั่นด้วย

- ชุดข้อมูลภูมิภาคยูโรและระดับชาติ สามารถดูได้ที่เว็บไซต์ของ ECB ผ่าน พอร์ทัลข้อมูล ECB– ผลการแข่งขันระดับชาติตามที่เผยแพร่โดยธนาคารกลางแห่งชาติแต่ละแห่ง สามารถรับได้จากเว็บไซต์ของ ECB

- หากต้องการข้อมูลเพิ่มเติมโดยละเอียด ใน BLS ดู Köhler-Ulbrich, P., Dimou, M., Ferrante, L. และ Parle, C., “สุขสันต์วันครบรอบ BLS – การสำรวจสินเชื่อของธนาคารในเขตยูโรครบรอบ 20 ปี– วารสารเศรษฐกิจฉบับที่ 7, ECB, 2023; และ Huennekes, F. และ Köhler-Ulbrich, P., “การสำรวจสินเชื่อของธนาคารเขตยูโรให้ข้อมูลอะไรเกี่ยวกับการพัฒนาสินเชื่อในอนาคต?– วารสารเศรษฐกิจฉบับที่ 8, ECB, 2022.