การซื้อขายในตลาด FX กลายเป็นเรื่องไร้สาระ โดยที่ดอลลาร์ยังคงลดลงอย่างต่อเนื่อง แต่ไม่มีการติดตามผลในวงกว้าง อย่างไรก็ตามแรงกดดันทางการเมืองกลับคืนมาอย่างรวดเร็ว ประธานาธิบดีโดนัลด์ ทรัมป์ ของสหรัฐฯ ตำหนิประธานเฟด เจอโรม พาวเวลล์ อีกครั้ง โดยวิพากษ์วิจารณ์การตัดสินใจคงอัตราดอกเบี้ยไว้เท่าเดิม และฟื้นข้อโต้แย้งที่มีมายาวนานของเขาที่ว่านโยบายเข้มงวดเกินไป เขากล่าวว่าพาวเวลล์ “ปฏิเสธที่จะลดอัตราดอกเบี้ยอีกครั้ง” โดยให้เหตุผลว่า “ไม่มีเหตุผลอย่างยิ่ง” ที่จะคงอัตราดอกเบี้ยไว้ที่ระดับปัจจุบัน เขาเดินหน้าต่อไปโดยเรียกร้องให้มีมาตรการผ่อนคลายที่สำคัญและทันที โดยยืนยันว่าเฟดดำเนินการช้าเกินไป

ประธานาธิบดียังเชื่อมโยงนโยบายอัตราดอกเบี้ยเข้ากับกลยุทธ์การค้าโดยตรง โดยอ้างว่าภาษีศุลกากรทำให้สหรัฐฯ “แข็งแกร่งและมีอำนาจอีกครั้ง” และโต้แย้งว่าด้วยเหตุนี้ สหรัฐฯ ควรจ่ายอัตราดอกเบี้ยที่ต่ำกว่าประเทศอื่นๆ ตลาดส่วนใหญ่เพิกเฉยต่อความคิดเห็นดังกล่าว โดยมองว่าเป็นการเสริมสร้างแรงกดดันทางการเมือง แทนที่จะส่งสัญญาณถึงการเปลี่ยนแปลงนโยบายที่ใกล้จะเกิดขึ้น

ในส่วนอื่นๆ ราคาน้ำมันพุ่งสูงขึ้น โดย WTI ดันกลับมาเหนือระดับ 65 สู่ระดับสูงสุดนับตั้งแต่ปลายเดือนกันยายน การชุมนุมดังกล่าวได้รับแรงหนุนจากความกังวลที่เพิ่มขึ้นเกี่ยวกับความเป็นไปได้ที่กองทัพสหรัฐฯ จะโจมตีอิหร่าน ตลาดต่างมุ่งความสนใจไปที่ความเสี่ยงของการตอบโต้มากขึ้น โดยเฉพาะอย่างยิ่งโอกาสที่อิหร่านอาจขัดขวางการจราจรผ่านช่องแคบฮอร์มุซ ซึ่งเป็นจุดสกัดกั้นการจัดหาน้ำมันทั่วโลกประมาณ 20 ล้านบาร์เรลต่อวัน

ในแง่ของผลการดำเนินงาน FX สำหรับสัปดาห์จนถึงตอนนี้ ดอลลาร์ยังคงอยู่ที่จุดต่ำสุดอย่างมั่นคง ตามมาด้วยยูโรและสเตอร์ลิง ออสซี่ขึ้นนำ โดยมีกีวีและฟรังก์สวิสตามหลัง เยนและลูนี่ถืออยู่ใกล้ตรงกลาง

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 1.00% DAX ลง -0.88%. CAC เพิ่มขึ้น 0.92% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.023 ที่ 4.530 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.005 อยู่ที่ 2.854 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.03% HSI ฮ่องกง เพิ่มขึ้น 0.51% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.16% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.42% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี เพิ่มขึ้น 0.014 มาอยู่ที่ 2.257

ยอดขอรับสวัสดิการว่างงานเบื้องต้นของสหรัฐฯ ลดลงเหลือ 209,000 ราย เทียบกับประสบการณ์ 200,000 ราย

ผู้ขอรับสวัสดิการว่างงานเบื้องต้นของสหรัฐฯ ลดลง -1,000 ราย เหลือ 209,000 รายในสัปดาห์สิ้นสุดวันที่ 24 มกราคม ซึ่งสูงกว่าที่คาดไว้ที่ 200,000 ราย ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องเริ่มต้นเพิ่มขึ้น 2k เป็น 206k

การเรียกร้องอย่างต่อเนื่องลดลง -38,000 เหลือ 1,827,000 ในสัปดาห์สิ้นสุดวันที่ 17 มกราคม ซึ่งต่ำที่สุดนับตั้งแต่วันที่ 21 กันยายน 204 ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องต่อเนื่องลดลง -7,000 เหลือ 1,868,000

BoC Macklem มองว่าการคาดการณ์มีความเปราะบางมากขึ้นท่ามกลางความไม่แน่นอนที่เพิ่มขึ้น

ในการให้สัมภาษณ์กับรอยเตอร์ ผู้ว่าการ BoC Tiff Macklem เตือนว่าสภาพแวดล้อมโลกเผชิญกับความเสี่ยงสูงผิดปกติที่จะเกิดการหยุดชะงักครั้งใหม่ เขากล่าวว่าความเสี่ยงทางภูมิรัฐศาสตร์นั้น “สูงขึ้น” และโอกาสที่จะเกิดการเปลี่ยนแปลงครั้งใหม่ได้เพิ่มขึ้นอย่างมาก นอกจากนี้เขายังอ้างถึงการโจมตีความเป็นอิสระของเฟดว่าเป็นที่มาของความไม่แน่นอนเพิ่มเติมในปีนี้

ด้วยเหตุนี้ เขาจึงกล่าวว่าการคาดการณ์ทางเศรษฐกิจล่าสุดของ Bank of Canada มีความ “เปราะบาง” มากกว่าปกติ โดยมี “สิ่งต่างๆ มากมายที่อาจผิดพลาดได้ในการคาดการณ์นั้น”

เมื่อถูกถามว่าความเสี่ยงในปลายปีนี้มีแนวโน้มมากขึ้นต่อการลดอัตราดอกเบี้ยหรือการปรับขึ้นหรือไม่ แม็กเลมปฏิเสธที่จะกำหนดอคติด้านทิศทาง เขากล่าวว่าระดับความไม่แน่นอนทำให้ยากต่อการประเมินความน่าจะเป็นอย่างมีความหมาย “และพูดตามตรง ผมคิดว่าเรากำลังพบว่ามันยาก” เขากล่าวเสริม

Macklem ชี้ให้เห็นถึงการคุกคามด้านภาษีครั้งใหม่จากทำเนียบขาว และการทบทวนกรอบการค้าสหรัฐฯ-เม็กซิโก-แคนาดาที่กำลังจะมีขึ้น ว่าเป็นความเสี่ยงที่ชัดเจนต่อแนวโน้ม นอกเหนือจากความไม่แน่นอนทั่วโลกในวงกว้าง

ความคิดเห็นดังกล่าวเป็นไปตามการตัดสินใจของ BoC ในสัปดาห์นี้ที่จะคงอัตราดอกเบี้ยไว้และเผยแพร่การคาดการณ์ที่อัปเดตซึ่งยังคงแสดงการเติบโตเล็กน้อยในปี 2569 และ 2570 ซึ่งไม่มีการเปลี่ยนแปลงในวงกว้างตั้งแต่เดือนตุลาคม

ความเชื่อมั่นทางเศรษฐกิจของสหภาพยุโรปและยูโรโซนพุ่งสูงขึ้นเนื่องจากความเชื่อมั่นขยายไปสู่ปี 2569

ความเชื่อมั่นทางเศรษฐกิจในยุโรปปรับตัวดีขึ้นอย่างรวดเร็วในเดือนมกราคม โดยดัชนีความเชื่อมั่นทางเศรษฐกิจเพิ่มขึ้น 1.9 จุดเป็น 99.2 ในสหภาพยุโรปและ 2.2 จุดเป็น 99.4 ในยูโรโซน การอ่านค่าดังกล่าวถือเป็นแนวทางที่ใกล้เคียงที่สุดกับค่าเฉลี่ยระยะยาวที่ 100 นับตั้งแต่กลางปี 2565 ซึ่งส่งสัญญาณถึงการปรับปรุงความเชื่อมั่นอย่างมีนัยสำคัญในช่วงต้นปี 2569

แนวโน้มด้านแรงงานแข็งแกร่งขึ้นควบคู่ไปกับความเชื่อมั่น ตัวบ่งชี้ความคาดหวังในการจ้างงานเพิ่มขึ้นสู่ระดับสูงสุดในรอบ 12 เดือนทั้งในสหภาพยุโรป (99.1) และยูโรโซน (98.2) บ่งชี้ว่าบริษัทต่างๆ เริ่มมั่นใจมากขึ้นเกี่ยวกับการจ้างงานในระยะสั้น แม้ว่าจะมีความไม่แน่นอนในระดับมหภาคก็ตาม

การปรับปรุงเป็นแบบกว้างๆ ความเชื่อมั่นเพิ่มขึ้นในอุตสาหกรรม บริการ การค้าปลีก และในหมู่ผู้บริโภค โดยการก่อสร้างเป็นเพียงภาคส่วนเดียวที่ลดลงเล็กน้อย ข้อมูลประเทศยังเน้นให้เห็นถึงขอบเขตของการฟื้นตัว โดยมีการเพิ่มขึ้นอย่างน่าทึ่งในกลุ่มเศรษฐกิจที่ใหญ่ที่สุดในสหภาพยุโรปทั้ง 6 ประเทศ ได้แก่ ฝรั่งเศส (+5.8) เยอรมนี (+3.0) โปแลนด์ (+2.9) เนเธอร์แลนด์ (+2.3) สเปน (+1.7) และอิตาลี (+1.3) ชี้ไปที่การเพิ่มขึ้นทั่วทั้งภูมิภาคมากกว่าความแข็งแกร่งที่โดดเดี่ยว

ความเชื่อมั่นทางธุรกิจของ NZ ANZ ลดลงเหลือ 64.1 สัญญาณราคาเริ่มร้อนแรงขึ้น

ความเชื่อมั่นทางธุรกิจ ANZ ของนิวซีแลนด์ผ่อนคลายลงในเดือนมกราคม โดยลดลงจากระดับสูงสุดในรอบ 30 ปีที่ 73.6 มาอยู่ที่ 64.1 แม้ว่าการลดลงจะดูโดดเด่น แต่ความเชื่อมั่นยังคงอยู่ในระดับที่แข็งแกร่งมากในอดีต แนวโน้มกิจกรรมของตัวเองก็ปานกลางเช่นกัน โดยลดลงจาก 60.9 เป็น 51.6 ซึ่งชี้ให้เห็นถึงการสูญเสียโมเมนตัมบางส่วนหลังจากการพุ่งสูงขึ้นในเดือนธันวาคม จากข้อมูลของ ANZ ในอีกไม่กี่เดือนข้างหน้าจะเป็นกุญแจสำคัญในการพิจารณาว่าการพูดคุยเรื่องการปรับขึ้นอัตราดอกเบี้ยที่เพิ่มขึ้นเริ่มส่งผลกระทบต่อกิจกรรมหรือไม่

สัญญาณที่สำคัญกว่านั้นมาจากตัวชี้วัดอัตราเงินเฟ้อซึ่งขยับสูงขึ้นอย่างเห็นได้ชัด ส่วนแบ่งสุทธิของบริษัทที่คาดว่าจะขึ้นราคาในอีกสามเดือนข้างหน้าเพิ่มขึ้น 5 จุดเป็น 57% ซึ่งสูงที่สุดนับตั้งแต่เดือนมีนาคม 2023 นอกจากนี้บริษัทต่างๆ ยังคาดว่าจะขึ้นราคา 2.1% เพิ่มขึ้นจาก 1.8% ซึ่งถือเป็นก้าวที่เร็วที่สุดในรอบสองปี แรงกดดันด้านค่าจ้างเริ่มเพิ่มขึ้นเล็กน้อย ในขณะที่การคาดการณ์อัตราเงินเฟ้อแตะระดับ % ซึ่งเป็นระดับสูงสุดในรอบ 15 เดือน

ANZ อธิบายผลลัพธ์ว่าเป็นการผสมผสานระหว่าง “ข่าวดีและข่าวร้าย” เตือนว่าสัญญาณเงินเฟ้อไม่สอดคล้องกับการคาดการณ์จากทั้งธนาคารหรือ RBNZ คำอธิบายรวมถึงการเรียกคืนมาร์จิ้นที่รวดเร็วขึ้นหรือความจุสำรองน้อยกว่าที่คิดไว้ ANZ ยังคงคาดการณ์การปรับขึ้น OCR ครั้งแรกในเดือนธันวาคม แต่เตือนว่าหากความตั้งใจในการกำหนดราคาปรากฏในข้อมูลที่ชัดเจน การปรับขึ้นอาจเกิดขึ้นเร็วกว่านี้

การส่งออกและนำเข้าของนิวซีแลนด์พุ่งขึ้น 15% yoy ในเดือนธันวาคม

นิวซีแลนด์บันทึกการเกินดุลการค้าเล็กน้อยแต่ดีกว่าที่คาดไว้ที่ 52 ล้านดอลลาร์นิวซีแลนด์ในเดือนธันวาคม ซึ่งเกินการคาดการณ์ว่าจะเกินดุล 40 ล้านดอลลาร์นิวซีแลนด์ ตามสถิติของนิวซีแลนด์ การส่งออกสินค้าเพิ่มขึ้น 15% เมื่อเทียบเป็นรายปีเป็น NZD 7.7B ในขณะที่การนำเข้าสินค้าเพิ่มขึ้น 15% ที่คล้ายกันเป็น NZD 7.6B ซึ่งสะท้อนถึงกระแสการค้าสองทางที่แข็งแกร่งในช่วงสิ้นปี

การเติบโตของการส่งออกขึ้นอยู่กับคู่ค้าหลักๆ การจัดส่งไปยังออสเตรเลียเพิ่มขึ้น NZD 204 ล้าน (26% yoy) ในขณะที่การส่งออกไปยังสหภาพยุโรปเพิ่มขึ้น NZD 120 ล้าน (31%) การส่งออกไปยังจีน ซึ่งเป็นตลาดที่ใหญ่ที่สุดของนิวซีแลนด์ ขยายตัวเพิ่มขึ้นเล็กน้อยเพียง 4.6% ในขณะที่การส่งออกไปยังสหรัฐอเมริกา (4.8%) และญี่ปุ่น (15%) ก็เพิ่มขึ้นเช่นกัน

ด้านการนำเข้า เพิ่มขึ้นนำโดยจีน โดยนำเข้าเพิ่มขึ้น 381 ล้านเหรียญนิวซีแลนด์ (27% yoy) ตามมาด้วยสหภาพยุโรป (26%) และออสเตรเลีย (27%) ในทางตรงกันข้าม การนำเข้าจากสหรัฐฯ ลดลง -16% yoy ซึ่งช่วยชดเชยการเพิ่มขึ้นโดยรวมได้บางส่วน

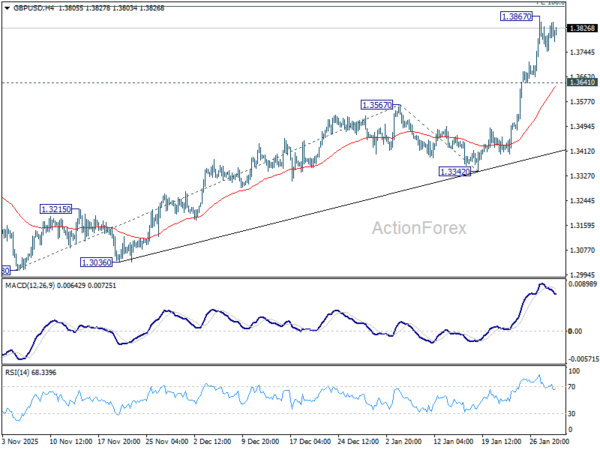

GBP/USD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.3755; (ป) 1.3802; (R1) 1.3854; มากกว่า…

GBP/USD กำลังขยายการรวมฐานด้านล่าง 1.3867 ด้านบนชั่วคราวและอคติระหว่างวันยังคงเป็นกลาง ควรมีขาลงภายใน 1.3641 เพื่อนำมาขึ้นอีกครั้ง การทะลุแนวต้าน 100% ที่ 1.3008 ถึง 1.3567 จาก 1.3342 ที่ 1.3901 จะปูทางไปสู่การฉายภาพ 161.8% ที่ 1.4246 ซึ่งใกล้เคียงกับแนวต้านโครงสร้างหลักที่ 1.4248 อย่างไรก็ตาม การทะลุ 1.3641 จะทำให้มีอคติเป็นขาลงเพื่อการดึงกลับที่ลึกยิ่งขึ้น

ในภาพที่ใหญ่ขึ้น การเพิ่มขึ้นจาก 1.0351 (ต่ำสุดในปี 2022) กลับมาดำเนินการต่อโดยทะลุระดับสูงสุด 1.3787 คาดว่าการปรับขึ้นต่อไปที่แนวต้านหลัก 1.4284 (สูงสุดปี 2021) การแตกหักอย่างเด็ดขาดจะเพิ่มกรณีของการกลับตัวของแนวโน้มขาขึ้นในระยะยาว สำหรับตอนนี้ แนวโน้มจะยังคงเป็นขาขึ้นตราบใดที่แนวรับ 1.3008 ยังคงอยู่ แม้ว่าจะมีการดึงกลับลึกก็ตาม