รายงานผลประกอบการไตรมาสที่ 4 ของ Microsoft: การเติบโตที่น่าจับตามอง

Microsoft Corp รายงานผลประกอบการเมื่อใด?

Microsoft Corp มีกำหนดที่จะเปิดเผยผลประกอบการทางการเงินไตรมาสที่สี่ (Q4) ในวันที่ 30 กรกฎาคม 2024 (วันอังคาร) หลังจากตลาดสหรัฐฯ ปิดทำการ

รายได้ของ Microsoft – สิ่งที่คาดหวัง

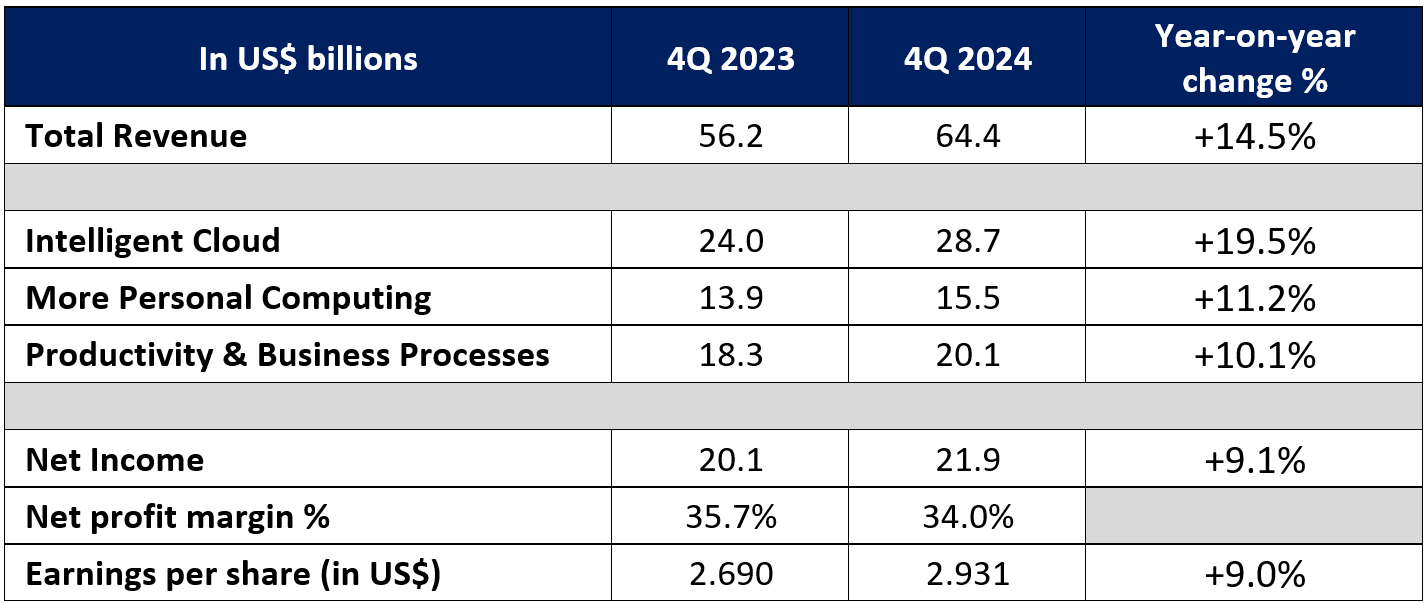

ตลาดคาดการณ์ว่ารายได้ของ Microsoft ในไตรมาสที่ 4 ปี 2024 ที่จะถึงนี้จะเติบโต 14.5% เมื่อเทียบเป็นรายปีเป็น 64,400 ล้านเหรียญสหรัฐ เพิ่มขึ้นจาก 56,200 ล้านเหรียญสหรัฐในไตรมาสที่ 4 ปี 2023 ซึ่งอาจเป็นการเติบโตที่ชะลอตัวลงจาก 17.0% ในไตรมาสที่ 3 ปี 2024

คาดว่ากำไรต่อหุ้น (EPS) จะเพิ่มขึ้น 9% จากปีก่อนเป็น 2.931 ดอลลาร์สหรัฐ จาก 2.69 ดอลลาร์สหรัฐในไตรมาสที่ 4 ปี 2566 ในทำนองเดียวกัน ตัวเลขนี้อาจอ่อนตัวลงกว่าการเติบโต 20% เมื่อเทียบเป็นรายปีในไตรมาสที่ 3 ปี 2566

กลุ่มธุรกิจคลาวด์ยังคงจับตามองเพื่อผลักดันให้รายได้เพิ่มขึ้น

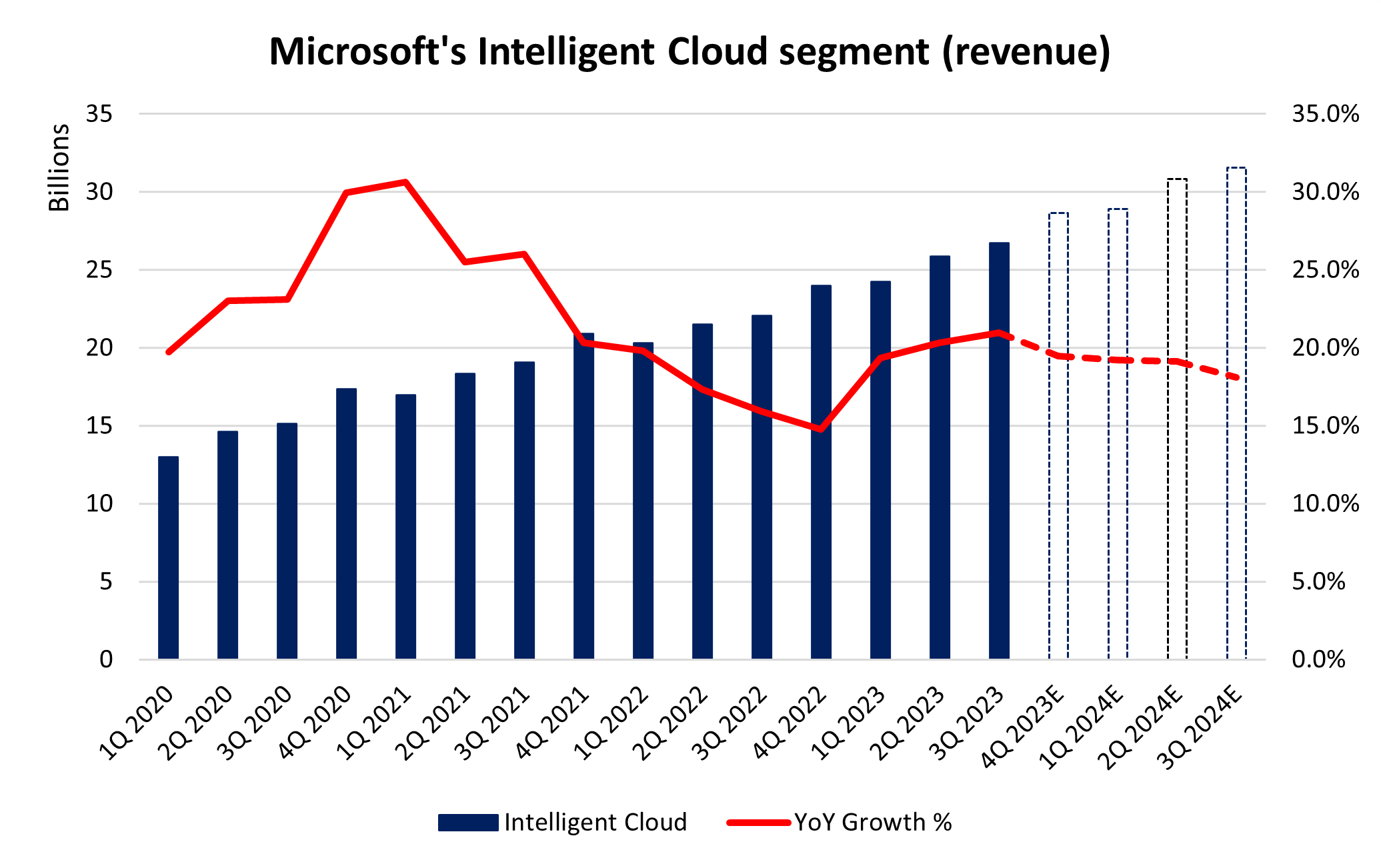

ธุรกิจ Intelligent Cloud ของ Microsoft ยังคงเป็นกลุ่มธุรกิจที่มีการเติบโตสูงสุดของ Microsoft และคิดเป็น 43% ของรายได้ทั้งหมด สำหรับไตรมาสที่ 4 ปี 2024 คาดว่ากลุ่มธุรกิจนี้จะเติบโต 19.5% เมื่อเทียบเป็นรายปีเป็นมูลค่า 28,700 ล้านดอลลาร์สหรัฐ

ก่อนหน้านี้ การเติบโตที่แข็งแกร่งเกินคาดในส่วนนี้เป็นหนึ่งในสาเหตุหลักที่ทำให้ราคาหุ้นของ Microsoft พุ่งสูงขึ้น ในช่วงไตรมาสนี้ Microsoft สามารถเพิ่มส่วนแบ่งการตลาดในตลาดโครงสร้างพื้นฐานคลาวด์ทั่วโลกให้สูงขึ้นเป็น 25% ซึ่งเป็นระดับสูงสุดตลอดกาล โดยตามหลัง AWS ของ Amazon ที่ 31% เพียงเล็กน้อย

นั่นทำให้มีโอกาสเกิดข้อผิดพลาดน้อยมาก เมื่อพิจารณาจากความคิดเห็นชุดหนึ่งจากทีมผู้บริหารของ Microsoft ซึ่งดูเหมือนจะเป็นปัจจัยหลักในการคาดหวังว่ากระแสตอบรับอันแข็งแกร่งในการนำบริการ Azure AI มาใช้จะยังคงดำเนินต่อไป

ก่อนหน้านี้ ฝ่ายบริหารได้เน้นย้ำว่าจำนวนลูกค้า Azure AI ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ค่าใช้จ่ายเฉลี่ยยังคงเพิ่มขึ้น และยังมี “รายรับจากการโยกย้ายไปยัง Azure ที่เพิ่มสูงขึ้น” ที่สำคัญกว่านั้น ประธานเจ้าหน้าที่ฝ่ายการเงิน Amy Hood ได้กล่าวไว้ว่า “ความต้องการ AI ในระยะใกล้จะสูงกว่ากำลังการผลิตที่มีอยู่เล็กน้อย”

ที่มา: Refinitiv

ปัจจัยที่ทำให้ผลิตภัณฑ์มีความแตกต่างกันนั้นเกิดขึ้นทุกด้านก่อนหน้านี้ การเติบโตที่เฝ้าติดตาม

การเติบโตอย่างต่อเนื่องของผลิตภัณฑ์หลายรายการจะยังคงเป็นที่จับตามอง Azure Arc ซึ่งช่วยให้ลูกค้าสามารถเรียกใช้บริการ Azure ได้จากทุกที่ (ทั้งบนแพลตฟอร์มภายในองค์กรและมัลติคลาวด์) เพิ่มขึ้นสองเท่าในไตรมาสก่อนหน้าเป็น 33,000 ราย

คุณสมบัติ AI ใหม่ช่วยกระตุ้นการเติบโตของ LinkedIn premium โดยรายได้เพิ่มขึ้น 29% เมื่อเทียบกับปีก่อน รายได้ของ GitHub ก็เพิ่มขึ้นมากกว่า 45% เมื่อเทียบกับปีก่อนเช่นกัน ซึ่งได้รับแรงหนุนจากการนำ GitHub Copilot มาใช้อย่างเพิ่มขึ้น Microsoft Fabric ซึ่งเป็นแพลตฟอร์มวิเคราะห์ข้อมูลรุ่นถัดไป มีลูกค้าที่ชำระเงินแล้วมากกว่า 11,000 ราย นอกจากนี้ Copilot ใน Windows ยังพร้อมใช้งานบนพีซี Windows 10 และ Windows 11 เกือบ 225 ล้านเครื่อง ซึ่งเพิ่มขึ้นสองเท่าเมื่อเทียบเป็นไตรมาสต่อไตรมาส

การนำคุณสมบัติเหล่านี้ไปใช้ในวงกว้างมีแนวโน้มที่จะดำเนินต่อไป โดยนักลงทุนจะคอยจับตาดูความคืบหน้าของการเติบโตที่จะเกิดขึ้นข้างหน้า

แรงกดดันด้านต้นทุนเป็นประเด็นสำคัญท่ามกลางการลงทุนโครงสร้างพื้นฐานด้านคลาวด์และ AI

ในไตรมาสก่อนหน้านี้ Microsoft ระบุว่าคาดว่าค่าใช้จ่ายด้านทุนจะเพิ่มขึ้น “อย่างมากตามลำดับ” อันเป็นผลจากการลงทุนโครงสร้างพื้นฐานด้านคลาวด์และปัญญาประดิษฐ์ที่เพิ่มขึ้น อย่างไรก็ตาม ตลาดรู้สึกสบายใจกับคำแนะนำของบริษัทที่ว่าแม้จะมีการลงทุนจำนวนมาก แต่กำไรจากการดำเนินงานในปีงบประมาณ 2024 จะยังคงเพิ่มขึ้นมากกว่า 2 จุดเมื่อเทียบเป็นรายปี ในขณะที่กำไรจากการดำเนินงานในปีงบประมาณ 2025 จะลดลงเพียงประมาณ 1 จุดเมื่อเทียบเป็นรายปี

ความยืดหยุ่นของอัตรากำไรของบริษัทจะได้รับความชื่นชมยินดี ผู้เข้าร่วมตลาดยังต้องการความมั่นใจว่าต้นทุนการลงทุนมหาศาลจะสามารถขยายไปสู่ฟีเจอร์ที่สร้างกำไรได้อย่างรวดเร็ว แทนที่จะเป็นการเคลื่อนไหวในระยะยาว เราอาจจำได้ว่าราคาหุ้นของ Meta ร่วงลงถึง 19% ในการรายงานผลประกอบการครั้งก่อน เนื่องจากนักลงทุนไม่ซื้อการลงทุน “ระยะยาว” ของบริษัทในด้าน AI และเมตาเวิร์ส

ส่วนสำคัญอื่นๆ อาจทรงตัวที่การเติบโตสองหลัก

กลุ่มผลิตภัณฑ์ “คอมพิวเตอร์ส่วนบุคคล” ของ Microsoft สร้างความประหลาดใจด้วยการเติบโตที่เพิ่มมากขึ้นในไตรมาสที่ 3 ปี 2024 โดยได้รับแรงหนุนจากผลงานที่ดีเกินคาดในกลุ่มผลิตภัณฑ์ OEM ด้านเกมและระบบปฏิบัติการ Windows การเติบโตปีต่อปีอาจทรงตัวที่ 11.2% ในไตรมาสที่ 4 ปี 2024 โดยคาดว่าการฟื้นตัวจะดำเนินต่อไปด้วยการเติบโตสองหลักในระดับต่ำ

ในทำนองเดียวกัน กลุ่ม “ผลผลิตและกระบวนการทางธุรกิจ” อาจเติบโตอย่างมั่นคงที่ 10% เมื่อเทียบกับปีก่อนในไตรมาสที่ 4 ปี 2024 โดยได้รับการสนับสนุนเพิ่มเติมด้วยการเติบโตของรายได้เฉลี่ยต่อผู้ใช้ (ARPU) จากการเติบโตอย่างต่อเนื่องของ E5 และความคืบหน้าของ Copilot สำหรับ Microsoft 365 ในช่วงแรก

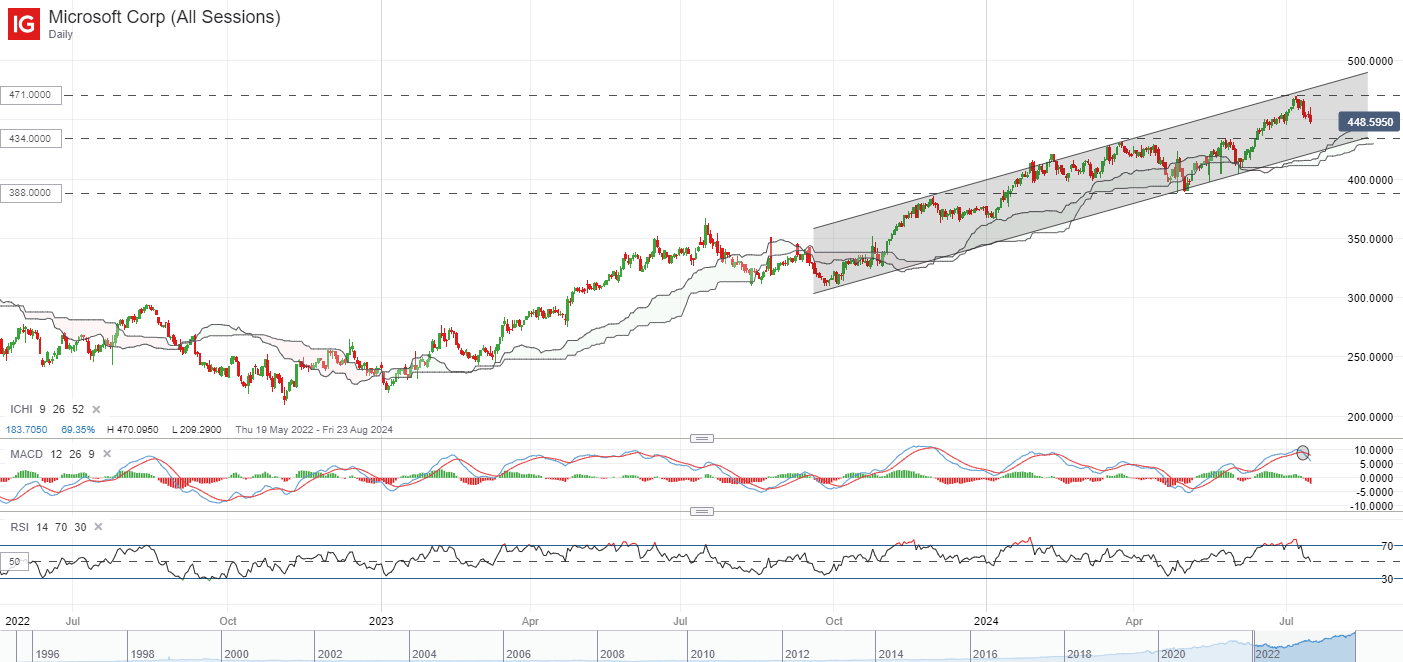

การวิเคราะห์ทางเทคนิค – ราคาหุ้นของ Microsoft ซื้อขายในช่องทางขาขึ้น

ในด้านเทคนิค ราคาหุ้นของ Microsoft ซื้อขายในแนวโน้มขาขึ้น โดยมีจุดสูงสุดที่สูงขึ้นและจุดต่ำสุดที่สูงขึ้นตั้งแต่เดือนตุลาคม 2023 ดูเหมือนว่ารูปแบบช่องทางขาขึ้นจะเกิดขึ้น โดยการโต้ตอบล่าสุดกับเส้นแนวโน้มช่องทางด้านบนที่ระดับ 471.00 ดอลลาร์สหรัฐพบแนวต้านในระยะใกล้ นอกจากนี้ ยังมีการแสดงจุดตัดของแนวโน้มขาลงในการบรรจบ/การแยกตัวของค่าเฉลี่ยเคลื่อนที่รายวัน (MACD) ซึ่งอาจเพิ่มโอกาสในการพักหายใจในระยะใกล้

หากราคาปรับตัวลงลึกกว่านี้ อาจทำให้ระดับ 434.00 ดอลลาร์สหรัฐอยู่ในสายตาของตลาดและเป็นจุดรับสำคัญที่ต้องรักษาไว้ อย่างไรก็ตาม อาจต้องใช้เวลานานกว่านั้นมากในการส่งสัญญาณการเปลี่ยนแปลงแนวโน้มในวงกว้าง ซึ่งอาจมีการพังทลายของช่องทางขาขึ้นเป็นสัญญาณเบื้องต้น จนกว่าจะเกิดขึ้น แนวโน้มขาขึ้นในวงกว้างจะคงอยู่ต่อไป โดยต้องเอาชนะแนวต้านทันทีที่ระดับ 471.00 ดอลลาร์สหรัฐ

ที่มา : IG Charts