")

นโยบายการคลัง vs. นโยบายการเงิน: อันไหนมีประสิทธิภาพมากกว่าสำหรับเศรษฐกิจ?

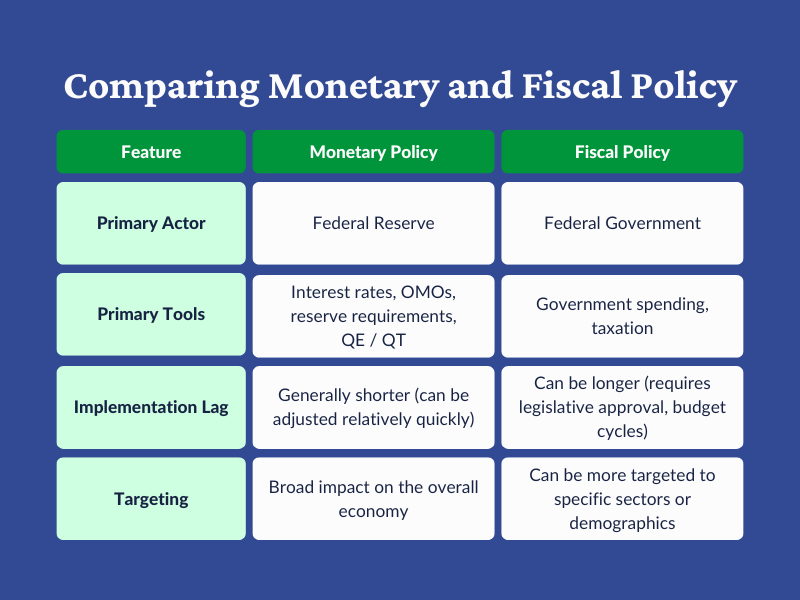

รัฐบาลและธนาคารกลางสหรัฐ (Federal Reserve) มีเครื่องมือทรงพลังสองอย่างในการชี้นำเศรษฐกิจให้ไปในทิศทางที่ถูกต้อง: นโยบายการคลัง และ นโยบายการเงิน เมื่อใช้อย่างถูกต้อง ทั้งสองสามารถให้ผลลัพธ์คล้ายกันทั้งในการกระตุ้นเศรษฐกิจและชะลอเมื่อเศรษฐกิจร้อนแรง การถกเถียงที่ดำเนินต่อเนื่องคืออันไหนมีประสิทธิภาพมากกว่าในระยะสั้นและระยะยาว

นโยบายการคลัง คือเมื่อรัฐบาลใช้พลังในการใช้จ่ายและเก็บภาษีเพื่อส่งผลกระทบต่อเศรษฐกิจ การผสมผสานและปฏิสัมพันธ์ระหว่างการใช้จ่ายรัฐบาลและการเก็บรายได้เป็นสมดุลที่ละเอียดอ่อน ซึ่งต้องการจังหวะเวลาที่ดีและโชคเล็กน้อยเพื่อให้ถูกต้อง

ประเด็นสำคัญ

- นโยบายการคลังเกี่ยวข้องกับการใช้จ่ายและภาษีของรัฐบาลเพื่อควบคุมเศรษฐกิจ มักเชื่อมโยงกับเศรษฐศาสตร์เคนส์ นโยบายการเงินจัดการโดย Federal Reserve โดยใช้เครื่องมืออย่างอัตราดอกเบี้ยและการดำเนินการในตลาดเปิดเพื่อควบคุมอุปทานเงิน

- ทั้งนโยบายการคลังและการเงินสามารถกระตุ้นหรือชะลอเศรษฐกิจ แต่ทั้งสองอาจมีผลกระทบต่างกัน นโยบายการคลังมีประสิทธิภาพมากกว่าในระยะยาวด้วยการพัฒนาโครงสร้างพื้นฐาน ในขณะที่นโยบายการเงินสามารถปรับเศรษฐกิจระยะสั้นได้

- นโยบายการคลังอาจนำไปสู่หนี้สินประเทศที่เพิ่มขึ้นและความไม่สมดุลทางการค้า ในขณะที่นโยบายการเงินอาจยากในการเริ่มต้นการขยายตัวทางเศรษฐกิจหากธนาคารไม่เต็มใจให้กู้ยืม

- เศรษฐศาสตร์เคนส์เน้นการแทรกแซงรัฐบาลเพื่อเพิ่มอุปสงค์รวม ในขณะที่ monetarists ชี้ถึงข้อจำกัดของนโยบายการคลังและการปรับตัวเองของตลาดผ่านนโยบายการเงิน

- สหรัฐฯ มักใช้นโยบายทั้งสองร่วมกันเพื่อแก้ไขปัญหาเศรษฐกิจ โดยใช้ประโยชน์จากประโยชน์ระยะยาวของนโยบายการคลังและผลกระทบทันทีของนโยบายการเงิน

ตัวอย่างกราฟแสดงผลกระทบของนโยบายทั้งสองต่อ GDP และอัตราเงินเฟ้อ:

การทำความเข้าใจนโยบายการคลังผ่านเศรษฐศาสตร์เคนส์ นโยบายการคลังมักเชื่อมโยงกับเคนส์นิยม ซึ่งตั้งชื่อตามนักเศรษฐศาสตร์ชาวอังกฤษ John Maynard Keynes งานสำคัญของเขา “The General Theory of Employment, Interest, and Money” มีอิทธิพลต่อทฤษฎีใหม่เกี่ยวกับการทำงานของเศรษฐกิจและยังถูกศึกษาจนถึงทุกวันนี้ เขาพัฒนาทฤษฎีส่วนใหญ่ในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่ และทฤษฎีเคนส์ถูกใช้และใช้ผิด ๆ ตามเวลา เพราะเป็นที่นิยมและมักถูกนำมาใช้เฉพาะเพื่อบรรเทาภาวะเศรษฐกิจถดถอย

โดยสรุป ทฤษฎีเศรษฐศาสตร์เคนส์อิงจากความเชื่อว่าการกระทำเชิงรุกจากรัฐบาลเป็นวิธีเดียวในการชี้นำเศรษฐกิจ ซึ่งหมายความว่ารัฐบาลควรใช้พลังเพื่อเพิ่มอุปสงค์รวมโดยการเพิ่มการใช้จ่ายและสร้างสภาพแวดล้อมเงินง่าย ซึ่งควรกระตุ้นเศรษฐกิจโดยสร้างงานและสุดท้ายเพิ่มความมั่งคั่ง การเคลื่อนไหวของนักทฤษฎีเคนส์เสนอว่านโยบายการเงินเพียงอย่างเดียวมีข้อจำกัดในการแก้ไขวิกฤตการเงิน จึงสร้างการถกเถียงเคนส์ vs. monetarist

ในปี 2026 (ข้อมูลล่าสุดต้นปี) นโยบายการคลังสหรัฐฯ มีแนวโน้มกระตุ้นในไตรมาสแรกจากมาตรการเช่น OBBBA tax cuts แต่กลายเป็น restrictive ในช่วงที่เหลือเนื่องจากผลจาก government shutdown และ tariffs

ผลข้างเคียงของนโยบายการคลัง เช่นเดียวกับนโยบายการเงิน นโยบายการคลังสามารถใช้เพื่อควบคุมทั้งการขยายตัวและการหดตัวของ GDP ในฐานะตัวชี้วัดการเติบโตทางเศรษฐกิจ เมื่อรัฐบาลใช้พลังโดยลดภาษีและเพิ่มการใช้จ่าย พวกเขากำลังปฏิบัติ expansionary fiscal policy แม้ใน expansionary อาจดูเหมือนนำไปสู่ผลบวกเท่านั้นโดยการกระตุ้นเศรษฐกิจ แต่มี domino effect ที่กว้างกว่า เมื่อรัฐบาลใช้จ่ายเร็วกว่ารายได้ภาษีที่เก็บได้ รัฐบาลอาจสะสมหนี้ส่วนเกินโดยออกพันธบัตรที่ให้ดอกเบี้ยเพื่อการจัดหาเงินทุนการใช้จ่าย จึงนำไปสู่การเพิ่มหนี้สินประเทศ

เมื่อรัฐบาลเพิ่มปริมาณหนี้ที่ออกในช่วง expansionary fiscal policy การออกพันธบัตรในตลาดเปิดจะแข่งขันกับภาคเอกชนที่อาจต้องออกพันธบัตรพร้อมกัน ผลกระทบนี้เรียกว่า crowding out สามารถเพิ่มอัตราดอกเบี้ยโดยอ้อมเนื่องจากการแข่งขันเพื่อเงินกู้ที่เพิ่มขึ้น แม้การกระตุ้นที่สร้างโดยการใช้จ่ายรัฐบาลที่เพิ่มขึ้นอาจมีผลบวกระยะสั้นตอนแรก แต่ส่วนหนึ่งของการขยายตัวทางเศรษฐกิจนี้อาจถูกหักล้างโดยแรงถ่วงจากค่าใช้จ่ายดอกเบี้ยที่สูงขึ้นสำหรับผู้กู้ รวมถึงรัฐบาล

ผลกระทบโดยอ้อมอีกอย่างของนโยบายการคลังคือศักยภาพที่นักลงทุนต่างชาติจะ bid up สกุลเงินสหรัฐฯ ในการพยายามลงทุนในพันธบัตรสหรัฐฯ ที่ให้ผลตอบแทนสูงขึ้นที่ซื้อขายในตลาดเปิด แม้สกุลเงินหลักที่แข็งค่าขึ้นฟังดูบวกแต่ขึ้นกับขนาดของการเปลี่ยนแปลงอัตราดอกเบี้ย มันอาจทำให้สินค้าอเมริกันแพงขึ้นสำหรับการส่งออกและสินค้านำเข้าจากต่างชาติถูกกว่า เนื่องจากผู้บริโภคส่วนใหญ่ใช้ราคาเป็นปัจจัยกำหนดในการซื้อ การเปลี่ยนไปซื้อสินค้านำเข้าเพิ่มและความต้องการสินค้าภายในประเทศชะลออาจนำไปสู่ความไม่สมดุลทางการค้าชั่วคราว เหล่านี้เป็นสถานการณ์ที่เป็นไปได้ที่ต้องพิจารณาและคาดการณ์ ไม่มีทางทำนายว่าผลลัพธ์ใดจะเกิดและมากน้อยเพียงใด เพราะมีเป้าหมายเคลื่อนไหวอื่นมากมาย รวมถึงอิทธิพลตลาด ภัยพิบัติธรรมชาติ สงคราม และเหตุการณ์ขนาดใหญ่ที่สามารถเคลื่อนตลาด

มาตรการนโยบายการคลังยังมี natural lag หรือความล่าช้าโดยธรรมชาติ จากเวลาที่ถูกกำหนดว่าจำเป็นจนถึงเมื่อผ่านสภาคองเกรสและสุดท้ายประธานาธิบดี จากมุมมองการพยากรณ์ ในโลกสมบูรณ์แบบที่นักเศรษฐศาสตร์มีความแม่นยำ 100% ในการทำนายอนาคต มาตรการการคลังสามารถถูกเรียกใช้ตามต้องการ น่าเสียดายที่เนื่องจากความคาดเดาไม่ได้และพลวัตโดยธรรมชาติของเศรษฐกิจ นักเศรษฐศาสตร์ส่วนใหญ่เจอความท้าทายในการทำนายการเปลี่ยนแปลงทางเศรษฐกิจระยะสั้นอย่างแม่นยำ

การสำรวจผลกระทบของนโยบายการเงินต่ออุปทานเงิน นโยบายการเงินยังสามารถใช้เพื่อจุดติดหรือชะลอเศรษฐกิจ และถูกควบคุมโดย Federal Reserve ด้วยเป้าหมายสูงสุดในการสร้างสภาพแวดล้อมเงินง่าย Keynesians ยุคแรกไม่เชื่อว่านโยบายการเงินมีผลยั่งยืนต่อเศรษฐกิจเพราะ:

- เนื่องจากธนาคารมีทางเลือกว่าจะกู้ยืมสำรองส่วนเกินที่พวกเขามีจากอัตราดอกเบี้ยต่ำหรือไม่ พวกเขาอาจเลือกไม่กู้ยืม และ

- Keynesians เชื่อว่าอุปสงค์ของผู้บริโภคต่อสินค้าและบริการอาจไม่เกี่ยวข้องกับต้นทุนทุนในการได้สินค้าเหล่านั้น

ในช่วงเวลาต่าง ๆ ของวัฏจักรเศรษฐกิจ นี้อาจจริงหรือไม่จริง แต่นโยบายการเงินพิสูจน์แล้วว่ามีอิทธิพลและผลกระทบต่อเศรษฐกิจ รวมถึงตลาดหุ้นและตราสารหนี้

Federal Reserve มีเครื่องมือทรงพลังสามอย่างในคลังแสงและใช้งานทั้งหมดอย่างมาก เครื่องมือที่ใช้บ่อยที่สุดคือ open market operations

Fed ยังสามารถเปลี่ยน reserve requirements ที่ธนาคาร โดยตรงเพิ่มหรือลดอุปทานเงิน อัตราส่วนสำรองที่ต้องการอุปทานเงินโดยกำกับว่าธนาคารต้องถือเงินสำรองเท่าใด หาก Federal Reserve ต้องการเพิ่มอุปทานเงิน สามารถลดปริมาณสำรองที่ต้องการ และหากต้องการลดอุปทานเงิน มันสามารถเพิ่มปริมาณสำรองที่ธนาคารต้องถือ

วิธีที่สามที่ Fed สามารถเปลี่ยนอุปทานเงินคือการเปลี่ยน discount rate ซึ่งเป็นเครื่องมือที่ได้รับความสนใจจากสื่อ การพยากรณ์ และการเก็งกำไรอย่างต่อเนื่อง โลกมักรอประกาศของ Fed ราวกับการเปลี่ยนแปลงใดจะมีผลกระทบทันทีต่อเศรษฐกิจโลก

discount rate มักถูกเข้าใจผิด เพราะไม่ใช่อัตราทางการที่ผู้บริโภคจะจ่ายในกู้ยืมหรือได้รับในบัญชีออมทรัพย์ มันคืออัตราที่เรียกเก็บจากธนาคารที่ต้องการเพิ่มสำรองเมื่อกู้ยืมโดยตรงจาก Fed การตัดสินใจของ Fed ในการเปลี่ยนอัตรานี้อย่างไรก็ตาม ไหลผ่านระบบธนาคารและสุดท้ายกำหนดสิ่งที่ผู้บริโภคจ่ายในการกู้ยืมและสิ่งที่พวกเขาได้รับในเงินฝาก ในทฤษฎี การถือ discount rate ต่ำควรกระตุ้นให้ธนาคารถือสำรองส่วนเกินน้อยลงและสุดท้ายเพิ่มอุปสงค์เงิน นี่นำไปสู่คำถาม: อันไหนมีประสิทธิภาพมากกว่า นโยบายการคลังหรือการเงิน?

การประเมินประสิทธิภาพของนโยบายการคลัง vs. การเงิน หัวข้อนี้ถูกถกเถียงอย่างร้อนแรงมานานหลายทศวรรษ และคำตอบคือทั้งสอง ตัวอย่างเช่น สำหรับเคนส์ที่ส่งเสริมนโยบายการคลังในช่วงเวลายาว (เช่น 25 ปี) เศรษฐกิจจะผ่านวัฏจักรเศรษฐกิจหลายครั้ง ในตอนท้ายของวัฏจักรเหล่านั้น สินทรัพย์แข็งอย่างโครงสร้างพื้นฐานและสินทรัพย์อายุยาวอื่นจะยังยืนอยู่และน่าจะเป็นผลจาก intervention การคลังบางรูปแบบ ในช่วง 25 ปีเดียวกัน Fed อาจแทรกแซงหลายร้อยครั้งโดยใช้เครื่องมือนโยบายการเงินและอาจประสบความสำเร็จในเป้าหมายเพียงบางครั้ง

การใช้เพียงวิธีเดียวอาจไม่ใช่ความคิดที่ดี มี lag ในนโยบายการคลังขณะที่มันกรองเข้าสู่เศรษฐกิจ และนโยบายการเงินพิสูจน์ประสิทธิภาพในการชะลอเศรษฐกิจที่ร้อนแรงเร็วกว่าที่ต้องการ แต่ไม่มีผลเหมือนกันเมื่อต้องกระตุ้นเศรษฐกิจให้ขยายตัวอย่างรวดเร็วเมื่อเงินถูกผ่อนคลาย ดังนั้นความสำเร็จจึงถูกจำกัด

ในต้นปี 2026 Federal Funds Rate อยู่ที่ 3.50%-3.75% หลังจากการลดหลายครั้งในปี 2025 Fed คาดการณ์การลดอัตราดอกเบี้ยน้อยลงในปี 2026 (ราว 1-2 ครั้ง) เนื่องจากเงินเฟ้อยังสูงและตลาดแรงงานผสมผสาน

สรุป แม้แต่ละฝั่งของสเปกตรัมนโยบายจะมีความแตกต่าง สหรัฐฯ ได้แสวงหาทางออกในพื้นกลาง โดยผสมผสานด้านของทั้งสองนโยบายในการแก้ไขปัญหาเศรษฐกิจ Fed อาจได้รับการยอมรับมากกว่าในการชี้นำเศรษฐกิจ เพราะความพยายามของมันถูกเผยแพร่ดีและการตัดสินใจสามารถเคลื่อนตลาดหุ้นและพันธบัตรโลกอย่างมาก แต่การใช้นโยบายการคลังยังดำเนินต่อไป แม้จะมี lag ในผลกระทบเสมอ นโยบายการคลังดูเหมือนมีผลกระทบมากกว่าในช่วงเวลายาว และนโยบายการเงินพิสูจน์ความสำเร็จระยะสั้นบางอย่าง

กราฟเปรียบเทียบผลกระทบของนโยบายการคลังและนโยบายการเงิน

นโยบายการคลัง (fiscal policy) แสดงผ่าน การขาดดุลงบประมาณ (% ของ GDP) ซึ่งบ่งชี้การกระตุ้น (deficit สูง = expansionary) นโยบายการเงิน (monetary policy) แสดงผ่าน อัตราดอกเบี้ย Federal Funds Rate (สูง = contractionary, ต่ำ = expansionary) และเปรียบเทียบกับ อัตราการเติบโต GDP จริง (Real GDP Growth) เพื่อแสดงผลกระทบต่อเศรษฐกิจสหรัฐฯ ช่วงปี 2000-2025

ข้อมูลอิงจากแหล่งอย่าง FRED, CBO, BEA (ข้อมูลถึงปี 2025 โดยประมาณจาก projection ล่าสุดในปี 2026)

กราฟแสดงแนวโน้มหลัก:

- ช่วงวิกฤต (2008-2009, 2020) Deficit พุ่งสูงเพื่อกระตุ้น GDP

- อัตราดอกเบี้ยต่ำในช่วงกระตุ้น (post-2008, post-COVID)

- นโยบายการเงินตอบสนองเร็ว (เช่น ลดดอกเบี้ยทันที) ในขณะที่นโยบายการคลังมี lag แต่มีผลระยะยาว (เช่น infrastructure จาก stimulus)

จากกราฟเหล่านี้ จะเห็นว่านโยบายทั้งสองมักทำงานร่วมกัน:

- นโยบายการเงิน มีประสิทธิภาพระยะสั้นในการควบคุมเงินเฟ้อและกระตุ้นเร็ว (เช่น ลดดอกเบี้ยในวิกฤต)

- นโยบายการคลัง มีผลกระทบระยะยาวกว่า (เช่น การลงทุนโครงสร้างพื้นฐานจาก deficit) แต่เสี่ยงเพิ่มหนี้สิน

ในปี 2025-2026 ข้อมูลล่าสุดชี้ว่า Fed ลดดอกเบี้ยเพื่อสนับสนุน growth ขณะที่ deficit ยังสูงจาก stimulus ก่อนหน้า ทำให้ GDP growth คงที่ราว 1.8-2% ต่อปี

อัปเดตปี 2026: จากข้อมูลล่าสุด การถกเถียงยังคงดำเนินต่อไป แต่การศึกษาล่าสุดชี้ว่านโยบายการเงินมีประสิทธิภาพในการควบคุมเงินเฟ้อ ในขณะที่นโยบายการคลังมีบทบาทสำคัญในความคงอยู่ของเงินเฟ้อหลังโควิดผ่าน stimulus การผสมผสานทั้งสองยังคงเป็นแนวทางที่ดีที่สุด โดยเฉพาะในสภาวะที่มี tariffs และความไม่แน่นอนทางการเมือง

🟩 สมัครเทรดค่าเงิน ทองคำ สนับสนุน THAIFRX.COM คลิกที่ลิ้งค์นี้

https://one.exnessonelink.com/a/se21a7h0