🟩 สมัครเทรด #ค่าเงิน #ทองคำ สนับสนุน THAIFRX.COM คลิกที่ลิ้งค์นี้ https://one.exnessonelink.com/a/se21a7h0

เยนแข็งค่าขึ้นเล็กน้อยในการซื้อขายในเอเชียที่เงียบสงบ โดยศูนย์ภูมิภาคหลายแห่งปิดทำการในช่วงตรุษจีน สภาพคล่องยังคงเบาบาง ทำให้คู่สกุลเงินหลักส่วนใหญ่จำกัดอยู่ภายในช่วงของสัปดาห์ที่แล้ว แม้จะมีความผันผวนจำกัด แต่สินทรัพย์ของญี่ปุ่นก็ส่งสัญญาณการฟื้นตัวที่ละเอียดอ่อน

พันธบัตรรัฐบาลญี่ปุ่นขยายตัวเพิ่มขึ้นหลังจากการประมูล JGB ครั้งแรกนับตั้งแต่การเลือกตั้งอย่างรวดเร็วผ่านไปโดยไม่มีการหยุดชะงัก อุปสงค์ในการขายหนี้ในช่วง 5 ปีปรับตัวดีขึ้นเล็กน้อย โดยอัตราส่วนการเสนอราคาต่อความคุ้มครองเพิ่มขึ้นเป็น 3.10 จาก 3.08 ก่อนหน้านี้ ซึ่งถือเป็นการเพิ่มขึ้นครั้งแรกนับตั้งแต่เดือนกันยายน

แม้ว่าการปรับปรุงดังกล่าวไม่ได้ส่งสัญญาณถึงการฟื้นตัวของความเชื่อมั่นของนักลงทุนอย่างเต็มที่ แต่ก็ชี้ให้เห็นว่าตลาดกำลังมีเสถียรภาพหลังจากความไม่แน่นอนในการเลือกตั้ง ที่สำคัญ การประมูลผ่านไปได้โดยไม่มีการขายที่ไม่เป็นระเบียบ โดยผ่านสิ่งที่หลายคนมองว่าเป็นการทดสอบสารสีน้ำเงินในระยะสั้น

ตอนนี้ความสนใจหันไปที่การประมูลระยะเวลา 20 ปีที่กำหนดไว้ในวันที่ 19 กุมภาพันธ์ ซึ่งจะช่วยให้เข้าใจความต้องการในระยะยาวได้ชัดเจนยิ่งขึ้น ความแข็งแกร่งที่ยั่งยืนใน JGB สามารถให้การสนับสนุนเพิ่มเติมแก่เงินเยนได้

ในส่วนอื่นๆ ออสซี่ยังคงทรงตัวหลังจากนาทีของ RBA ยืนยันอคติที่เข้มงวดขึ้นอีกครั้ง ตลาดยังคงตั้งราคาว่ามีความเป็นไปได้สูงที่จะมีการขึ้นอัตราดอกเบี้ยในเดือนพฤษภาคม ซึ่งจำกัดข้อเสียของสกุลเงิน AUD อย่างไรก็ตาม เลกถัดไปที่สูงกว่านั้นน่าจะต้องได้รับการยืนยันจากข้อมูลที่เข้ามา รายงานการจ้างงานประจำวันพฤหัสบดีถือเป็นตัวเร่งปฏิกิริยาในทันที

ในด้านสินค้าโภคภัณฑ์ ทองคำและเงินปรับตัวลดลง ส่วนหนึ่งเป็นไปตามการฟื้นตัวเล็กน้อยของดอลลาร์ ความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลายลงยังส่งผลต่ออุปสงค์ที่ปลอดภัยอีกด้วย ประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ กล่าวว่าเขาจะมีส่วนร่วม “ทางอ้อม” ในการเจรจาครั้งใหม่กับอิหร่านเกี่ยวกับโครงการนิวเคลียร์ในกรุงเจนีวา โดยแสดงความเชื่อว่าเตหะรานกำลังแสวงหาข้อตกลง การอภิปรายแยกกันระหว่างยูเครนและรัสเซียโดยสหรัฐฯ จะกลับมาดำเนินการต่อในกรุงเจนีวา โดยมุ่งเน้นไปที่ประเด็นเรื่องอาณาเขต

ค่าความเสี่ยงเชิงภูมิรัฐศาสตร์ที่ลดลงมีส่วนทำให้เกิดการดึงกลับของโลหะมีค่าเล็กน้อย ซึ่งสอดคล้องกับช่องโหว่ทางเทคนิคที่เน้นไว้ก่อนหน้านี้

จนถึงสัปดาห์นี้ Dollar ขึ้นนำ ตามมาด้วย Kiwi และ Aussie เงินสเตอร์ลิงอ่อนค่าที่สุด ตามหลังเงินเยนและยูโร ขณะที่ฟรังก์สวิสและลูนี่อยู่ตรงกลาง แต่เนื่องจากคู่สกุลเงินหลักยังคงติดอยู่ภายในกรอบของสัปดาห์ที่แล้ว ความเชื่อมั่นยังคงอยู่ในระดับต่ำและทิศทางที่กว้างขึ้นกำลังรอคอยตัวเร่งปฏิกิริยาที่แข็งแกร่งขึ้น

รายงานการประชุมของ RBA พบว่ามีความเสี่ยงที่มีแนวโน้มไปสู่นโยบายที่เข้มงวดมากขึ้น

รายงานการประชุมของ RBA เมื่อวันที่ 3 กุมภาพันธ์เปิดเผยว่าในขณะที่พิจารณากรณีอัตราการถือครองอยู่ แต่ท้ายที่สุดแล้วสมาชิกกลับเห็นข้อโต้แย้งที่ชัดเจนกว่าในการเพิ่มอัตราเงินสด 25 bps เป็น 3.85% การตัดสินใจดังกล่าวสะท้อนให้เห็นถึงความกังวลที่เพิ่มขึ้นว่าแรงกดดันด้านเงินเฟ้ออาจคงอยู่มากกว่าที่คาดการณ์ไว้ก่อนหน้านี้

คณะกรรมการตัดสินว่าส่วนหนึ่งของการเพิ่มขึ้นของอัตราเงินเฟ้อเมื่อเร็วๆ นี้น่าจะสะท้อนถึง “แรงกดดันด้านกำลังการผลิต” ที่ยั่งยืน และเงื่อนไขทางการเงิน “ในปัจจุบันยังไม่มีข้อจำกัดเพียงพอ” ที่จะคืนอัตราเงินเฟ้อให้กลับสู่เป้าหมายภายในกรอบเวลาที่เหมาะสม ข้อมูลที่ได้รับตั้งแต่การประชุมครั้งก่อนทำให้มุมมองแข็งแกร่งขึ้นว่า “หากไม่มีการตอบสนองทางนโยบาย อัตราเงินเฟ้ออาจคงอยู่เหนือเป้าหมายได้นานเกินไป”

สมาชิกยังรับทราบว่าความเสี่ยงต่อเสถียรภาพด้านราคาและวัตถุประสงค์การจ้างงานเต็มรูปแบบได้ “เปลี่ยนไปอย่างมาก” การคาดการณ์ของเจ้าหน้าที่แสดงให้เห็นว่าอัตราเงินเฟ้ออยู่เหนือจุดกึ่งกลางของช่วงเป้าหมายไปอีกอย่างน้อยสองปี โดยอิงตามเส้นทางโดยนัยของตลาดที่ถือว่าจะเพิ่มขึ้นอีกสองครั้งในปี 2569 หากตระหนักได้ ก็จะขยายระยะเวลาที่ยืดเยื้ออยู่แล้วในระหว่างที่อัตราเงินเฟ้อพื้นฐานเกินเป้าหมาย ในขณะเดียวกัน ความเสี่ยงด้านลบต่อตลาดแรงงานก็ลดลงด้วย

อย่างไรก็ตาม ผู้กำหนดนโยบายเน้นย้ำว่า “ความไม่แน่นอนที่มีอยู่นั้นหมายความว่าเป็นไปไม่ได้ที่จะมีความเชื่อมั่นในระดับสูงในเส้นทางใด ๆ ของอัตราเงินสด” นาทีดังกล่าวชี้ให้เห็นว่าอคติที่ตึงตัวยังคงไม่เปลี่ยนแปลง แต่ความเคลื่อนไหวในอนาคตจะขึ้นอยู่กับข้อมูลที่เข้ามา โดยเฉพาะภาวะเงินเฟ้อและการพัฒนาตลาดแรงงาน

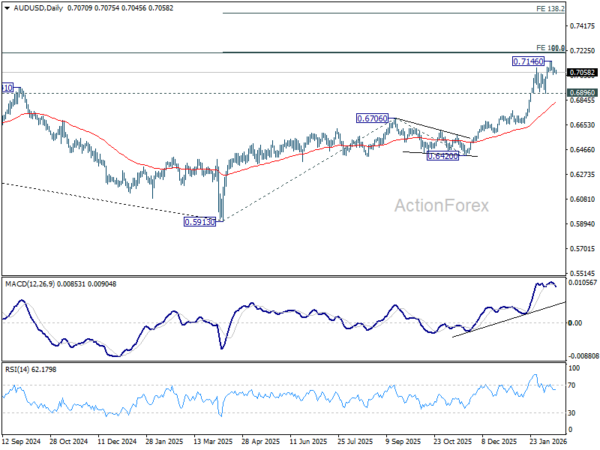

AUD/USD ทรงตัวหลังจากนาที RBA โมเมนตัมสงบลง แต่แนวโน้มขาขึ้นไม่เปลี่ยนแปลง

AUD/USD ทรงตัวหลังจากนาทีของ RBA เสริมความลำเอียงที่เข้มงวดขึ้น แม้ว่าผู้กำหนดนโยบายจะเน้นย้ำถึงความเชื่อมั่นในระดับต่ำในการสรุปความเคลื่อนไหวครั้งต่อไป ข้อความที่ระมัดระวังนั้นต่อยอดการติดตามกลับหัวทันที ถึงกระนั้น ตลาดยังคงให้ราคาต่อโอกาสที่แข็งแกร่งในการปรับขึ้นอัตราดอกเบี้ยในเดือนพฤษภาคม แม้ว่าจะมีการพูดคุยกันมากขึ้นว่าค่าเงินที่พุ่งขึ้นเมื่อเร็ว ๆ นี้อาจช่วยลดความจำเป็นในการเข้มงวดขึ้นอีก ตราบใดที่ความคาดหวังเหล่านั้นยังคงไม่เปลี่ยนแปลง การดึงกลับของ AUD/USD ควรจะยังคงอยู่ โดยไม่รบกวนแนวโน้มขาขึ้นในวงกว้าง

ในช่วงไม่กี่วันที่ผ่านมา มีการถกเถียงกันว่าการเพิ่มขึ้นอย่างรวดเร็วของออสซี่อาจทำหน้าที่เป็น “การขึ้นเงา” ซึ่งช่วยลดความจำเป็นในการกระชับเพิ่มเติม ตั้งแต่ต้นเดือนมกราคม AUD เพิ่มขึ้นประมาณ 5.8% เมื่อเทียบกับดอลลาร์และ 4.8% เมื่อเทียบกับหยวน อัตราแลกเปลี่ยนที่แข็งค่าขึ้นจะทำให้ราคานำเข้าลดลง ในทางทฤษฎีจะช่วยลดแรงกดดันด้านเงินเฟ้อโดยไม่ต้องเพิ่มอัตราอีก

เนื่องจากจีนคิดเป็นประมาณ 25–30% ของการค้าทั้งหมดของออสเตรเลียและสหรัฐอเมริกาประมาณ 11% ของการนำเข้าสินค้า การแข็งค่าขึ้นจึงดูมีความหมาย แบบจำลองมาตรฐานแนะนำว่าการแข็งค่าอย่างต่อเนื่อง 10% จะช่วยลดอัตราเงินเฟ้อทั่วไปได้ประมาณ 0.5–1.0% ต่อปี

อย่างไรก็ตาม การพึ่งพาความแข็งแกร่งของค่าเงินเพียงอย่างเดียวเพื่อยึดอัตราเงินเฟ้อถือเป็นกลยุทธ์ที่มีความเสี่ยง การเคลื่อนไหว 5% ล่าสุดมีประโยชน์แต่มีจำกัด และผลกระทบนั้นกระจุกตัวอยู่ที่ราคาสินค้า แต่อัตราเงินเฟ้อของสินค้าก็ไม่ใช่ปัญหาหลักอีกต่อไป CPI เดือนธันวาคมพาดหัวอยู่ที่ 3.8% โดยได้แรงหนุนจากแรงกดดันภายในประเทศ อัตราเงินเฟ้อค่าเช่ายังคงมีอยู่ท่ามกลางข้อจำกัดด้านโครงสร้างที่อยู่อาศัย ต้นทุนการบริการยังคงสูงขึ้นเนื่องจากการเปลี่ยนแปลงของค่าจ้าง กล่าวโดยสรุป ความเข้มแข็งของอัตราแลกเปลี่ยนไม่ได้ช่วยแก้ปัญหาปัจจัยขับเคลื่อนหลักในประเทศได้มากนัก

ตรรกะในการกระชับขึ้นอีกนั้นขึ้นอยู่กับสามเสาหลัก ซึ่ง AUD ที่แข็งค่าขึ้นไม่สามารถอ่อนค่าลงได้โดยตรง ประการแรก ตลาดแรงงานยังคงตึงตัว และการเติบโตของค่าจ้างยังคงสนับสนุนอัตราเงินเฟ้อด้านบริการ ประการที่สอง ความสามารถในการผลิตเพิ่มขึ้นยังคงไม่มากนัก หากไม่มีผลผลิตต่อคนงานที่แข็งแกร่งขึ้น ค่าจ้างที่สูงขึ้นจะป้อนเข้าสู่ราคาที่สูงขึ้นโดยตรง ประการที่สาม นโยบายการคลังยังคงมีอุปสรรคตามมา เพื่อชดเชยข้อจำกัดทางการเงินบางประการ

การกำหนดราคาในตลาดยังคงกำหนดความน่าจะเป็นสูงในการปรับขึ้นอีก 25bps ในเดือนพฤษภาคม โดยรอการยืนยัน CPI ในไตรมาสที่ 1 เว้นแต่ข้อมูลจะแสดงให้เห็นว่าราคาตลาดแรงงานหรือบริการลดลงอย่างกะทันหัน การบรรยายเรื่อง “การขึ้นเงา” ก็ไม่น่าจะแทนที่อคติที่ตึงตัวขึ้น

ในทางเทคนิคแล้ว อาจเห็นการรวมบัญชีเพิ่มเติมใน AUD/USD ต่ำกว่า 0.7146 ในระยะสั้น แต่ข้อเสียควรอยู่เหนือแนวรับ 0.6896 เพื่อให้แนวโน้มกลับมาเริ่มต้นใหม่อีกครั้ง การทดสอบจริงอยู่ในโซน 0.72 โดยมีการฉายภาพ 100% ที่ 0.5913 ถึง 0.6706 จาก 0.6420 ที่ 0.7213 การทะลุจุดดังกล่าวจะปูทางไปสู่ประมาณการ 138.2% ที่ 0.7516 แต่การทะลุระดับ 0.72 นั้นอาจต้องมีการเปลี่ยนแปลงความคาดหวังสำหรับการปรับขึ้น RBA มากกว่าหนึ่งครั้งในปีนี้ หรือการปรับลดอัตราดอกเบี้ยของ Fed มากขึ้น

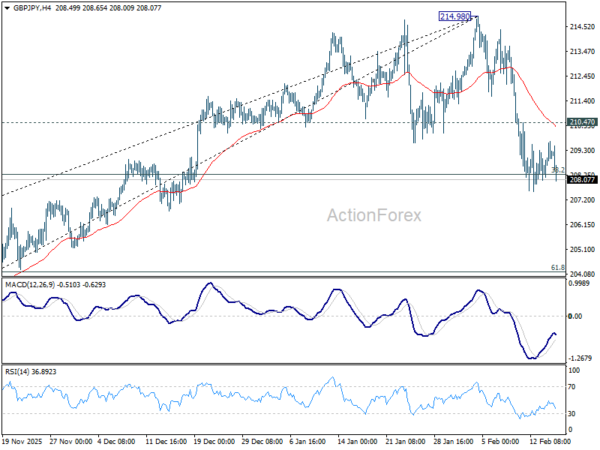

GBP/JPY แนวโน้มรายวัน

ไพวอทรายวัน: (S1) 207.82; (ป) 208.58; (R1) 209.28; มากกว่า…

แนวโน้มในสกุลเงิน GBP/JPY ไม่มีการเปลี่ยนแปลง อคติระหว่างวันยังคงเป็นกลางโดยมุ่งเน้นไปที่การย้อนกลับ 38.2% ที่ 197.47 ถึง 214.98 ที่ 208.29 การทะลุระดับ 208.29 อย่างต่อเนื่องจะชี้ให้เห็นว่ามีการปรับฐานขนาดใหญ่ขึ้นและตั้งเป้าหมายที่ระดับฟีโบนัชชี 203.27 อย่างไรก็ตาม การฟื้นตัวอย่างแข็งแกร่งจากระดับปัจจุบัน ตามมาด้วยการทะลุแนวต้านเล็กน้อยที่ 210.47 จะยังคงภาวะกระทิงในระยะสั้น และนำมาทดสอบซ้ำที่แนวต้าน 214.83/98

ในภาพรวม เมื่อพิจารณาถึงการทะลุ 55 D EMA (ตอนนี้ที่ 209.88) จุดบนระยะกลางอาจก่อตัวที่ 214.98 จะเห็นการปรับฐานที่ลึกยิ่งขึ้น แต่ข้อเสียควรอยู่ที่ 38.2% retracement ที่ 184.35 ถึง 214.98 ที่ 203.27 ในทางกลับกัน การทะลุที่ 214.98 จะกลับมามีแนวโน้มเพิ่มขึ้นอีกครั้งจาก 123.94 (ต่ำในปี 2020) และตั้งเป้าหมายการประมาณการ 61.8% ที่ 148.93 (ต่ำในปี 2022) เป็น 208.09 (สูงในปี 2024) จาก 184.35 ที่ 220.90

🟩 สมัครเทรด #ค่าเงิน #ทองคำ สนับสนุน THAIFRX.COM คลิกที่ลิ้งค์นี้ https://one.exnessonelink.com/a/se21a7h0

Source link