ความอ่อนแอในวงกว้างของดอลลาร์กลับมายืนยันตัวเองอีกครั้งในสัปดาห์ที่แล้ว แม้ว่าจะสามารถฟื้นตัวช้ากว่าเล็กน้อยเมื่อเทียบกับยูโรก็ตาม อย่างไรก็ตาม ทั่วทั้งกระดาน ดอลลาร์ยังคงอยู่ภายใต้แรงกดดัน โดยมีโมเมนตัมและความเชื่อมั่นชี้ไปที่ข้อเสียต่อไปข้างหน้า ในทางเทคนิคและโดยพื้นฐานแล้ว ดอลลาร์กำลังเคลื่อนตัวอยู่บนน้ำแข็งบาง ๆ โดยการเคลื่อนไหวของราคาเมื่อเร็ว ๆ นี้บ่งชี้ว่าการฟื้นตัวในระยะสั้นได้ดำเนินไปในทิศทางของมันแล้ว

ความอ่อนแอไม่ได้เกิดจากตัวเร่งปฏิกิริยาเพียงตัวเดียว แต่เป็นการรวมตัวกันของพลังที่กำลังเปลี่ยนรูปแบบตลาดโลก ทัศนคติต่อความเสี่ยงที่แข็งแกร่งทำให้ความต้องการสินทรัพย์ปลอดภัยลดลง ในเวลาเดียวกัน การเปลี่ยนแปลงของธนาคารกลางกำลังกัดกร่อนความได้เปรียบของดอลลาร์ นอกเหนือจากนี้ การกลับตัวอย่างรวดเร็วและไม่คาดคิดของเงินเยนญี่ปุ่นได้ทำหน้าที่เป็นตัวกระตุ้นที่ทรงพลัง โดยเร่งการเปลี่ยนตำแหน่งและขยายแรงกดดันด้านขาลงของดอลลาร์

เมื่อนำมารวมกัน ปัจจัยขับเคลื่อนทั้งสามนี้ ได้แก่ ความแข็งแกร่งของตลาดตราสารทุน ความแตกต่างของนโยบาย และการแทรกแซงของเงินเยน กำลังสร้างการผสมผสานที่ทรงพลัง สิ่งที่โดดเด่นไม่ใช่แค่การมีอยู่ของปัจจัยเหล่านี้เท่านั้น แต่ยังรวมถึงการจัดตำแหน่งด้วย

การเพิ่มขึ้นของรายได้ที่นำโดย AI ผลักดันให้เกิดความเสี่ยงขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์

ความเชื่อมั่นต่อความเสี่ยงเป็นปัจจัยสำคัญในตลาดเมื่อสัปดาห์ที่แล้ว ตลาดหุ้นสหรัฐฯ พุ่งขึ้นสู่ระดับสูงสุดใหม่. ทั้ง S&P 500 และ NASDAQ ปิดตัวลงอย่างแข็งแกร่งในสัปดาห์นี้ โดยถือเป็นผลงานรายเดือนที่ดีที่สุดนับตั้งแต่ปี 2020 แม้แต่ DOW ที่มีลักษณะเป็นวัฏจักรมากขึ้นก็ยังมีการเติบโตที่แข็งแกร่งที่สุดนับตั้งแต่เดือนพฤศจิกายน 2024 ซึ่งตอกย้ำความเคลื่อนไหวในวงกว้าง

การปรับตัวขึ้นได้รับแรงหนุนจากฤดูกาลผลประกอบการที่แข็งแกร่งซึ่งเหนือความคาดหมายอย่างเด็ดขาด นักวิเคราะห์ได้เข้าสู่ไตรมาสนี้โดยกังวลว่าอัตราดอกเบี้ยที่สูงขึ้นและต้นทุนพลังงานที่เพิ่มขึ้นจะกดดันอัตรากำไรของบริษัท แต่ผลลัพธ์กลับแสดงให้เห็นว่าบริษัทต่างๆ สามารถรักษาอำนาจการกำหนดราคาและจัดการต้นทุนได้อย่างมีประสิทธิภาพ ซึ่งตอกย้ำความมั่นใจในความสามารถในการฟื้นตัวของเศรษฐกิจสหรัฐฯ

หุ้นเทคโนโลยี โดยเฉพาะอย่างยิ่งหุ้นที่เชื่อมโยงกับปัญญาประดิษฐ์ ยังคงเป็นศูนย์กลางของความก้าวหน้า Alphabet และ Microsoft ให้ผลลัพธ์ที่แข็งแกร่ง โดยเน้นว่าการลงทุนจำนวนมหาศาลใน AI กำลังแปลงไปสู่การเติบโตของรายได้ที่จับต้องได้ บริการคลาวด์และบริการระดับองค์กรแสดงให้เห็นแรงผลักดันที่แข็งแกร่งเป็นพิเศษ ซึ่งยืนยันว่าธีม AI กำลังพัฒนาไปไกลกว่าการใช้จ่ายด้านโครงสร้างพื้นฐานในระยะเริ่มต้นไปสู่การใช้งานและการสร้างรายได้ในโลกแห่งความเป็นจริง

บางทีสิ่งที่สำคัญที่สุดคือสิ่งนี้ ความแข็งแกร่งของความเสมอภาคยังคงมีอยู่แม้จะมีความตึงเครียดทางภูมิรัฐศาสตร์อย่างต่อเนื่อง ตลาดส่วนใหญ่ไม่ยอมรับความเสี่ยงที่เกี่ยวข้องกับความขัดแย้งในตะวันออกกลาง โดยผู้ค้าดูเหมือนจะไม่ให้ความสำคัญกับหัวข้อข่าวมากขึ้น แต่การมุ่งเน้นไปที่แนวโน้มการเติบโตและโมเมนตัมรายได้แทน ตราบใดที่ยังคงมีพลวัตนี้ ความต้องการความเสี่ยงก็มีแนวโน้มว่าจะยังคงอยู่ในระดับสูง โดยยังคงมีน้ำหนักต่อดอลลาร์อย่างต่อเนื่อง และกำหนดทิศทางของตลาดในวงกว้างขึ้น

ในทางเทคนิคแล้ว แนวโน้มหุ้นขาขึ้นในระยะยาวยังคงไม่เปลี่ยนแปลง โดยทั้ง S&P 500 และ NASDAQ ยังคงรักษาโครงสร้างที่แข็งแกร่งเอาไว้ การทะลุทะลุระดับสูงสุดเป็นประวัติการณ์เมื่อเร็ว ๆ นี้ตอกย้ำมุมมองที่ว่าแนวโน้มขาขึ้นในปัจจุบันยังไม่หมดลง โดยเฉพาะอย่างยิ่งเมื่อการดึงกลับยังคงตื้นและมีแนวรับที่ดี

สำหรับ เอสแอนด์พี 500แนวโน้มระยะสั้นยังคงมีภาวะกระทิงตราบใดที่แนวรับ 7,046.55 ยังคงอยู่ เป้าหมายอัพไซด์ถัดไปคือประมาณการ 61.8% ที่ 4,835.04 ถึง 6,902.34 จาก 6,316.91 ที่ 7,605.63

มีโครงสร้างคล้าย ๆ กันปรากฏอยู่ใน แนสแด็ก. ตราบใดที่แนวรับ 24,199.00 ยังคงอยู่ แนวโน้มขาขึ้นในปัจจุบันคาดว่าจะขยายไปสู่การคาดการณ์ 61.8% ที่ 14,784.03 ถึง 24,019.99 จาก 20,690.25 ที่ 26,398.07

การบรรจบกันแบบ Hawkish นอกเฟดกดดันดอลลาร์

ปัจจัยสำคัญที่อยู่เบื้องหลังการอ่อนค่าของดอลลาร์เมื่อสัปดาห์ที่แล้วคือแนวโน้มการเปลี่ยนแปลงของนโยบายการเงินโลก

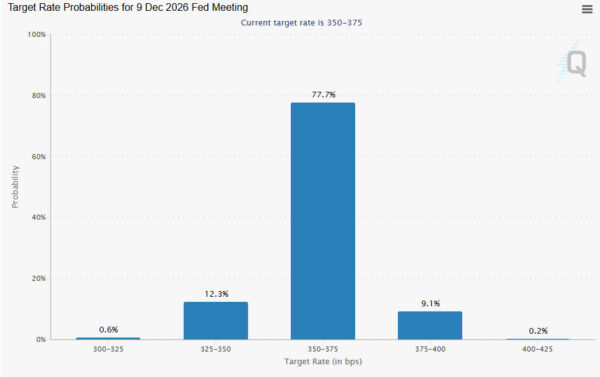

สำหรับ ธนาคารกลางสหรัฐการตัดสินใจคงอัตราดอกเบี้ยไว้ที่ 3.50%–3.75% เป็นที่คาดหวังกันอย่างกว้างขวาง แต่พลวัตภายในกลับเงียบสงบ การประชุมดังกล่าวมีผู้เห็นต่าง 4 คน ซึ่งสูงที่สุดนับตั้งแต่ปี 1992 โดยมีประธานาธิบดีระดับภูมิภาค 3 คน (แฮมแม็ก, แคชคารี และโลแกน) คัดค้านการรวมอคติแบบผ่อนคลายไว้ในแถลงการณ์ สิ่งนี้สะท้อนให้เห็นถึงความกังวลที่เพิ่มขึ้นภายในคณะกรรมการว่าความเสี่ยงด้านเงินเฟ้อยังคงอยู่ในระดับสูง และนโยบายดังกล่าวอาจยังไม่เข้มงวดเพียงพอ

แม้จะมีความเห็นแย้งเช่นนี้ แต่ข้อความในวงกว้างจาก Fed ยังคงเป็นข้อความแห่งความอดทน โดยมีอัตราจำกัดเล็กน้อยที่ 3.50-3.75% จึงไม่มีความเร่งด่วนที่จะต้องเข้มงวดอีกต่อไป การกำหนดราคาในตลาดสะท้อนถึงความสมดุลนี้ โดยมีความน่าจะเป็นประมาณ 77% ที่อัตราจะไม่เปลี่ยนแปลงจนถึงสิ้นปี ความคาดหวังในการปรับลดอัตราดอกเบี้ยลดลงอย่างมากเหลือประมาณ 12% Fed ไม่ใช่ผู้เล่นที่ขี้อายที่สุดอีกต่อไป เพียงแต่ยังไม่พร้อมที่จะผ่อนคลายเท่านั้น

ที่ ธนาคารแห่งประเทศอังกฤษในทางตรงกันข้าม มีการเอียงไปทางการทำให้แน่นขึ้นชัดเจนยิ่งขึ้น การตัดสินใจในวันที่ 30 เมษายนที่จะถือที่ 3.75% มาพร้อมกับการแบ่งคะแนนเสียง 8–1 โดยหัวหน้านักเศรษฐศาสตร์ Huw Pill ไม่เห็นด้วยกับการปรับขึ้น 25bps ทันที ตำแหน่งของเขาเน้นย้ำถึงความกังวลที่เพิ่มมากขึ้นเกี่ยวกับอัตราเงินเฟ้อที่คงอยู่ โดยเฉพาะอย่างยิ่งจากแรงกดดันด้านต้นทุนที่ขับเคลื่อนด้วยพลังงาน และความเสี่ยงของผลกระทบรอบที่สอง

ตลาดให้ความสำคัญกับสัญญาณนี้อย่างจริงจัง ราคาสำหรับการขึ้นอัตราดอกเบี้ยในเดือนมิถุนายนอยู่ที่ประมาณ 60% หลังจากกระโดดขึ้นเป็น 70% หลังจากการประกาศอัตราดอกเบี้ย ความคาดหวังโดยรวมที่กระชับอยู่ที่ประมาณ 65bps ในปีนี้ แม้ว่า BoE จะยอมรับสภาวะการเติบโตที่เปราะบาง แต่อคติก็เปลี่ยนไปสู่ความเข้มงวดมากขึ้น

ที่ ธนาคารกลางยุโรป ก็กำลังเข้าใกล้การดำเนินการมากขึ้นเช่นกัน แม้ว่าอัตราดอกเบี้ยเงินฝากจะอยู่ที่ 2.00% แต่ท่าทีที่เป็นกลางของประธานาธิบดีคริสติน ลาการ์ด ก็ถูกบดบังอย่างรวดเร็วด้วยรายงานที่ระบุว่าผู้กำหนดนโยบายกำลังเตรียมที่จะขึ้นอัตราดอกเบี้ยในเดือนมิถุนายน หากราคาพลังงานยังคงสูงขึ้น ECB ถูกมองว่าเป็น “การรอคอยอย่างอดทน” แทนที่จะถูกระงับไว้อย่างมั่นคง

การเปลี่ยนแปลงนี้ได้รับแรงผลักดันจากพลวัตของอัตราเงินเฟ้อ การเพิ่มขึ้นในเดือนเมษายน CPI เป็น 3.0% รวมกับการรับรู้ของ Lagarde ว่ายูโรโซนกำลังเคลื่อนตัวไปสู่ ”สถานการณ์ที่เลวร้าย” ได้ผลักดันให้ตลาดขึ้นราคาด้วยความน่าจะเป็น 90% ที่การปรับขึ้นในเดือนมิถุนายน ความคาดหวังในขณะนี้ขยายเป็น 3 bps เพิ่มขึ้นภายในสิ้นปี 2569 โดยตั้งเป้าหมายที่อัตราสุดท้ายที่ 2.75%

บางทีการเปลี่ยนแปลงครั้งใหญ่ที่สุดอาจเกิดขึ้นในญี่ปุ่น ที่ ธนาคารแห่งประเทศญี่ปุ่นการลงคะแนนเสียง 6–3 ของวันที่ 28 เมษายนถือเป็นการออกจากจุดยืนที่เป็นเอกภาพในอดีตอย่างมีนัยสำคัญ ผู้ไม่เห็นด้วยทั้งสามคน ได้แก่ Nakagawa, Takata และ Tamura ผลักดันให้ขึ้นดอกเบี้ยทันทีที่ 1.00% โดยให้เหตุผลว่าธนาคารกลางมีความเสี่ยงที่จะตกลงหลังเส้นโค้งเนื่องจากแรงกดดันด้านเงินเฟ้อเพิ่มมากขึ้น

การแบ่งแยกภายในนี้ได้รับการเสริมแรงด้วยการปรับเพิ่มอย่างรวดเร็วในการคาดการณ์อัตราเงินเฟ้อในปี 2569 เป็น 2.8% ซึ่งเป็นระดับที่สูงกว่าช่วงเป้าหมายดั้งเดิม ความคาดหวังของตลาดได้ปรับตัวอย่างรวดเร็ว โดยมีความเป็นไปได้ที่จะขึ้นอัตราดอกเบี้ยในเดือนมิถุนายนเพิ่มขึ้นเป็นประมาณ 74% กรกฎาคมยังคงเป็นทางเลือกสำรอง โดยเฉพาะอย่างยิ่งหากความเสี่ยงทางภูมิรัฐศาสตร์ทวีความรุนแรงและคุกคามการเติบโต

เมื่อนำมารวมกัน การพัฒนาเหล่านี้เน้นย้ำถึงการบรรจบกันที่ชัดเจนในการกระชับนโยบายระดับโลก ในขณะที่ Fed ยังคงถูกระงับ สกุลเงินอื่นๆ ก็ตามทันหรือแม้กระทั่งแซงหน้าในแง่ของอคติแบบเหยี่ยว การลดส่วนต่างของอัตราดอกเบี้ยที่แคบลงนี้เป็นปัจจัยสำคัญในการขับเคลื่อนโครงสร้างสำคัญของดอลลาร์ที่อ่อนค่า และเว้นแต่เฟดจะยืนยันความเป็นผู้นำอีกครั้ง ความกดดันต่อดอลลาร์ก็มีแนวโน้มที่จะยังคงมีอยู่

การแทรกแซงการแทรกแซงทำให้เกิดค่าเงินเยนพุ่งสูงขึ้น

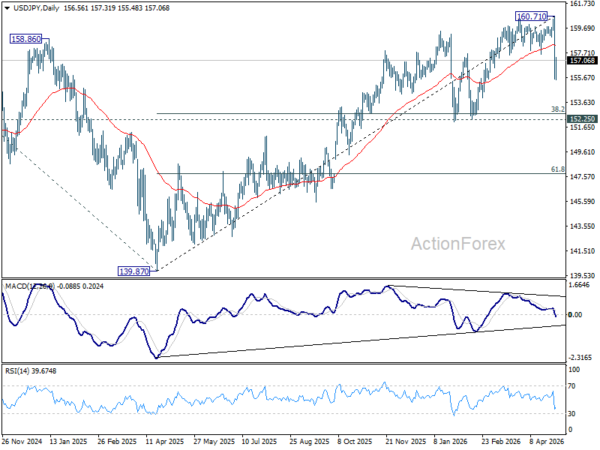

การพัฒนาที่น่าทึ่งที่สุดในตลาด FX เมื่อสัปดาห์ที่แล้วคือการกลับตัวของเงินเยนญี่ปุ่นอย่างกะทันหันและรุนแรง หลังจากที่ USD/JPY ทะลุเส้นสีแดงที่สำคัญที่ 160 ทางการญี่ปุ่นก็ขีดเส้นใต้อย่างชัดเจน สิ่งที่ตามมาคือการเคลื่อนไหวที่เฉียบคมและก้าวร้าวซึ่งทำให้ตลาดไม่ทันระวังและกระตุ้นให้เกิดการประเมินตำแหน่งในวงกว้างอีกครั้ง

การแทรกแซงดูเหมือนจะมีความเด็ดขาด ประมาณการชี้ให้เห็นว่า มีการนำไปใช้งานมากกว่า 30 พันล้านดอลลาร์สหรัฐ ตลอดวันที่ 30 เมษายนและ 1 พฤษภาคม โดยมีรายงานจาก Nikkei อ้างถึงข้อมูลของธนาคารแห่งประเทศญี่ปุ่นบ่งชี้ว่ามีการดำเนินการซื้อเงินเยนประมาณ 5 ล้านล้านเยน (32 พันล้านดอลลาร์สหรัฐ) ขนาดของความเคลื่อนไหวเน้นย้ำถึงความมุ่งมั่นของทางการที่จะหยุดยั้งการเก็งกำไรส่วนเกินและฟื้นฟูเสถียรภาพของสกุลเงิน

ผลกระทบเกิดขึ้นทันทีและกว้างขวาง เงินเยนพุ่งขึ้นประมาณ 2.2% ส่งผลให้ USD/JPY ร่วงลงสู่บริเวณ 156 ที่สำคัญกว่านั้น ความเคลื่อนไหวดังกล่าวส่งผลให้การค้าขายที่หนาแน่นคลี่คลายลงอย่างรวดเร็ว ซึ่งขยายผลกระทบให้ไกลกว่าเงินเยนเอง ดอลลาร์ซึ่งอยู่ภายใต้แรงกดดันจากปัจจัยอื่น ๆ ต้องเผชิญกับข้อเสียเพิ่มเติมเนื่องจากสถานะถูกชำระบัญชีทั่วทั้งกระดาน

ตอนนี้ไม่ได้เป็นเพียงเกี่ยวกับการเคลื่อนไหวของราคาเท่านั้น แต่ยังเป็นการเตือนอีกด้วย การแทรกแซงดังกล่าวช่วยนำความเสี่ยงสองทางกลับมาสู่ตลาดที่มีฝ่ายเดียวได้อย่างมีประสิทธิภาพ ผู้ค้าที่สบายใจที่จะผลักดัน USD/JPY ให้สูงขึ้นถูกบังคับให้ประเมินอีกครั้ง และการซื้อเงินเยนแบบฉวยโอกาสเกิดขึ้นเมื่อตลาดเริ่มทดสอบว่าทางการเต็มใจที่จะปกป้องสกุลเงินมากเพียงใด

ในทางเทคนิคแล้ว การลดลงอย่างรวดเร็วจาก 160.71 บ่งชี้ว่าระดับสูงสุดระยะกลางควรถูกสร้างขึ้น เสริมด้วยไดเวอร์เจนต์ขาลงของ D MACD อย่างไรก็ตาม การลดลงในเวลาต่อมาถูกมองว่าเป็นการแก้ไขแนวโน้มขาขึ้นในวงกว้างจาก 139.87 แทนที่จะเป็นการกลับตัวทั้งหมด อย่างน้อยก็ในตอนนี้

ความเสี่ยงในระยะสั้นชี้ไปที่การกลับตัวลงลึกไปยังโซนแนวรับคลัสเตอร์ 152.25–152.74 (การพักตัว 38.2% ที่ 139.87 ถึง 160.71 ที่ 152.74) . คาดว่าจะมีแนวรับที่แข็งแกร่งในพื้นที่นี้ ซึ่งควรมีด้านลบและเปิดโอกาสให้มีการฟื้นตัวได้ ในระหว่างนี้ USD/JPY มีแนวโน้มที่จะแข็งตัวภายในช่วง 152–160 ที่กว้างโดยมีทิศทางในอนาคตขึ้นอยู่กับการพัฒนานโยบายและพลวัตความเสี่ยงทั่วโลก

อคติหยาบคายของ DXY ยังคงอยู่เหมือนเดิมสำหรับการทดสอบ 95.55 ต่ำอีกครั้ง

การฟื้นตัวของ Dollar Index เมื่อสัปดาห์ที่แล้วไม่ได้เปลี่ยนแปลงแนวโน้มขาลงในวงกว้างมากนัก การดีดตัวจาก 95.55 ควรจะเสร็จสิ้นที่ 100.64 โดยต่ำกว่า 38.2% retracement ที่ 110.17 ถึง 95.55 ที่ 101.13 ความล้มเหลวในการรักษากำไรนี้ตอกย้ำมุมมองที่ว่าการเคลื่อนไหวที่สูงขึ้นนั้นเป็นการแก้ไขมากกว่าการเริ่มต้นของแนวโน้มใหม่

การปฏิเสธในระดับทางเทคนิคที่สำคัญจะเพิ่มน้ำหนักให้กับการตีความนี้ โดยเฉพาะอย่างยิ่ง DXY กลับตัวต่ำกว่าทั้งแนวต้าน Fibonacci 101.13 และ 55 W EMA ซึ่งปัจจุบันอยู่ที่ประมาณ 99.49 ระดับเหล่านี้ทำหน้าที่เป็นเพดานที่มั่นคง ทำให้อคติระยะกลางเอียงไปที่ด้านลบ และส่งสัญญาณว่าผู้ขายยังคงอยู่ในการควบคุม

ในระยะสั้นโฟกัสจะเปลี่ยนไปที่แนวรับ 97.63 การทะลุระดับต่ำกว่าระดับนี้จะยืนยันการกลับมาฟื้นตัวอีกครั้งจาก 100.64 และเปิดทางสำหรับการทดสอบใหม่ที่ระดับ 95.55

อย่างไรก็ตาม โมเมนตัมขาลงยังไม่เร่งเต็มที่ แม้ว่าอคติจะยังคงเป็นหมี แต่อัตราการลดลงในปัจจุบันยังไม่ได้ส่งสัญญาณถึงการพังทลายที่ใกล้จะเกิดขึ้น ตลาดอาจต้องการตัวเร่งปฏิกิริยาเพิ่มเติม เช่น ความแตกต่างของนโยบายเพิ่มเติมหรือกระแสความเสี่ยงที่ยั่งยืน เพื่อกระตุ้นให้เกิดการลดลงที่ชัดเจนยิ่งขึ้นจนถึง 95.55

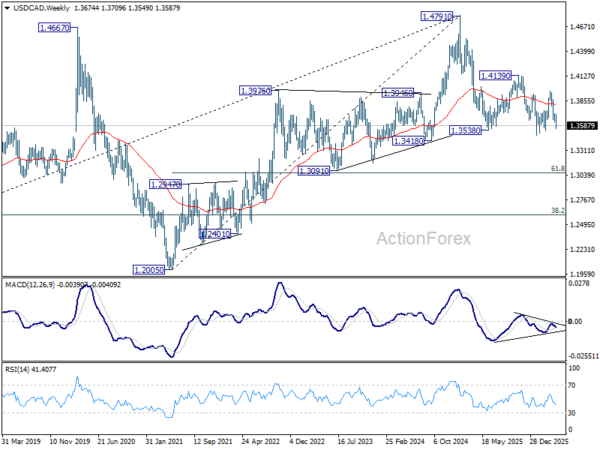

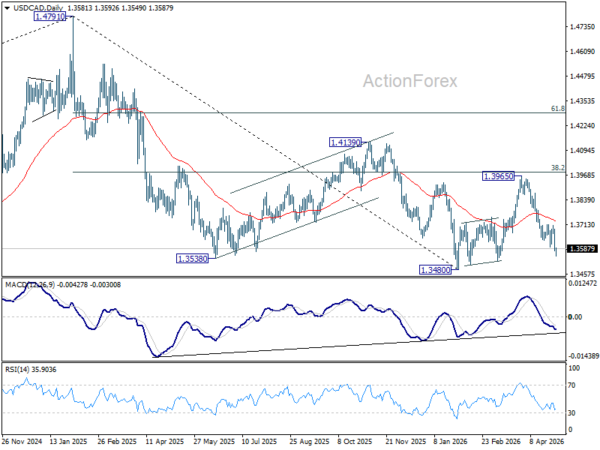

แนวโน้มรายสัปดาห์ของ USD/CAD

USD/CAD ลดลงจาก 1.3965 ต่อเนื่องในสัปดาห์ที่แล้วหลังจากการฟื้นตัวในช่วงสั้นๆ อคติเบื้องต้นยังคงอยู่ในด้านลบในสัปดาห์นี้สำหรับการทดสอบที่ระดับต่ำสุดที่ 1.3480 อีกครั้ง การแตกหักอย่างเด็ดขาดจะกลับมาเป็นแนวโน้มขาลงทั้งหมดจาก 1.4791 ในตอนนี้ ความเสี่ยงจะยังคงเป็นขาลงตราบใดที่แนวต้าน 1.3709 ยังคงมีอยู่ ในกรณีที่มีการฟื้นตัว

ในภาพรวม การเคลื่อนไหวของราคาจาก 1.4791 ถือเป็นรูปแบบการปรับฐานของแนวโน้มขาขึ้นทั้งหมดจาก 1.2005 (ต่ำปี 2021) มองเห็นการร่วงลงลึกยิ่งขึ้น เมื่อรูปแบบขยายออกไปถึง 61.8% retracement ที่ 1.2005 ถึง 1.4791 ที่ 1.3069 อย่างไรก็ตาม การทะลุจุดกลับตัวที่ 38.2% ที่ 1.4791 ถึง 1.3480 ที่ 1.3981 จะยืนยันว่าการปรับฐานได้เสร็จสิ้นแล้ว โดยมีคลื่น 3 คลื่นลงมาที่ 1.3480 แล้ว

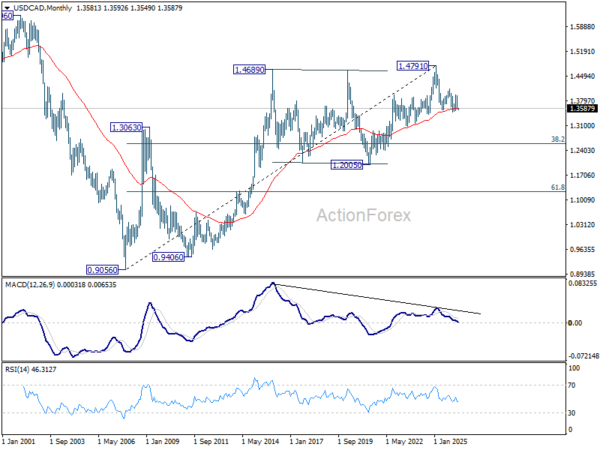

ในภาพระยะยาว การเพิ่มขึ้น 55 M EMA (ขณะนี้อยู่ที่ 1.3581) ยังคงไม่เปลี่ยนแปลง ดังนั้นแนวโน้มขาขึ้นจาก 0.9056 (ต่ำสุดปี 2550) จึงอาจยังดำเนินอยู่ อย่างไรก็ตาม เมื่อพิจารณาถึงสภาวะตลาดหมี M MACD การซื้อขายที่ต่ำกว่า 55 M EMA จะยืนยันว่าแนวโน้มขาขึ้นเสร็จสิ้นแล้วโดยมีคลื่น 5 คลื่นขึ้นไปที่ 1.4791 และเปลี่ยนแนวโน้มระยะกลางเป็นตลาดหมีเพื่อปรับฐานที่ 38.2% retracement ที่ 0.9056 ถึง 1.4791 ที่ 1.2600