1 สิงหาคม 2567

- มูลค่ารวมของการฉ้อโกงในเครื่องมือการชำระเงินหลักอยู่ที่ 4.3 พันล้านยูโรสำหรับปี 2022 และ 2 พันล้านยูโรสำหรับครึ่งแรกของปี 2023

- รายงานยืนยันประสิทธิผลของข้อกำหนดการยืนยันตัวตนลูกค้าที่เข้มงวด โดยเฉพาะสำหรับการป้องกันการฉ้อโกงบัตร

- ความเสี่ยงการฉ้อโกงบัตรลดลงสำหรับธุรกรรมภายในเขตเศรษฐกิจยุโรป เนื่องมาจากการบังคับใช้การตรวจสอบข้อมูลลูกค้าที่เข้มงวด

ธนาคารกลางยุโรป (ECB) และสำนักงานธนาคารยุโรป (EBA) เผยแพร่รายงานในวันนี้ รายงานร่วมเรื่องการฉ้อโกงการชำระเงิน รายงานนี้ประเมินข้อมูลการฉ้อโกงการชำระเงินที่รายงานทุก ๆ หกเดือนโดยผู้ให้บริการชำระเงินในเขตเศรษฐกิจยุโรป (EEA) สำหรับเครื่องมือการชำระเงินที่หลากหลาย เช่น การโอนเครดิตและการชำระเงินด้วยบัตร

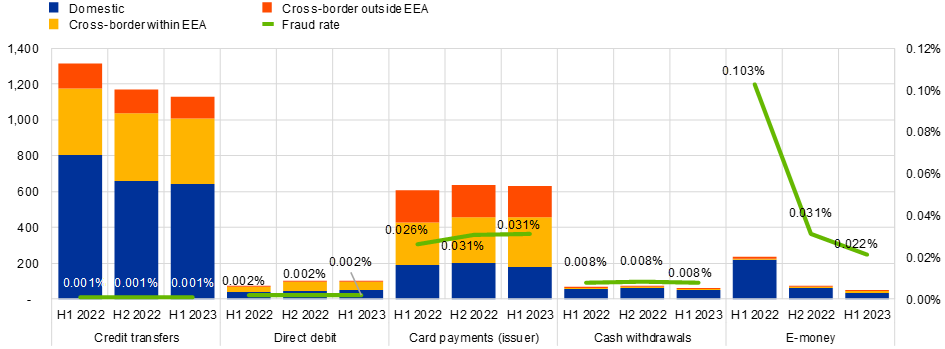

มูลค่ารวมของการโอนเงินทางเครดิต การหักบัญชีโดยตรง การชำระเงินด้วยบัตร การถอนเงินสด และธุรกรรมเงินอิเล็กทรอนิกส์ใน EEA มีมูลค่า 4.3 พันล้านยูโรในปี 2022 และ 2.0 พันล้านยูโรในช่วงครึ่งแรกของปี 2023 การฉ้อโกงการชำระเงินส่วนใหญ่ในแง่ของมูลค่าเกี่ยวข้องกับการโอนเงินทางเครดิตและการชำระเงินด้วยบัตร ในขณะที่การชำระเงินด้วยบัตรก็คิดเป็นสัดส่วนมากที่สุดในแง่ของปริมาณเช่นกัน ในช่วงครึ่งแรกของปี 2023 การฉ้อโกงบัตรด้วยบัตรที่ออกใน EEA คิดเป็น 0.031%[1] ของมูลค่ารวมและ 0.015% ของจำนวนการชำระเงินด้วยบัตรทั้งหมด พบอัตราการฉ้อโกงที่คล้ายกันสำหรับธุรกรรมเงินอิเล็กทรอนิกส์ (0.022% ในมูลค่าและ 0.012% ในปริมาณ) อัตราการฉ้อโกงต่ำกว่าอย่างมากสำหรับเครื่องมืออื่น โดยเฉพาะการโอนเครดิต (0.001% ในมูลค่าและ 0.003% ในปริมาณ)

ระดับของการฉ้อโกงโดยสัมบูรณ์และสัมพันธ์กันตามประเภทของเครื่องมือการชำระเงิน

(ระดับซ้ายมือ: มูลค่ารวมของการฉ้อโกง (ล้านยูโร); ระดับขวามือ: มูลค่าของการฉ้อโกงเป็นส่วนแบ่งของมูลค่าการทำธุรกรรม)

แหล่งที่มา: ผู้ให้บริการชำระเงินใน EEA (ไม่รวมผู้ให้บริการจากลีชเทนสไตน์ ซึ่งระยะเวลาอ้างอิงการรายงานเริ่มตั้งแต่ครึ่งหลังของปี 2022 เท่านั้น)

รายงานยืนยันผลกระทบเชิงบวกของข้อกำหนดการยืนยันตัวตนลูกค้าที่เข้มงวด (SCA) ที่นำมาใช้ภายใต้กฎหมายที่แก้ไขใหม่ คำสั่งบริการชำระเงินของสหภาพยุโรป (PSD2) และการสนับสนุน มาตรฐานทางเทคนิค ซึ่ง EBA ออกในปี 2018 โดยความร่วมมืออย่างใกล้ชิดกับ ECB ธุรกรรมที่ได้รับการรับรอง SCA แสดงอัตราการฉ้อโกงที่ต่ำกว่าธุรกรรมที่ไม่ได้รับการรับรอง SCA โดยเฉพาะอย่างยิ่งสำหรับการชำระเงินด้วยบัตร นอกจากนี้ อัตราการฉ้อโกงสำหรับการชำระเงินด้วยบัตรจะสูงกว่าสิบเท่าเมื่อคู่สัญญาตั้งอยู่นอก EEA ซึ่งกฎหมายไม่จำเป็นต้องบังคับใช้ SCA

รายงานยังพบอีกว่าการสูญเสียที่เกิดจากการฉ้อโกงการชำระเงินกระจายตัวแตกต่างกันไปในหมู่ผู้รับภาระผูกพัน ขึ้นอยู่กับตราสารหรือประเทศ การฉ้อโกงบัตรส่วนใหญ่ (71% ของมูลค่ารวมในช่วงครึ่งแรกของปี 2023) รวมถึงการฉ้อโกงการโอนเครดิตและการหักบัญชีโดยตรง (43% และ 47% ตามลำดับ) เกี่ยวข้องกับธุรกรรมข้ามพรมแดน

สามารถดูรายละเอียดเพิ่มเติมได้ในรายงานฉบับเต็ม

สำหรับการสอบถามข้อมูลสื่อ กรุณาติดต่อ นิโคส เคอรานิสโทร.: +49 172 758 7237