ตลาดหุ้นเอเชียปรับตัวสูงขึ้นในวันนี้ นำโดยการปรับตัวขึ้นอย่างรวดเร็วในญี่ปุ่น ซึ่ง Nikkei พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ หลังจากความไม่แน่นอนทางการเมืองคลี่คลายในที่สุด พรรคเสรีประชาธิปไตยซึ่งปกครองอยู่ได้ทำข้อตกลงร่วมกับพรรคนวัตกรรมญี่ปุ่น เพื่อให้แน่ใจว่าผู้นำ LDP ซานาเอะ ทาคาอิจิ จะกลายเป็นนายกรัฐมนตรีหญิงคนแรกของญี่ปุ่น นักลงทุนต่างชื่นชมโอกาสของรัฐบาลที่มั่นคงและความต่อเนื่องในนโยบายเศรษฐกิจที่ส่งเสริมการเติบโต

ข้อตกลงแนวร่วมดังกล่าว ซึ่งคาดว่าจะมีการลงนามในช่วงเย็นวันจันทร์ระหว่างทาคาอิจิและผู้นำฮิโรฟูมิ โยชิมูระ ผู้นำ JIP ช่วยให้ทาคาอิจิได้รับชัยชนะในการลงคะแนนเสียงในรัฐสภาเมื่อวันอังคาร การก้าวขึ้นของเธอถูกมองว่าเป็นการช่วยเพิ่มความเชื่อมั่นของตลาด โดยขจัดภาวะสุญญากาศของผู้นำที่ส่งผลกระทบต่อความเชื่อมั่นในช่วงไม่กี่สัปดาห์ที่ผ่านมา ผลการดำเนินงานที่สร้างสถิติใหม่ของ Nikkei สะท้อนให้เห็นถึงการมองโลกในแง่ดีครั้งใหม่ต่อการประสานงานนโยบายภายในประเทศและแรงผลักดันในการปฏิรูป

นักเศรษฐศาสตร์คาดหวังว่าทาคาอิจิจะสนับสนุนมาตรการกระตุ้นทางการคลังและต่อต้านการเข้มงวดทางการเงินเพิ่มเติม ซึ่งเป็นจุดยืนที่สอดคล้องกับลำดับความสำคัญของ LDP ล่าสุด โดยทั่วไปแล้ว การวางตำแหน่งดังกล่าวจะเป็นลบต่อเงินเยนและพันธบัตรญี่ปุ่น แต่จะสนับสนุนหุ้นและผลกำไรของบริษัท

ความเชื่อมั่นก็ดีขึ้นด้วยข้อมูล GDP จีนที่ดีกว่าที่คาดไว้เล็กน้อย การเติบโตชะลอตัวลงเป็น 4.8% ในไตรมาสที่ 3 ซึ่งอ่อนแอที่สุดในรอบปี แต่ยังสูงกว่าการคาดการณ์ ผลผลิตภาคอุตสาหกรรมเร่งตัวขึ้นอย่างรวดเร็ว ชดเชยความอ่อนแอในอสังหาริมทรัพย์และการลงทุนภาคเอกชน แม้ว่าภาพรวมจะยังคงไม่สมดุล แต่ความยืดหยุ่นกลับเสริมการรับรู้ว่าปักกิ่งยังคงอยู่ในเส้นทางเพื่อบรรลุเป้าหมายการเติบโต “ประมาณ 5%”

ข่าวทางการทูตยังช่วยให้เกิดความอยากที่จะเสี่ยงอีกด้วย การพูดคุยทางโทรศัพท์ระหว่างรัฐมนตรีกระทรวงการคลังสหรัฐฯ สก็อตต์ เบสเซนท์ และรองนายกรัฐมนตรีจีน เหอ ลี่เฟิ่ง เมื่อวันศุกร์ที่ผ่านมาได้รับการอธิบายว่ามีประสิทธิผล โดยทั้งสองฝ่ายตกลงที่จะดำเนินการหารือในมาเลเซียต่อไปในปลายสัปดาห์นี้ น้ำเสียงที่สร้างสรรค์กระตุ้นให้เกิดความหวังในการหลีกเลี่ยงการขึ้นภาษี 100% ที่ถูกคุกคามซึ่งกำหนดไว้สำหรับวันที่ 1 พฤศจิกายน

ในตลาด FX สกุลเงินเสี่ยงมีประสิทธิภาพเหนือกว่า Kiwi ขึ้นนำหลังจากข้อมูล CPI ในท้องถิ่นแสดงให้เห็นว่าอัตราเงินเฟ้อยังคงอยู่ที่ด้านบนของกลุ่มเป้าหมายของ RBNZ ตามมาด้วยออสซี่และยูโร ในทางตรงกันข้าม ดอลลาร์ เยน และฟรังก์สวิสอ่อนค่าลงเนื่องจากนักลงทุนหมุนเวียนเข้าสู่สินทรัพย์ที่มีเบต้าสูงกว่า สเตอร์ลิงและลูนี่แลกกันกลางสนาม

ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 2.90% HSI ฮ่องกง เพิ่มขึ้น 2.22% SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.57% สิงคโปร์เป็นวันหยุด อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปี เพิ่มขึ้น 0.038 อยู่ที่ 1.669

Takata ของ BoJ เรียกร้องให้ขึ้นอัตราดอกเบี้ยซ้ำแล้วซ้ำอีกเตือนความเสี่ยงด้านเงินเฟ้อที่เกินกำหนด

สมาชิกคณะกรรมการ BoJ Hajime Takata เสริมจุดยืนของเขาในวันนี้ โดยอ้างว่าญี่ปุ่นบรรลุเป้าหมายเงินเฟ้อที่ 2% โดยประมาณแล้ว และตอนนี้มีความเสี่ยงที่จะเกินเป้าหมายดังกล่าว ในคำปราศรัย ทาคาตะกล่าวว่าการขึ้นค่าจ้างและราคาที่เพิ่มขึ้นอย่างต่อเนื่องแสดงให้เห็นว่าเศรษฐกิจมีความแข็งแกร่งเพียงพอที่จะทนต่อภาวะปกติต่อไป โดยเรียกสภาพแวดล้อมในปัจจุบันว่าเป็น “โอกาสสำคัญในการปรับขึ้นอัตราดอกเบี้ย”

Takata เป็นหนึ่งในสมาชิกคณะกรรมการสองคนที่ไม่เห็นด้วยในการประชุมเดือนกันยายน เมื่อ BoJ ลงมติให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.5% เขาเสนอให้ปรับขึ้น 25bps เป็น 0.75% แทน

ทากาตะอ้างถึงการสำรวจ Tankan เดือนตุลาคมของ BOJ และข้อเสนอแนะจากผู้จัดการสาขาว่า การจ้างงานและรายได้ที่เพิ่มขึ้นกำลังสนับสนุนการบริโภคภาคเอกชน เขาเน้นย้ำว่าพฤติกรรมทั้งค่าจ้างและการกำหนดราคามีการเปลี่ยนแปลงอย่างมาก เป็นการส่งสัญญาณว่าเศรษฐกิจของญี่ปุ่นได้เข้าสู่ยุคใหม่หลังจากมีกรอบความคิดเรื่องภาวะเงินฝืดมานานหลายทศวรรษ

CPI ของนิวซีแลนด์เพิ่มขึ้นเป็น 3% ในไตรมาสที่ 3 ซึ่งขึ้นสู่จุดสูงสุดของกลุ่มเป้าหมาย RBNZ

อัตราเงินเฟ้อของนิวซีแลนด์เพิ่มขึ้นในไตรมาสที่ 3 โดยเน้นถึงแรงกดดันด้านราคาที่ยังคงอยู่ซึ่งอาจยับยั้ง RBNZ จากการปรับลดอัตราดอกเบี้ยมากเกินไป CPI ทั่วไปเพิ่มขึ้น 1.0% qoq สูงกว่าการคาดการณ์ที่ 0.8% และสูงกว่า 0.5% อย่างรวดเร็วในไตรมาส 2 ในแต่ละปี อัตราเงินเฟ้อเพิ่มขึ้นจาก 2.7% yoy เป็น 3.0% yoy ซึ่งเป็นไปตามที่คาดการณ์ไว้ แต่กลับขึ้นไปถึงจุดสูงสุดของกลุ่มเป้าหมายของธนาคารกลางและเป็นระดับสูงสุดนับตั้งแต่กลางปี 2024

การฟื้นตัวส่วนใหญ่มาจากราคาที่สามารถซื้อขายได้ ซึ่งเพิ่มขึ้น 2.2% yoy เทียบกับ 1.2% ก่อนหน้านี้ บ่งชี้ว่าแรงกดดันด้านต้นทุนนำเข้ากำลังกลับมาปรากฏอีกครั้ง ในทางตรงกันข้าม อัตราเงินเฟ้อที่ไม่สามารถซื้อขายได้ลดลงเล็กน้อยจาก 3.7% yoy เป็น 3.5% ซึ่งบ่งบอกถึงอุปสงค์ในประเทศที่เบาบางลง

ถึงกระนั้น องค์ประกอบของอัตราเงินเฟ้อก็ยังเกี่ยวข้องกับที่อยู่อาศัยและสาธารณูปโภค ซึ่งคิดเป็นเกือบหนึ่งในสามของการเพิ่มขึ้นของ CPI ประจำปีทั้งหมด ราคาค่าไฟฟ้าพุ่งขึ้น 11.3% ค่าเช่าเพิ่มขึ้น 2.6% และอัตราค่าไฟฟ้าของหน่วยงานท้องถิ่นเพิ่มขึ้น 8.8%

เนื่องจากทั้งสามหมวดหมู่เหล่านี้คิดเป็น 17% ของตะกร้า CPI ข้อมูลดังกล่าวจึงเน้นย้ำว่าค่าครองชีพที่เหนียวแน่นนั้นกลายมาเป็นอย่างไร สำหรับ RBNZ ซึ่งเพิ่งส่งการลดอัตราดอกเบี้ยเกินขนาด 50bps เมื่อเร็ว ๆ นี้เพื่อตอบโต้การเติบโตที่ชะลอตัว อัตราเงินเฟ้อที่เพิ่มขึ้นใหม่นี้ทำให้ความยืดหยุ่นของนโยบายแคบลง

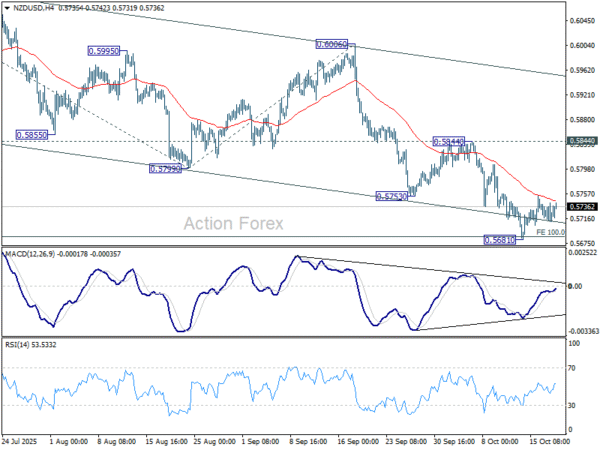

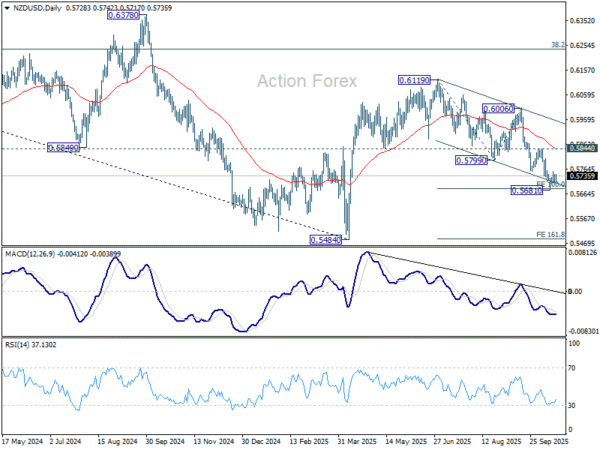

NZD/USD ดีดตัวเล็กน้อยในการรวมบัญชี CPI ไม่สามารถเปลี่ยนแนวโน้มขาลงได้

ดอลลาร์นิวซีแลนด์ได้รับการสนับสนุนเล็กน้อยหลังจากข้อมูล CPI ในไตรมาสที่ 3 แสดงให้เห็นว่าอัตราเงินเฟ้อกลับสูงขึ้นไปที่ด้านบนของกลุ่มเป้าหมาย 1–3% ของ RBNZ การพิมพ์รายปี 3.0% แม้จะแข็งแกร่งกว่าไตรมาส 2 ที่ 2.7% แต่ส่วนใหญ่สอดคล้องกับการคาดการณ์และตรงกับการคาดการณ์ของ RBNZ ในเดือนสิงหาคม แม้ว่าข้อมูลจะจำกัดกรณีการลดอัตราดอกเบี้ยครั้งใหญ่อีกครั้ง เช่น 50bps ในการประชุมครั้งล่าสุด แต่ก็ไม่ได้เปลี่ยนแปลงอคติในการผ่อนคลายอย่างมีนัยสำคัญ

RBNZ ส่งสัญญาณความเชื่อมั่นว่าอัตราเงินเฟ้อจะค่อยๆ ลดลงสู่ 2% ภายในกลางปี 2569 เนื่องจากเศรษฐกิจที่ซบเซาขยายตัว ข้อมูลล่าสุดยืนยันว่าในขณะที่การนำเข้าหรือซื้อขายได้ อัตราเงินเฟ้อเพิ่มขึ้น แต่อัตราเงินเฟ้อที่ไม่สามารถซื้อขายได้ ซึ่งเป็นองค์ประกอบที่ขับเคลื่อนในประเทศ ยังคงเย็นลง ตอกย้ำความเชื่อของธนาคารกลางว่าแรงกดดันเบื้องหลังกำลังอ่อนตัวลง นั่นทำให้เปิดประตูทิ้งไว้อีก 25bps ในปลายปีนี้

ในทางเทคนิคแล้ว NZD/USD เพิ่งแตะระดับคาดการณ์ 100% ที่ 0.6119 ถึง 0.5799 จาก 0.6006 ที่ 0.5686 ในสัปดาห์ที่แล้ว เมื่อพิจารณาถึงสภาวะการบรรจบกันแบบรั้นใน 4H MACD เช่นกัน จุดต่ำสุดในระยะสั้นน่าจะก่อตัวที่ 0.5681 การรวมบัญชีบางส่วนมีแนวโน้มในระยะเวลาอันใกล้นี้ โดยมีแนวโน้มฟื้นตัวที่แข็งแกร่งขึ้น

แต่แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 0.5844 ยังคงอยู่ การทะลุจุดแข็งที่ 0.5681 จะกลับมาฟื้นตัวอีกครั้งจากการคาดการณ์ 0.6119 เป็น 161.8% ที่ 0.5488 ซึ่งใกล้เคียงกับแนวรับหลัก 0.5484 (จนถึงระดับต่ำสุดในปี 2025)

การเติบโตของ GDP ของจีนชะลอตัวลงเป็น 4.8% ในไตรมาสที่ 3 อสังหาริมทรัพย์ตกต่ำลงลึก

GDP ของจีนขยายตัว 4.8% yoy ในไตรมาส 3 ซึ่งเป็นอัตราที่ช้าที่สุดในรอบปี แต่ยังเหนือกว่าการคาดการณ์เล็กน้อยที่ 4.7% ถึงกระนั้น ด้วยการเติบโตสะสม 5.2% ในช่วง 9 เดือนแรก จีนยังคงเดินหน้าบรรลุเป้าหมายทั้งปี “ประมาณ 5%”

การผลิตภาคอุตสาหกรรมเป็นจุดสดใส โดยเพิ่มขึ้น 6.5% yoy ในเดือนกันยายน เพิ่มขึ้นอย่างรวดเร็วจาก 5.2% ในเดือนสิงหาคม และสูงกว่าการคาดการณ์ที่ 5.0% ยอดค้าปลีกยังเกินความคาดหมายที่ 2.9% yoy เล็กน้อย โดยเพิ่มขึ้น 3.0% แม้ว่าอัตราการชะลอตัวจาก 3.4% ชี้ให้เห็นถึงความยืดหยุ่นในการบริโภคเล็กน้อย

แต่ภายใต้ผิวเผิน ภาพการลงทุนกลับแย่ลงไปอีก การลงทุนในสินทรัพย์ถาวรลดลง -0.5% เมื่อเทียบเป็นรายปี การลงทุนด้านอสังหาริมทรัพย์ลดลง -13.9% ส่งผลให้ภาคส่วนนี้กดดันการเติบโตอย่างต่อเนื่อง การลงทุนภาคเอกชนลดลง -3.1% ซึ่งหดตัวลงลึกกว่าช่วงต้นปี และแม้แต่การลงทุนในอสังหาริมทรัพย์ก็ยังชะลอตัวจาก 4.2% เหลือ 3.0%

ข้อมูลยืนยันว่าแม้ว่าเศรษฐกิจอุตสาหกรรมบางส่วนจะมีเสถียรภาพ แต่อุปสงค์ในประเทศและความเชื่อมั่นของนักลงทุนยังคงเปราะบาง

สัปดาห์เงินเฟ้อกับ CPI จากสหรัฐอเมริกา สหราชอาณาจักร และแคนาดา

นอกเหนือจากนโยบายการค้าแล้ว การบรรยายเรื่องเศรษฐกิจในสัปดาห์นี้เกี่ยวข้องกับคำเดียว: อัตราเงินเฟ้อ ข้อมูลราคาผู้บริโภคจากสหรัฐอเมริกา สหราชอาณาจักร แคนาดา และนิวซีแลนด์ พาดหัวข่าวสำคัญที่จะทดสอบความเชื่อมั่นในการปรับลดอัตราดอกเบี้ยของธนาคารกลางชั้นนำของโลก

ด้วยการ เรา การปิดตัวของรัฐบาลยังคงดำเนินต่อไป นักลงทุนกำลังเตรียมพร้อมสำหรับสัปดาห์ที่ไม่ค่อยพบบ่อยนัก ซึ่งรายงานฉบับหนึ่งซึ่งก็คือ CPI ในวันศุกร์ อาจมีน้ำหนักที่ไม่สมส่วน สำหรับ Fed เวลาเป็นสิ่งสำคัญ ตัวเลข CPI เดือนกันยายน ซึ่งรวบรวมก่อนการปิดระบบจะเริ่มในวันที่ 1 ตุลาคม น่าจะเป็นชุดข้อมูลของรัฐบาลกลางชุดเดียวที่มีอยู่ก่อนการประชุม FOMC ในวันที่ 28-29 ตุลาคม

ฉันทามติคาดการณ์ว่าอัตราเงินเฟ้อทั่วไปเพิ่มขึ้นเป็น 3.1% yoy จาก 2.9% โดยที่อัตราเงินเฟ้อพื้นฐานไม่เปลี่ยนแปลงที่ 3.1% ผลลัพธ์ดังกล่าวจะไม่ขัดขวางฉันทามติของตลาดที่แข็งแกร่งในการลดอัตรา 25bps ในเดือนนี้ แม้ว่าข้อมูลจะยังคงมีอิทธิพลต่อการอภิปรายเกี่ยวกับการเคลื่อนไหวติดตามผลในเดือนธันวาคม

ใน สหราชอาณาจักรอัตราเงินเฟ้อกำลังคุกคามแผนงานการผ่อนคลายของ BoE อีกครั้ง CPI เดือนกันยายนคาดว่าจะแตะ 4.0% เพิ่มขึ้นสองเท่าจากเป้าหมาย 2% BoE hawks นำโดยหัวหน้านักเศรษฐศาสตร์ Huw Pill ต่างแสดงท่าทีเกี่ยวกับความเสี่ยงของการปรับลดอัตราดอกเบี้ยก่อนกำหนด ซึ่งเป็นจุดยืนที่เสริมด้วยคำเตือนของ IMF ที่ว่าสหราชอาณาจักรเผชิญกับอัตราเงินเฟ้อที่คงอยู่มากที่สุดในกลุ่มประเทศ G7

การประชุม BoE ในเดือนพฤศจิกายนยังคงมีความสมดุลที่ดี แต่ภาวะเงินเฟ้อที่เกินกำหนดอีกครั้งอาจทำให้เป็นเรื่องยากทางการเมืองสำหรับ BoE ที่จะกลับมาลดอัตราดอกเบี้ยอีกครั้งในปีนี้ –

ใน แคนาดาผู้กำหนดนโยบายก็เผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออกที่คล้ายกัน รายงานการจ้างงานในเดือนกันยายนที่แข็งแกร่งอย่างน่าประหลาดใจได้ลดโอกาสที่จะมีการปรับลดอัตราดอกเบี้ยติดต่อกันในการประชุม BoC ที่กำลังจะมีขึ้น ข้อมูล CPI เดือนกันยายนจะให้ข้อมูลสุดท้ายก่อนการตัดสินใจ โดยโมเมนตัมเงินเฟ้อที่เกิดขึ้นใหม่มีแนวโน้มที่จะเสริมกรณีนี้ให้ต้องหยุดชั่วคราว

ปัดเศษออกสัปดาห์, พีเอ็มไอ ผลงานจากออสเตรเลีย ญี่ปุ่น ยูโรโซน สหราชอาณาจักร และสหรัฐอเมริกาจะนำเสนอการอ่านที่กว้างที่สุดตามเงื่อนไขความต้องการทั่วโลก โดยงานพิมพ์ของสหรัฐฯ มีน้ำหนักเพิ่มขึ้นซึ่งเป็นหนึ่งในไม่กี่ตัวชี้วัดกิจกรรมทางเศรษฐกิจในระยะสั้นในช่วงที่ข้อมูลดับ

นี่คือไฮไลท์บางส่วนประจำสัปดาห์:

- วันจันทร์: CPI ของนิวซีแลนด์; การตัดสินใจด้านอัตราของจีน, GDP, การผลิตภาคอุตสาหกรรม, ยอดค้าปลีก, การลงทุนในสินทรัพย์ถาวร; พีพีไอของเยอรมนี; แคนาดา IPPI และ RMPI

- วันอังคาร: ดุลการค้าของนิวซีแลนด์ ดุลการค้าของสวิส ดัชนีราคาผู้บริโภคของแคนาดา

- วันพุธ: ดุลการค้าของญี่ปุ่น ดัชนีราคาผู้บริโภคของสหราชอาณาจักร, PPI

- วันพฤหัสบดี: ยอดค้าปลีกของแคนาดา; ความเชื่อมั่นผู้บริโภคยูโรโซน

- วันศุกร์: PMI ของออสเตรเลีย; PMI ของยูโรโซน; ยอดค้าปลีกในสหราชอาณาจักร, PMI; CPI ของสหรัฐฯ, PMI

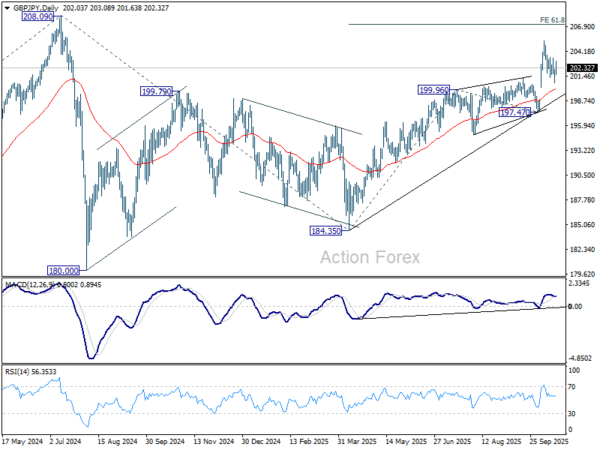

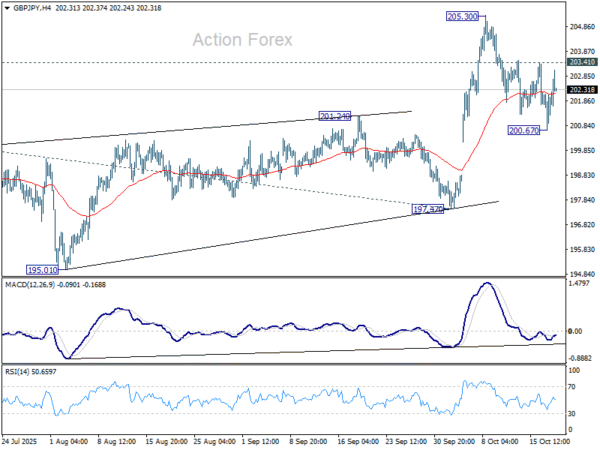

GBP/JPY แนวโน้มรายวัน

ไพวอทรายวัน: (S1) 201.20; (ป) 201.72; (R1) 202.76; มากกว่า…

อคติระหว่างวันใน GBP/JPY ยังคงเป็นกลางในขณะนี้ กลับหัว เหนือ 203.41 จะแนะนำว่าการดึงกลับจาก 205.30 เสร็จสิ้นแล้ว และนำการทดสอบระดับสูงสุดนี้อีกครั้ง การแตกหักอย่างมั่นคงจะกลับมาฟื้นตัวอีกครั้งเป็น 61.8% ที่ 184.35 ถึง 199.96 จาก 197.47 ที่ 207.11 อย่างไรก็ตาม การทะลุแนวต้านที่ 200.67 และการซื้อขายที่ต่ำกว่าแนวต้าน 201.24 อย่างต่อเนื่อง จะเพิ่มโอกาสในการกลับตัวเป็นขาลง และทำให้ลดลงลึกลงไปที่ 197.47 แทน

ในภาพรวม การเคลื่อนไหวของราคาจาก 208.09 (สูงสุดปี 2024) ถูกมองว่าเป็นรูปแบบการปรับฐานซึ่งอาจเสร็จสิ้นที่ 184.35 การทะลุระดับสูงสุดที่ 208.09 จะกลับมามีแนวโน้มขาขึ้นจาก 123.94 (ต่ำสุดในปี 2020) เป้าหมายถัดไปคือประมาณการ 61.8% ที่ 148.93 ถึง 208.09 จาก 184.35 ที่ 220.90 อย่างไรก็ตาม การทะลุกรอบที่ 197.47 อย่างเด็ดขาดจะทำให้มุมมองนี้แย่ลงและอาจขยายรูปแบบการปรับฐานออกไปอีก