สัปดาห์ที่แล้วส่งมอบสิ่งที่ควรจะเป็นช่วงเวลาแห่งความโล่งใจสำหรับตลาดโลก: ในที่สุดสหรัฐฯ ก็ยุติการปิดระบบของรัฐบาลครั้งประวัติศาสตร์ เพื่อเปิดทางให้การไหลเวียนของข้อมูลเศรษฐกิจตามปกติกลับมาดำเนินต่อ แต่แทนที่จะจุดประกายการชุมนุม การเปิดอีกครั้งกลับไม่ค่อยสบายใจนัก

ทรัพย์สินของสหรัฐฯ ดิ้นรนไปทั่วกระดาน หุ้นตกอยู่ภายใต้แรงกดดันเนื่องจากนักลงทุนประเมินความเสี่ยงเกี่ยวกับทิศทางนโยบายของเฟดอีกครั้ง และขยายการประเมินมูลค่าในภาคส่วนการเติบโตที่สำคัญ อัตราผลตอบแทนขยับสูงขึ้นแต่ไม่ได้ให้การสนับสนุนดอลลาร์ ซึ่งอ่อนค่าลงในวงกว้างแม้ว่าความคาดหวังของเฟดในระยะสั้นจะลดลงก็ตาม แม้แต่กระแสการหลบภัยแบบดั้งเดิมที่มักจะสนับสนุนดอลลาร์กลับล้มเหลวในการเป็นรูปธรรมอย่างมีความหมาย

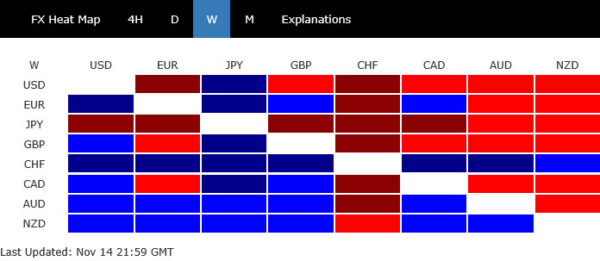

ตลาดสกุลเงินมีจุดพลิกผันของตัวเอง เยน ซึ่งมักจะเป็นผู้ได้รับประโยชน์รายแรกจากคลื่นความเสี่ยง สิ้นสุดสัปดาห์นี้ด้วยผลงานที่แย่ที่สุด เนื่องจากเทรดเดอร์ออกมาคาดการณ์ว่าจะมีการขึ้นอัตราดอกเบี้ย BoJ สเตอร์ลิงได้รับความเดือดร้อนเช่นกัน โดยได้รับแรงกดดันจากข้อมูลเศรษฐกิจที่อ่อนแอและความเชื่อมั่นที่เพิ่มขึ้นว่า BoE จะลดอัตราดอกเบี้ยในเดือนธันวาคม

ในทางตรงกันข้าม ฟรังก์สวิสพุ่งขึ้นจากอุปสงค์ที่ปลอดภัยและการพัฒนาทางการค้าเชิงบวก ดอลลาร์ออสเตรเลียและนิวซีแลนด์พบแนวรับในช่วงแรก แต่พยายามดิ้นรนที่จะขยายกำไรเมื่อความเชื่อมั่นลดลง ยูโรและดอลลาร์แคนาดานั่งอยู่ตรงกลางแพ็ค

'ขายอเมริกา' กำลังกลับมาหรือเพียงแค่หยุดชั่วคราวก่อนเกิดพายุข้อมูล?

สัปดาห์ที่ผ่านมามีการจัดตำแหน่งที่ไม่ปกติในสินทรัพย์ของสหรัฐฯ ทั้งหุ้น คลัง และดอลลาร์ ต่างก็ตกอยู่ภายใต้แรงกดดันในเวลาเดียวกัน รูปแบบดังกล่าวนำมาเปรียบเทียบกับเดือนเมษายนทันที เมื่อตลาดมีปฏิกิริยาโต้ตอบอย่างรุนแรงต่อการประกาศ “วันประกาศอิสรภาพ” ของประธานาธิบดีโดนัลด์ ทรัมป์ ทำให้เกิดการค้าขาย “ขายอเมริกา” ที่โด่งดังในขณะนี้ แม้ว่าความเคลื่อนไหวของสัปดาห์ที่แล้วไม่ได้อยู่ใกล้ขนาดนั้น แต่ความคล้ายคลึงกันของทิศทางก็ยากที่จะมองข้าม

ถึงกระนั้น การเรียกมันว่าการฟื้นฟูธีมเดียวกันอาจยังเร็วเกินไป การวางตำแหน่งทางการตลาดดูเหมือนจะระมัดระวังมากกว่าการอยู่ในภาวะหมี การปิดตัวของรัฐบาลครั้งประวัติศาสตร์ทำให้นักลงทุนมองไม่เห็นสัญญาณเศรษฐกิจที่สำคัญเป็นเวลาหลายสัปดาห์ จากการที่ข้อมูลดับลงแล้ว เทรดเดอร์จึงดูไม่เต็มใจที่จะตัดสินใจครั้งใหญ่จนกว่าจะได้ภาพมาโครที่ชัดเจนยิ่งขึ้น การดึงกลับของสินทรัพย์ในสหรัฐฯ อาจสะท้อนถึงความปรารถนาที่จะหลีกเลี่ยงก่อนที่ข้อมูลคลื่นลูกใหม่จะเข้ามา

สัปดาห์ที่จะมาถึงอาจพิสูจน์ได้ว่ามีความเด็ดขาด เมื่อรัฐบาลเปิดดำเนินการอีกครั้ง ท่อส่งข่าวเศรษฐกิจของสหรัฐฯ กำลังจะเริ่มต้นใหม่อีกครั้ง และหลังจากหลายสัปดาห์แห่งความเงียบงัน ผลกระทบก็อาจขยายออกไป ความผันผวนซึ่งอ่อนลงอย่างเห็นได้ชัดในระหว่างการปิดตัวลง มีแนวโน้มที่จะเพิ่มขึ้นเนื่องจากตลาดแยกแยะตัวชี้วัดจำนวนมากที่จะรีเซ็ตความคาดหวังทั้งการเติบโตและอัตราเงินเฟ้อ

สิ่งที่เปิดเผยข้อมูลเหล่านี้จะเป็นตัวกำหนดว่าความเคลื่อนไหวของสัปดาห์ที่แล้วเป็นความคลาดเคลื่อนชั่วคราวหรือเป็นช่วงแรกของการเปลี่ยนแปลงโครงสร้างเพิ่มเติม เศรษฐกิจที่ฟื้นตัวพร้อมการเติบโตของงานที่มั่นคงอาจฟื้นความเชื่อมั่นในสินทรัพย์ของสหรัฐฯ ฉากหลังที่เสื่อมลงอาจบังคับให้มีการปรับราคาให้ลึกขึ้น สิ่งใดก็ตามที่อยู่ระหว่างนั้นจะทำให้ผู้ค้ามีความระมัดระวังในทิศทาง แต่มีปฏิกิริยาเชิงกลยุทธ์

สำหรับตอนนี้ ความแน่นอนเพียงอย่างเดียวคือความไม่แน่นอนในตัวเอง ตลาดสูญเสียฐานรากในช่วงสั้นๆ เมื่อสัปดาห์ที่แล้ว และความอ่อนแอที่เกิดขึ้นพร้อมกันของหุ้น พันธบัตร และดอลลาร์ของสหรัฐฯ ทำให้เกิดคำถามที่ถูกต้องเกี่ยวกับความเชื่อมั่นของนักลงทุน ความลังเลดังกล่าวจะพัฒนาไปสู่หัวข้อ “ขายอเมริกา” ที่กว้างขึ้นหรือไม่นั้น ขึ้นอยู่กับว่าข้อมูลที่ล่าช้ามายาวนานจะเปิดเผยข้อมูลใดบ้าง

เฟดลดอัตราต่อรองลง และให้ผลตอบแทนดีดตัวขึ้น

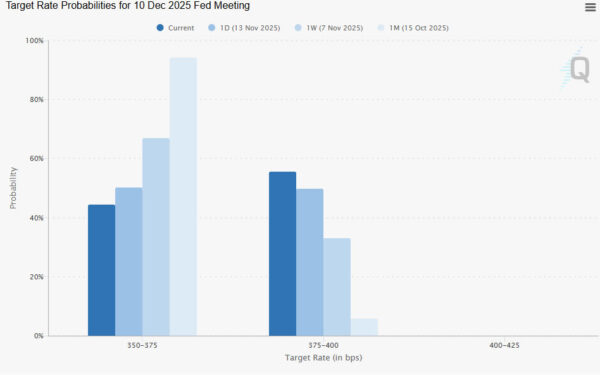

ความคาดหวังในการปรับลดอัตราดอกเบี้ยของเฟดในเดือนธันวาคมเปลี่ยนไปอย่างมากในสัปดาห์ที่แล้ว หลังจากที่เจ้าหน้าที่ FOMC แสดงความคิดเห็นส่งสัญญาณว่าการผ่อนคลายยังห่างไกลจากการรับประกัน สิ่งที่ดูเหมือนใกล้จะแน่นอนเมื่อเดือนที่แล้วตอนนี้คือการโยนเหรียญ: อัตราต่อรองในตลาดสำหรับการปรับลดเดือนธันวาคมลดลงเหลือ 44.4% ลดลงจาก 66.9% ในสัปดาห์ก่อนหน้าและ 94.2% ในเดือนที่แล้ว

นักเศรษฐศาสตร์บางคนเสริมมุมมองดังกล่าวโดยสังเกตว่า GDP ก่อนการปิดตัวนั้นติดตามอยู่ที่ 3.5% ถึง 4% ซึ่งเป็นก้าวที่สอดคล้องกับความร้อนสูงเกินไปมากกว่าความเร่งด่วนในการกระตุ้นเศรษฐกิจเพิ่มเติม เงื่อนไขทางการเงินยังคงง่ายผิดปกติ ทำให้ไม่มีเหตุผลเพียงพอสำหรับการผ่อนปรนตามนโยบายเพิ่มเติม การลดต้นทุนทางการเงินสำหรับธนาคารในระยะนี้ ความเสี่ยงอาจส่งผลเสียมากกว่าผลดีจากการจุดชนวนแรงกดดันด้านราคา ในขณะที่ความคืบหน้าไปสู่อัตราเงินเฟ้อ 2% ยังคงไม่สม่ำเสมอ

การปรับราคาตามความคาดหวังช่วยขับเคลื่อนการเคลื่อนไหวที่มีความหมายในคลัง อัตราผลตอบแทน 10 ปีเพิ่มขึ้นอย่างรวดเร็วในวันศุกร์ โดยปิดที่ 4.148 แต่สำหรับตอนนี้ การฟื้นตัวจากจุดต่ำสุดระยะสั้นที่ 3.947 ยังคงถูกมองว่าเป็นการเคลื่อนไหวแก้ไขภายในการลดลงในวงกว้างจาก 4.629

ในทางเทคนิค แนวต้านที่ใกล้ระดับ 4.200 ควรสร้างจุดสูงสุดที่น่าเกรงขาม โดยที่แนวรับ 4.205 กลับกลายเป็นแนวต้าน และการพักตัว 38.2% ที่ 4.629 ถึง 3.947 ที่ 4.207 แนวรับทะลุ 4.056 จะแนะนำว่าการตีกลับแบบแก้ไขได้เสร็จสิ้นแล้ว และทำให้การทดสอบซ้ำที่ 3.947 ต่ำ

อย่างไรก็ตาม การทะลุทะลุระดับ 4.200 ไปได้อย่างชัดเจน อาจบ่งชี้ว่าการลดลงจาก 4.629 ได้ดำเนินไปในทิศทางเดิมแล้ว และเปิดทางให้กลับมาที่ 61.8% retracement ที่ 4.368

ความกระวนกระวายใจของเทคโนโลยียังคงมีอยู่ แต่ผู้ซื้อที่ลดลงกลับปกป้องแนวรับหลัก

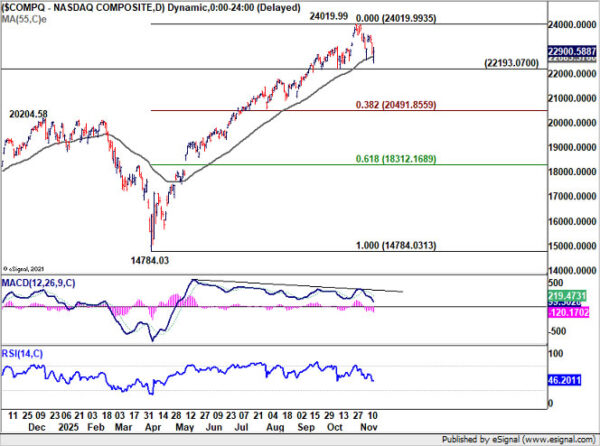

ตลาดหุ้นสหรัฐใช้เวลาช่วงหลังของสัปดาห์ที่แล้วดิ้นรนภายใต้น้ำหนักของการคาดการณ์ของเฟดที่เปลี่ยนแปลงและการกลับมาของความกังวลในการประเมินมูลค่าของ AI เช่นเดียวกับในสัปดาห์ก่อน ผู้ซื้อเข้ามาในช่วงปลายวันศุกร์ ซึ่งบ่งบอกว่าความอยากซื้อลดลงยังไม่หายไปอย่างสิ้นเชิง NASDAQ ปิดที่ 22,900.58 หลังจากร่วงลงมาที่ 22,436.79 ซึ่งเป็นการฟื้นตัวที่โดดเด่นจากการยอมจำนนก่อนหน้านี้

ในทางเทคนิคแล้ว NASDAQ ยังคงอยู่ในจุดที่สำคัญที่สุด มันยังคงอยู่เหนือเส้น EMA 55 วัน (ขณะนี้อยู่ที่ 22,683.37) และที่สำคัญกว่านั้น อยู่เหนือแนวรับเชิงโครงสร้างหลักที่ 22,193.07 ตราบใดที่ระดับเหล่านี้ยังคงอยู่ แนวโน้มขาขึ้นที่กว้างขึ้นจะยังคงไม่เปลี่ยนแปลง และเส้นทางสู่จุดสูงสุดใหม่จะยังคงเปิดอยู่

อย่างไรก็ตาม D MACD ยังคงแสดงการเปลี่ยนแปลงแบบหมี ซึ่งเพิ่มความไม่แน่นอนเกี่ยวกับความแข็งแกร่งของแนวโน้มพื้นฐาน การทะลุกรอบ 22,193.07 อย่างเด็ดขาดจะยืนยันว่าอย่างน้อยก็แก้ไขการเพิ่มขึ้นจาก 14,784.03 ได้ ในกรณีนี้ การร่วงลงลึกมากขึ้นจะเห็นกลับมาที่ 38.2% retracement ที่ 14,784.03 ถึง 24,019.99 ที่ 20,491.85

DOW พุ่งขึ้นทำสถิติสูงสุดใหม่ที่ 48,435.57 กลางสัปดาห์ แต่พลิกกลับอย่างรวดเร็วและปิดที่ 47,147.48 อย่างไรก็ตาม ภาพทางเทคนิคที่กว้างขึ้นยังคงมีภาวะกระทิง ในขณะที่แนวรับที่ 46,495.62 ยังคงไม่เปลี่ยนแปลง การแตกหักอย่างมั่นคงของการคาดการณ์ 61.8% ที่ 36,611.78 ถึง 44,885.83 จาก 43,340.68 จะปูทางไปสู่ระดับจิตวิทยา 50,000 และอาจเพิ่มขึ้นอีกเป็น 100% ที่การคาดการณ์ที่ 51,614.73

อย่างไรก็ตาม D MACD กำลังแสดงสภาวะความแตกต่างที่เป็นขาลง โดยบอกเป็นนัยว่าโมเมนตัมขาขึ้นกำลังลดลง การทะลุแนวรับ 46,495.62 อย่างมั่นคงจะช่วยยืนยันว่ามีการปรับฐานเชิงลึกมากขึ้น โดยส่งดัชนีกลับไปที่แนวต้าน 44,885.83 ที่กลายเป็นแนวรับ

การต่อสู้ของดอลลาร์แม้จะมีการเปลี่ยนแปลงราคาของเฟด

ดัชนีดอลลาร์อ่อนค่าลงเมื่อสัปดาห์ที่แล้ว ไม่สามารถดึงแรงสนับสนุนจากความคาดหวังที่ลดลงของการปรับลดอัตราดอกเบี้ยของเฟดในเดือนธันวาคม อัตราผลตอบแทนพันธบัตรรัฐบาลที่แข็งแกร่งขึ้น หรือการหลีกเลี่ยงความเสี่ยงเล็กน้อยที่เกิดขึ้นในช่วงปิดตลาดวันศุกร์

ในทางเทคนิคแล้ว ด้วยแนวรับ 98.56 ยังคงไม่บุบสลาย การปรับฐานเพิ่มขึ้นจากจุดต่ำสุดระยะสั้น 96.21 ยังคงเล่นอยู่ แต่กลับตัวใดๆ ต่อไปน่าจะพบกับแนวต้านอย่างหนักที่ 38.2% retracement ที่ 110.17 ถึง 96.21 ที่ 101.54 ข้อเสีย การทะลุจุดแข็งที่ 98.56 บ่งชี้ว่าการเด้งกลับดำเนินไปในทิศทางของมันแล้ว โดยตั้งค่าการทดสอบใหม่ที่ระดับต่ำสุดที่ 96.21

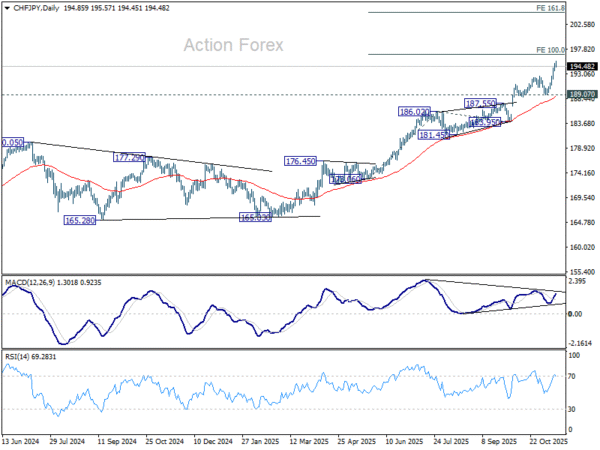

CHF/JPY ทุบสถิติใหม่

CHF/JPY ระเบิดขึ้นสู่ระดับสูงสุดใหม่เป็นประวัติการณ์ในสัปดาห์ที่แล้ว ซึ่งขยายการฟื้นตัวที่น่าประทับใจอยู่แล้ว ครอสเพิ่มขึ้น 2.11% และครองตำแหน่งอันดับหนึ่งในชาร์ต Top Movers

การเคลื่อนไหวครึ่งหนึ่งได้รับแรงหนุนจากความแข็งแกร่งของฟรังก์สวิส ในขณะที่สวิตเซอร์แลนด์และสหรัฐฯ บรรลุกรอบการทำงานที่ใกล้จะถึงขั้นสุดท้ายในการลดภาษีนำเข้าของสวิสจาก 39% เหลือ 15% สิ่งนี้ทำให้สวิตเซอร์แลนด์เทียบเคียงกับการปฏิบัติทางการค้าของสหภาพยุโรปในทันที ส่วนหนึ่งของข้อตกลงยังรวมถึงคำมั่นสัญญาที่สำคัญของสวิส: การลงทุน 200 พันล้านดอลลาร์สหรัฐในสหรัฐอเมริกาภายในปี 2571 โดยมุ่งเน้นไปที่การผลิตยา อุปกรณ์การแพทย์ การบินและอวกาศ และการผลิตทองคำ

ประมาณ 40% ของการส่งออกของสวิตเซอร์แลนด์จะได้รับประโยชน์โดยตรงจากระบบภาษีที่ลดลง เจ้าหน้าที่กล่าวว่าการดำเนินการอาจเกิดขึ้นภายใน “วัน สัปดาห์” เมื่อระบบศุลกากรของสหรัฐฯ ได้รับการอัปเดต

อีกครึ่งหนึ่งของการเคลื่อนไหวขยายความให้เงินเยนอ่อนตัวลง สกุลเงินญี่ปุ่นได้รับผลกระทบในวงกว้างจากแรงกดดันทางการเมืองที่ชัดเจนมากขึ้นต่อ BoJ เพื่อชะลอการปรับขึ้นอัตราดอกเบี้ย นายกรัฐมนตรีซานาเอะ ทาคาอิจิเน้นย้ำกับรัฐสภาว่าอัตราเงินเฟ้อในปัจจุบันของญี่ปุ่นได้รับแรงหนุนจากราคาอาหารเป็นหลัก ซึ่งเป็นอัตราเงินเฟ้อที่ไม่ถูกต้อง และเตือนถึงความเสี่ยงจากภาวะเงินฝืดที่เกิดขึ้นใหม่ หากนโยบายการเงินมีความเข้มงวดก่อนกำหนด

รัฐมนตรีกระทรวงการฟื้นฟูเศรษฐกิจ มิโนรุ คิอุจิ จับหลักการนี้ไว้อย่างกระชับ แม้ว่ารัฐบาลจะจับตาดูการเคลื่อนไหวของเงินเยนอย่างใกล้ชิด แต่เขาตั้งข้อสังเกตว่าราคานำเข้าที่ใช้เงินเยนได้ลดลงเป็นเวลาแปดเดือนติดต่อกัน ส่งผลให้ค่าเงินอ่อนค่าผ่านพ้นไปได้ ข้อมูลยืนยันการอ่านค่าลบครั้งที่ 9 ในเวลาต่อมาที่ -1.5% yoy ตราบใดที่การอ่อนค่าของเงินเยนยังคงถูกวัดและเป็นระเบียบ โตเกียวก็เต็มใจที่จะยอมรับความอ่อนแอต่อไปอย่างชัดเจน การเติบโตจากการสนับสนุนนโยบายการเงินมีความสำคัญมากกว่าความแข็งแกร่งของค่าเงินอย่างชัดเจน

เมื่อเทียบกับฉากหลังดังกล่าว แนวโน้มขาขึ้นของ CHF/JPY มีการสนับสนุนพื้นฐานที่ทรงพลัง ในทางเทคนิค จุดสนใจทันทีคือการคาดการณ์ 100% ที่ 173.06 ถึง 186.02 จาก 183.95 ที่ 196.91 ซึ่งอาจเกิดแนวต้านได้เนื่องจากสภาวะความแตกต่างที่เป็นหมีใน D MACD แต่ไม่ว่าในกรณีใด แนวโน้มจะยังคงเป็นขาขึ้นตราบใดที่แนวรับ 189.07 ยังคงอยู่ การทะลุจุด 196.91 อย่างเด็ดขาดอาจทำให้การเคลื่อนตัวของหมีเป็นโมฆะและปลดล็อกการคาดการณ์ 161.8% ที่ 204.91 เพื่อเป็นเป้าหมายต่อไป

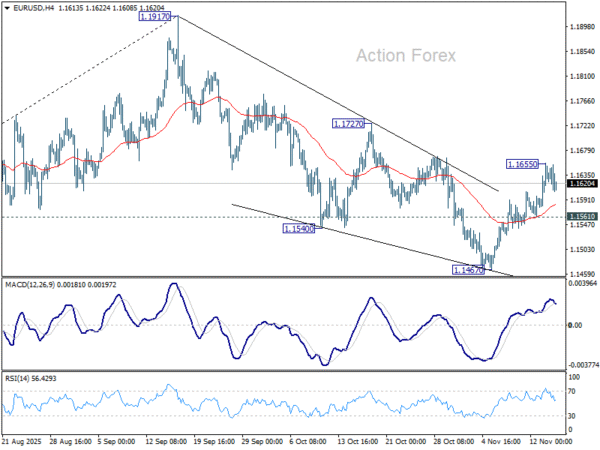

แนวโน้มรายสัปดาห์ของ EUR/USD

การดีดตัวของ EUR/USD จาก 1.1467 ขยายตัวสูงขึ้นในสัปดาห์ที่แล้ว ถอยกลับหลังจากแตะ 1.1655 อคติเบื้องต้นจะเป็นกลางในสัปดาห์นี้ก่อน การร่วงลงจาก 1.1917 อาจเสร็จสิ้นด้วยการปรับฐานคลื่นสามคลื่นที่ 1.1467 เหนือ 1.1655 จะตั้งเป้าแนวต้าน 1.1727 ก่อน การทะลุจุดนั้นจะทำให้กรณีตลาดกระทิงนี้แข็งแกร่งขึ้นและนำมาทดสอบที่ระดับสูงสุดที่ 1.1917 อีกครั้ง อย่างไรก็ตาม การทะลุ 1.1561 จะช่วยฟื้นคืนภาวะหมีในระยะสั้น และตั้งเป้าไว้ที่ 1.1467 ต่ำแทน

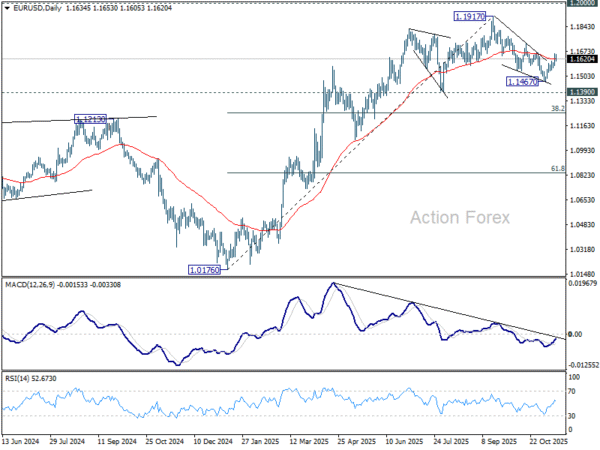

ในภาพที่ใหญ่ขึ้น เมื่อพิจารณาถึงสภาวะตลาดหมีใน D MACD จุดสูงสุดระยะกลางน่าจะอยู่ที่ 1.1917 นำหน้าระดับจิตวิทยาที่สำคัญ 1.2 เล็กน้อย ตราบใดที่ 55 W EMA (ตอนนี้อยู่ที่ 1.1306) แนวโน้มขาขึ้นจาก 0.9534 (ต่ำปี 2022) ยังคงเป็นที่ชื่นชอบต่อไป การทะลุระดับ 1.2000 อย่างเด็ดขาดจะมีผลกระทบเชิงบวกมากขึ้น อย่างไรก็ตาม การซื้อขายแบบยั่งยืนที่ต่ำกว่า 55 W EMA จะยืนยันว่าการเพิ่มขึ้นจาก 0.9534 เสร็จสิ้นแล้วเนื่องจากการตีกลับแบบแก้ไขคลื่นสามคลื่น และทำให้แนวโน้มระยะยาวเป็นขาลง

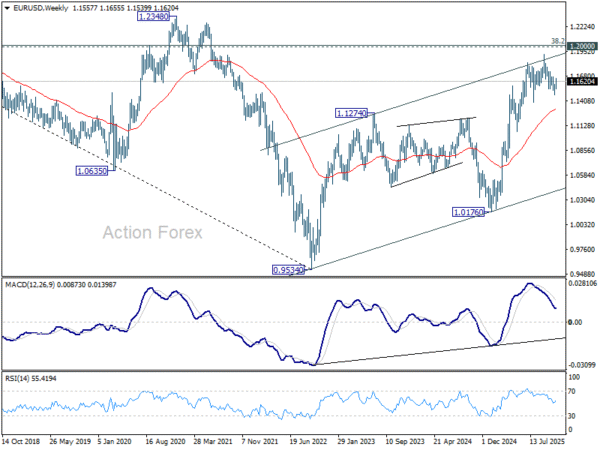

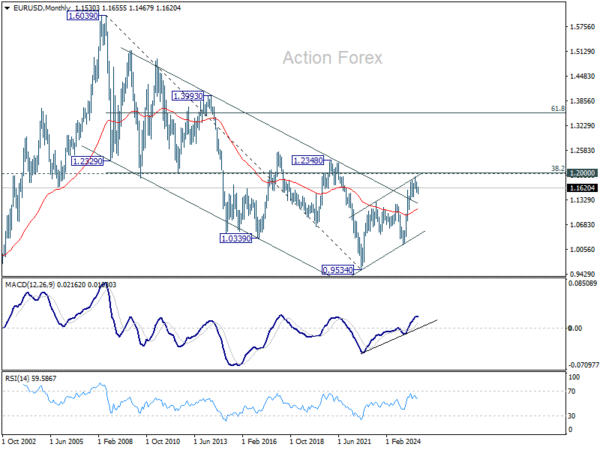

ในภาพระยะยาว การพักตัวที่ 38.2% ที่ 1.6039 ถึง 0.9534 ที่ 1.2019 ซึ่งใกล้เคียงกับระดับจิตวิทยา 1.2000 เป็นกุญแจสำคัญสำหรับแนวโน้มนี้ การปฏิเสธในระดับนี้จะทำให้แนวโน้มขาลงหลายทศวรรษจาก 1.6039 (สูงสุดในปี 2551) ยังคงอยู่ และรักษาแนวโน้มที่เป็นกลางไว้อย่างดีที่สุด อย่างไรก็ตาม การทะลุกรอบ 1.2000/19 อย่างเด็ดขาด จะบ่งชี้ถึงการกลับตัวของแนวโน้มขาขึ้นในระยะยาว และตั้งเป้าหมายการกลับตัว 61.8% ที่ 1.3554

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link