🟩 สมัครเทรด #ค่าเงิน #ทองคำ สนับสนุน THAIFRX.COM คลิกที่ลิ้งค์นี้ https://one.exnessonelink.com/a/se21a7h0

สเตอร์ลิงยังคงทำผลงานได้ไม่ดีนักในปัจจุบัน แม้ว่าจะยังมีการสูญเสียอยู่ก็ตาม การขาดการขายเชิงรุกบ่งชี้ว่าตลาดอยู่ในตำแหน่งที่ดีสำหรับการผ่อนคลายนโยบายในระยะสั้น และตอนนี้กำลังเผชิญกับความไม่แน่นอนเพิ่มเติมตลอดเส้นโค้ง แทนที่จะตอบสนองต่อความประหลาดใจที่เกิดขึ้นใหม่

ข้อมูลการจ้างงานในสหราชอาณาจักรที่อ่อนแอลงประจำสัปดาห์นี้ ได้ขจัดข้อกังขาที่เหลืออยู่เกี่ยวกับการปรับลดอัตราดอกเบี้ย BoE ในวันพรุ่งนี้ การตัดสินใจได้กลายเป็นพิธีการ โดยเปลี่ยนความสนใจไปที่คำแนะนำและลำดับของการเคลื่อนไหวที่ตามมา

ไม่มีมติในเรื่องต่อไปนี้ นักวิเคราะห์บางคนเตือนว่าการอ่านค่าเงินเฟ้อที่ลดลงในเดือนพฤศจิกายนนั้นได้รับอิทธิพลจากผลกระทบจากการลดราคาชั่วคราวที่เชื่อมโยงกับการโปรโมตในช่วง Black Friday หากเป็นเช่นนั้น อัตราเงินเฟ้ออาจกลับมาแข็งค่าอีกครั้งในอีกไม่กี่เดือนข้างหน้า

ถึงกระนั้น แม้แต่การปรับลดอัตราดอกเบี้ยในเดือนกุมภาพันธ์หรือมีนาคมก็ไม่แสดงถึงการเปลี่ยนแปลงของจังหวะนโยบาย BoE ได้ส่งสัญญาณอย่างชัดเจนถึงความพึงพอใจสำหรับแนวทางที่วัดได้ และด้วยอัตราเงินเฟ้อที่ยังคงสูงกว่าเป้าหมายมาก จึงแทบไม่มีขอบเขตใดที่จะดำเนินการได้เร็วกว่าการปรับลดหนึ่งครั้งต่อไตรมาส

จากมุมมองในการซื้อขาย ระยะเวลาที่แน่นอนของการปรับลดครั้งถัดไปไม่น่าจะเป็นตัวขับเคลื่อนตลาดที่สำคัญ กุมภาพันธ์อาจได้รับความสนับสนุนเล็กน้อยเนื่องจากมีการประกาศการคาดการณ์ใหม่ แต่ข้อความที่กว้างขึ้นของการผ่อนปรนอย่างค่อยเป็นค่อยไปยังคงไม่เปลี่ยนแปลง

ความไม่แน่นอนที่มากขึ้นนั้นอยู่ที่อัตราสุดท้าย นโยบายจะเคลื่อนเข้าสู่ดินแดนที่เป็นกลางได้ไกลแค่ไหนในท้ายที่สุดยังคงเป็นคำถามเปิด และตลาดไม่สามารถตอบได้อย่างมั่นใจว่า เนื่องจากความเสี่ยงด้านเงินเฟ้อที่ยังคงอยู่

ในตลาด FX ปัจจุบัน Sterling ยังคงเป็นผลงานที่อ่อนแอที่สุด ตามมาด้วย Yen และ Loonie ดอลลาร์เป็นผู้นำกลุ่ม โดยมีฟรังก์สวิสและกีวีที่แข็งค่าขึ้นเช่นกัน ยูโรและออสซี่นั่งอยู่ตรงกลาง

ขณะที่ราคาน้ำมันกำลังฟื้นตัวอย่างโดดเด่นหลังจากแตะระดับต่ำสุดในรอบหลายปีเมื่อต้นสัปดาห์นี้ ความเคลื่อนไหวดังกล่าวเกิดขึ้นหลังจากการตัดสินใจของประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ ที่จะติดป้ายรัฐบาลเวเนซุเอลาว่าเป็นองค์กรก่อการร้าย และกำหนดการปิดล้อมเรือบรรทุกน้ำมันที่ถูกคว่ำบาตรเต็มรูปแบบ ความเคลื่อนไหวดังกล่าวเพิ่มความเสี่ยงด้านอุปทานใหม่ ในขณะที่การมองโลกในแง่ดีเกี่ยวกับข้อตกลงสันติภาพยูเครน-รัสเซีย ยังไม่บรรลุผลอย่างเป็นรูปธรรม

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 1.49% DAX ลง -0.06%. CAC ลดลง -0.27% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.056 อยู่ที่ 4.467 อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.013 ที่ 2.859 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.26% HSI ฮ่องกง เพิ่มขึ้น 0.92% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 1.19% สิงคโปร์สเตรทไทม์สดิ่ง -0.09% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี เพิ่มขึ้น 0.029 มาอยู่ที่ 1.985

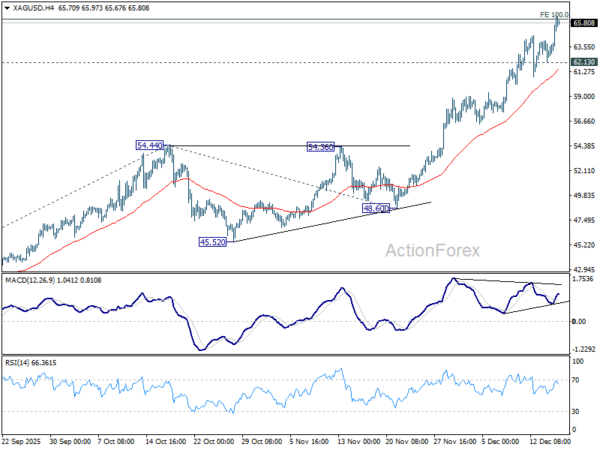

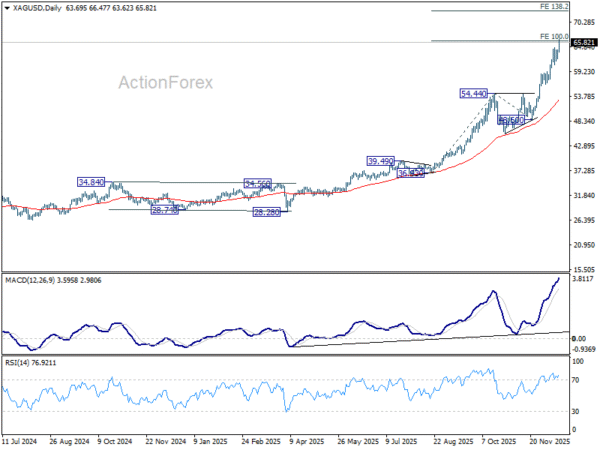

เงินแซงหน้าทองคำที่ซบเซา ดันขึ้นไปที่ 70 เมื่อสถิติขยายออกไป

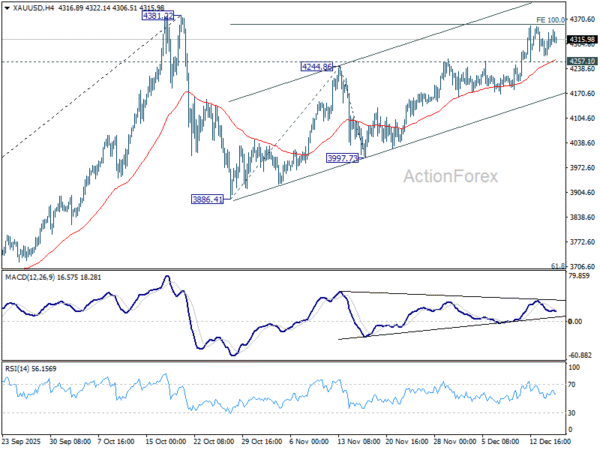

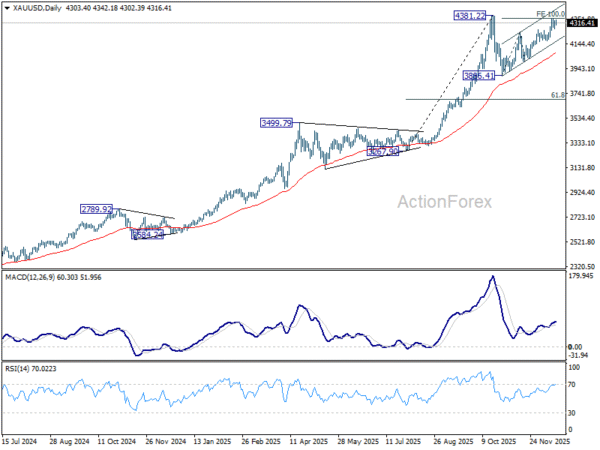

แนวโน้มขาขึ้นของ Silver ขยายออกไปอีกครั้งในวันนี้ โดยดันขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์เหนือระดับ 66 และตอกย้ำสถานะของโลหะมีค่าที่โดดเด่น โมเมนตัมยังคงอยู่ในขากลับอย่างมั่นคง โดยมีแนวโน้มเพิ่มขึ้นสำหรับการเคลื่อนตัวไปสู่ระดับจิตวิทยา 70 และอาจสูงกว่านั้น ในทางตรงกันข้าม ทองคำยังคงต่อสู้ดิ้นรนใกล้กับระดับสูงสุดในช่วงที่ผ่านมา โดยมีโมเมนตัมเปลี่ยนไปอย่างเชื่องช้าและความเสี่ยงเบ้ไปสู่รูปแบบการปรับฐานระยะกลางที่มีแนวโน้มลดลงในระยะสั้น

ข้อได้เปรียบที่สำคัญประการหนึ่งของ Silver อยู่ที่โครงสร้างพื้นฐานด้านโครงสร้าง ในช่วงปลายปี 2025 ตลาดเงินอยู่ในภาวะขาดดุลอุปทานติดต่อกันเป็นปีที่ 5 โดยการผลิตเหมืองแร่และการรีไซเคิลขาดความต้องการทั่วโลกจากทั้งอุตสาหกรรมและนักลงทุนอย่างต่อเนื่อง ความไม่สมดุลที่เกิดขึ้นอย่างต่อเนื่องนี้ทำให้ตลาดตึงตัวในแบบที่ทองคำไม่เคยประสบมาก่อน

Silver ยังได้รับประโยชน์จากกระแสลมที่ขับเคลื่อนด้วยนโยบาย ในเดือนพฤศจิกายน สหรัฐฯ ได้เพิ่มแร่เงินอย่างเป็นทางการในรายการแร่ธาตุที่สำคัญเป็นครั้งแรก ซึ่งสะท้อนให้เห็นถึงบทบาทที่สำคัญในด้านเทคโนโลยีสมัยใหม่และความมั่นคงของชาติ ความต้องการจากพลังงานแสงอาทิตย์ ยานพาหนะไฟฟ้า การป้องกันประเทศ และการผลิตเทคโนโลยีขั้นสูงยังคงเพิ่มขึ้นอย่างรวดเร็ว ในขณะที่การเติบโตของอุปทานยังคงมีข้อจำกัด

ปัจจุบันสหรัฐอเมริกานำเข้าความต้องการเงินมากกว่า 70% โดยเน้นถึงความเปราะบางที่เพิ่มขึ้นเนื่องจากอุปสงค์ทั่วโลกมีมากกว่าอุปทานของฉัน ฉากหลังดังกล่าวเสริมความแข็งแกร่งให้กับความต้องการด้านการลงทุนที่ยั่งยืน และตอกย้ำความน่าดึงดูดของ Silver เมื่อเทียบกับทองคำ

ในทางเทคนิคแล้ว เงินได้ทะลุประมาณการ 100% ที่ 36.93 ถึง 54.44 จาก 48.60 ที่ 66.11 แล้ว และยังไม่มีสัญญาณที่ชัดเจนว่าจะขึ้นไปถึงระดับสูงสุด แนวโน้มระยะสั้นจะยังคงเป็นบวกตราบใดที่แนวรับ 62.13 ยังคงมีอยู่ จุดสนใจอยู่ที่ว่าขาขึ้นถัดไปของการดึง 4H MACD เหนือเส้นแนวโน้มขาลงหรือไม่ เพื่อยืนยันการฟื้นตัวของโมเมนตัมขาขึ้น การซื้อขายแบบยั่งยืนที่สูงกว่า 66.11 จะปูทางไปสู่ระดับจิตวิทยา 70 หรืออาจเพิ่มขึ้นไปอีกเป็นประมาณการที่ 138.2% ที่ 72.98

ในขณะเดียวกัน โมเมนตัมของทองคำกลับซบเซาก่อนระดับสูงสุดที่ 4381.22 การทะลุแนวรับ 4257.10 จะเปลี่ยนอคติเป็นขาลงเพื่อการดึงกลับที่ลึกยิ่งขึ้น การทะลุผ่านของช่องทางขาขึ้นในระยะใกล้จะยืนยันว่ารูปแบบการปรับฐานจาก 4381.22 ได้เริ่มขาที่สามลงแล้ว อย่างไรก็ตาม การทะลุกรอบ 4381.22 อย่างเด็ดขาดจะยืนยันการกลับมาของแนวโน้มขาขึ้นในระยะยาว

CPI ของยูโรโซนสรุปที่ 2.1% ในเดือนพฤศจิกายน บริการยังคงเป็นตัวขับเคลื่อนอัตราเงินเฟ้อหลัก

อัตราเงินเฟ้อของยูโรโซนได้รับการสรุปไม่เปลี่ยนแปลงในเดือนพฤศจิกายน ซึ่งเป็นการยืนยันสภาพแวดล้อมด้านราคาที่มีเสถียรภาพในช่วงสิ้นปี CPI ทั่วไปอยู่ที่ 2.1% yoy เท่ากับเดือนตุลาคม CPI หลักซึ่งไม่รวมพลังงาน อาหาร แอลกอฮอล์ และยาสูบ ก็คงไม่เปลี่ยนแปลงเช่นกันที่ 2.4%

บริการต่างๆ ยังคงครอบงำการเปลี่ยนแปลงของอัตราเงินเฟ้อ โดยมีส่วนร้อยละ 1.58 ของอัตรารายปี อาหาร แอลกอฮอล์ และยาสูบ เพิ่มขึ้น 0.46 pp ในขณะที่สินค้าอุตสาหกรรมที่ไม่ใช่พลังงานมีส่วนเพียงเล็กน้อย 0.14 pp ราคาพลังงานยังคงฉุดรั้งเล็กน้อย โดยลบ -0.04 pp ออกจากอัตราทั่วไป

ทั่วทั้งสหภาพยุโรป CPI สรุปได้ที่ 2.4% yoy อัตราเงินเฟ้อต่ำที่สุดในไซปรัส (0.1%) ฝรั่งเศส (0.8%) และอิตาลี (1.1) ในขณะที่โรมาเนีย (8.6%) เอสโตเนีย (4.7%) และโครเอเชีย (4.3%) มีอัตราสูงสุด เมื่อเทียบกับเดือนตุลาคม อัตราเงินเฟ้อผ่อนคลายลงใน 12 ประเทศสมาชิก ไม่เปลี่ยนแปลงใน 5 ประเทศ และเพิ่มขึ้นใน 10 ประเทศ

ความเชื่อมั่น Ifo ของเยอรมนีลดลงเหลือ 87.7 ปิดท้ายปีด้วยภาวะตกต่ำ

การสำรวจ Ifo ของเยอรมนีให้ผลการอ่านที่อ่อนแอเกินคาดในเดือนธันวาคม ยืนยันว่าความเชื่อมั่นทางธุรกิจยังคงอยู่ภายใต้ความตึงเครียด ดัชนี Business Climate ทั่วไปลดลงเหลือ 87.7 จาก 88.0 ซึ่งขาดการคาดการณ์ที่ 88.5 การประเมินปัจจุบันยังคงไม่เปลี่ยนแปลงที่ 85.6 ที่ถูกทำให้อ่อนลง ความคาดหวังก็อ่อนตัวลงเป็น 89.7 ชี้ให้เห็นแนวโน้มที่ระมัดระวังมากขึ้น

รายละเอียดระดับภาคธุรกิจแสดงให้เห็นความโล่งใจเล็กน้อย ความเชื่อมั่นภาคการผลิตลดลงอีกจาก -13.8 เป็น -14.8 ความเชื่อมั่นด้านบริการกลับมาเป็นลบอีกครั้งจาก 0.6 เป็น -2.1 เงื่อนไขทางการค้าอ่อนตัวลงจาก -22.6 เป็น -24.6 การก่อสร้างยังคงติดลบอยู่ที่ระดับ -15.2

จากข้อมูลของ Ifo ปีนี้กำลังจะสิ้นสุดลง “โดยไม่มีความรู้สึกมองโลกในแง่ดีเลย” การรวมกันของสภาวะปัจจุบันที่อ่อนแอและความคาดหวังที่ลดลง บ่งชี้ว่าเยอรมนีกำลังดิ้นรนเพื่อสร้างแรงผลักดันในการมุ่งหน้าสู่ปีใหม่

CPI ของสหราชอาณาจักรต่ำกว่าที่ 3.2% เนื่องจากภาวะเงินเฟ้อขยายตัวในเดือนพฤศจิกายน

อัตราเงินเฟ้อของสหราชอาณาจักรผ่อนคลายลงเกินคาดในเดือนพฤศจิกายน ตอกย้ำสัญญาณว่าแรงกดดันด้านราคากำลังปานกลาง CPI ทั่วไปชะลอตัวจาก 3.6% yoy เป็น 3.2% ซึ่งต่ำกว่าการคาดการณ์ที่ 3.5% และเป็นการลดลงเป็นเดือนที่สองติดต่อกัน เมื่อเทียบเป็นรายเดือน CPI ลดลง -0.2% mom ส่งผลให้มีสัญญาณการยุบตัวของเงินเฟ้อ

อัตราเงินเฟ้อพื้นฐานก็ลดลงเช่นกัน Core CPI (ไม่รวมพลังงาน อาหาร แอลกอฮอล์ และยาสูบ) ชะลอตัวจาก 3.4% yoy เป็น 3.2% ต่ำกว่าที่คาดการณ์ไว้ที่ 3.4% บ่งชี้ว่าแรงกดดันด้านราคาผ่อนคลายลงนอกเหนือจากองค์ประกอบที่ผันผวน

การกลั่นกรองได้รับแรงหนุนจากสินค้าเป็นหลัก โดยอัตราเงินเฟ้อลดลงจาก 2.6% yoy เป็น 2.1% อัตราเงินเฟ้อด้านบริการลดลงเล็กน้อยจาก 4.5% เป็น 4.4%

ญี่ปุ่นเกินดุลการค้าครั้งแรกในรอบ 5 เดือน ส่งสินค้าไปสหรัฐฯ ดีดตัวขึ้น

ข้อมูลการค้าของญี่ปุ่นในเดือนพฤศจิกายนสร้างความประหลาดใจเชิงบวก โดยการส่งออกเพิ่มขึ้น 6.1% yoy เป็น 9.72 ล้านล้านเยน สูงกว่าการคาดการณ์ที่ 4.8% yoy และเป็นการเติบโตเป็นเดือนที่สามติดต่อกัน ความแข็งแกร่งดังกล่าวช่วยให้ญี่ปุ่นเกินดุลการค้า 322.2 พันล้านเยน เป็นครั้งแรกในรอบ 5 เดือน

การส่งออกไปสหรัฐฯ เป็นตัวขับเคลื่อนสำคัญ โดยเพิ่มขึ้น 8.8% yoy การจัดส่งรถยนต์ไปยังสหรัฐอเมริกาเพิ่มขึ้น 1.5% ถือเป็นการเพิ่มขึ้นครั้งแรกนับตั้งแต่เดือนมีนาคม และบ่งชี้ว่าการลากจากภาษีศุลกากรที่สูงขึ้นของสหรัฐฯ เริ่มผ่อนคลายลง

ในทางตรงกันข้าม การส่งออกไปยังจีนแผ่นดินใหญ่ลดลง -2.4% yoy โดยได้รับผลกระทบจากการขนส่งอาหารที่ลดลงอย่างมาก -5.9% ความอ่อนแอดังกล่าวเกิดขึ้นท่ามกลางความตึงเครียดทางการเมืองที่เกิดขึ้นใหม่ หลังจากที่นายกรัฐมนตรี ซานาเอะ ทาคาอิจิ เตือนว่าความพยายามของจีนที่จะยึดไต้หวันอาจกระตุ้นให้กองทัพญี่ปุ่นเข้ามาแทรกแซง ตามมาด้วยปักกิ่งจำกัดการนำเข้าอาหารทะเลญี่ปุ่น เพื่อชดเชยผลกระทบดังกล่าว การส่งออกไปยังฮ่องกงก็เพิ่มขึ้น 11.4%

ด้านการนำเข้ามีการเติบโตที่ชะลอตัวลง การนำเข้าเพิ่มขึ้นเพียง 1.3% yoy เป็น 9.39 ล้านล้านเยน ซึ่งต่ำกว่าการคาดการณ์ที่ 2.5%

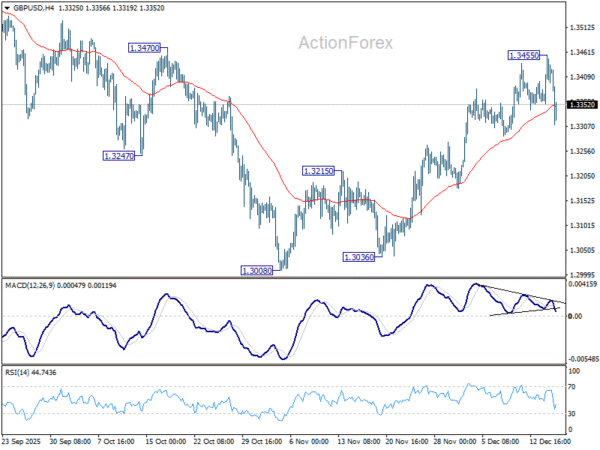

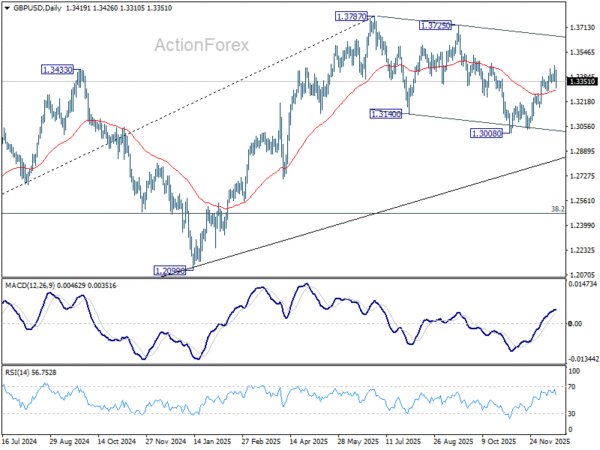

GBP/USD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.3366; (ป) 1.3411; (R1) 1.3467; มากกว่า…

GBP/USD ยังคงอยู่ในการรวมฐานที่ต่ำกว่า 1.3455 และอคติระหว่างวันยังคงเป็นกลาง กลับหัว เหนือ 1.3455 จะกลับมาฟื้นตัวต่อจาก 1.3008 การทะลุแนวต้าน 1.3470 อย่างมั่นคงจะปูทางไปสู่การทดสอบจุดสูงสุดที่ 1.3787 อีกครั้ง อย่างไรก็ตาม การทะลุแนวต่อเนื่องของ 55 D EMA (ขณะนี้อยู่ที่ 1.3293) จะยืนยันว่าการรีบาวด์เสร็จสิ้นแล้ว การร่วงลงลึกจะเห็นได้กลับไปที่แนวรับ 1.3008 เพื่อกลับมาใช้รูปแบบการปรับฐานทั้งหมดจากระดับสูงสุด 1.3787

ในภาพรวม การพัฒนาในปัจจุบันชี้ให้เห็นว่าการลดลงจาก 1.3787 เป็นเพียงการแก้ไข และการเพิ่มขึ้นที่มากขึ้นจาก 1.0351 (ต่ำปี 2022) ยังอยู่ในระหว่างดำเนินการ การทะลุจุดแข็งที่ 1.3787 จะมุ่งเป้าไปที่แนวต้านโครงสร้างสำคัญที่ 1.4248 (สูงปี 2021) สิ่งนี้จะยังคงเป็นกรณียอดนิยม ตราบใดที่เป้าหมาย 38.2% retracement ที่ 1.0351 ถึง 1.3787 ที่ 1.2474 เก็บไว้ ในกรณีที่ราคาตกลงอีกครั้ง

🟩 สมัครเทรด #ค่าเงิน #ทองคำ สนับสนุน THAIFRX.COM คลิกที่ลิ้งค์นี้ https://one.exnessonelink.com/a/se21a7h0

Source link