🟩 สมัครเทรด #ค่าเงิน #ทองคำ สนับสนุน THAIFRX.COM คลิกที่ลิ้งค์นี้ https://one.exnessonelink.com/a/se21a7h0

รายงานการจ้างงานภาคเอกชนของ ADP ล่าสุดช่วยสร้างความมั่นใจให้กับ Fed ได้บ้าง โดยแสดงให้เห็นว่าการเติบโตของงานในสหรัฐฯ อาจมีเสถียรภาพหลังจากช่วงระยะเวลาหนึ่งที่ซบเซา จากข้อมูลดังกล่าว ฟิวเจอร์สกองทุน Fed สะท้อนถึงโอกาสประมาณ 70% ของการปรับลดอัตราดอกเบี้ยในเดือนธันวาคม ซึ่งเพิ่มขึ้นเล็กน้อยจากสัปดาห์ที่แล้ว แต่ยังคงมีข้อกังขาอยู่

ตลาดดูเหมือนจะมองในแง่ดีด้วยความระมัดระวังว่าการผ่อนคลายนโยบายยังคงเป็นไปตามแผน แต่นักลงทุนกำลังรอการยืนยันจากการปรับเงินเดือนนอกภาคเกษตรและการประกาศอัตราเงินเฟ้อที่กำลังจะเกิดขึ้น สำหรับตอนนี้ ข้อความ “รอดู” ของ Fed ยังคงช่วยยึดความคาดหวังต่อไป

อย่างไรก็ตาม ปฏิกิริยาของตลาดในวงกว้างก็สงบลง อารมณ์ของสินทรัพย์เสี่ยงคงที่หลังจากการเทขายที่นำโดยเทคโนโลยีอย่างรวดเร็วเมื่อวันอังคาร ซึ่งทำให้การมองโลกในแง่ดีเกี่ยวกับ AI และหุ้นการเติบโตก่อนหน้านี้หายไป สัญญาซื้อขายล่วงหน้าตราสารทุนของสหรัฐฯ ทรงตัว บ่งชี้ว่านักลงทุนไม่เต็มใจที่จะสร้างความเสี่ยงใหม่เร็วเกินไป แม้ว่าสิ่งที่เลวร้ายที่สุดดูเหมือนจะผ่านไปแล้วในตอนนี้ แต่การขายหุ้นเทคโนโลยีครั้งใหม่อาจกลับมาอีกครั้งในช่วงหลังของเซสชั่น หากความพยายามในการฟื้นตัวกลับไม่ได้รับความสนใจ

ในตลาดสกุลเงิน ภาพผลการดำเนินงานรายสัปดาห์มีการเปลี่ยนแปลงเล็กน้อย เยนยังคงเป็นสกุลเงินที่แข็งแกร่งที่สุด โดยได้รับแรงหนุนจากอุปสงค์ที่ปลอดภัย ตามมาด้วยดอลลาร์และยูโร ในตอนท้ายที่อ่อนแอกว่า นกกีวียังคงล้าหลัง โดยมีออสซี่และลูนี่ตามหลัง ในขณะที่สเตอร์ลิงและฟรังก์สวิสซื้อขายกันในช่วงกลาง

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.17% DAX ลง -0.34%. CAC ลดลง -0.04% อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.029 ที่ 4.459 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.002 อยู่ที่ 2.654 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -2.50% HSI ฮ่องกงลดลง -0.07% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.23% สิงคโปร์สเตรทไทม์ลดลง -0.13% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี ลดลง -0.01 มาอยู่ที่ 1.667

งาน ADP ของสหรัฐฯ เพิ่มขึ้น 42,000 ตำแหน่งในเดือนตุลาคม บริษัทขนาดใหญ่นำการฟื้นตัวเล็กน้อย

การจ้างงานภาคเอกชนของสหรัฐฯ เพิ่มขึ้นเล็กน้อยในเดือนตุลาคม โดย ADP รายงานการจ้างงานเพิ่มขึ้น 42,000 ตำแหน่ง ซึ่งสูงกว่าการคาดการณ์เล็กน้อยที่ 32,000 ตำแหน่ง เป็นการเพิ่มขึ้นครั้งแรกนับตั้งแต่เดือนกรกฎาคม ซึ่งบ่งบอกถึงเสถียรภาพในการจ้างงานหลังจากความผ่อนคลายมาหลายเดือน อย่างไรก็ตาม อัตราการสร้างงานยังคงต่ำกว่าระดับที่เห็นเมื่อต้นปี โดยชี้ไปที่ตลาดแรงงานที่ค่อยๆ เย็นลงแทนที่จะพังทลายลง

ข้อมูลภาคส่วนแสดงให้เห็นงานบริการใหม่ 33,000 ตำแหน่ง และ 9,000 ตำแหน่งในการผลิตสินค้า บริษัทขนาดใหญ่ (+73,000) ผลักดันกำไรส่วนใหญ่ บริษัทขนาดเล็ก (-10,000) และขนาดกลาง (-21,000) ยังคงเลิกจ้างคนงาน การเติบโตของค่าจ้างยังคงทรงตัว โดยจำนวนคนอยู่ต่อเพิ่มขึ้น 4.5% yoy และผู้เปลี่ยนงานเพิ่มขึ้น 6.7% yoy ซึ่งทั้งคู่ไม่เปลี่ยนแปลงจากเดือนกันยายน

โดยรวมแล้ว ข้อมูลชี้ให้เห็นว่าการจ้างงานมีเสถียรภาพในระดับที่ต่ำกว่า ซึ่งสอดคล้องกับเป้าหมายของเฟดในการทำให้เศรษฐกิจเย็นลงโดยไม่กระตุ้นให้เกิดการสูญเสียงานในวงกว้าง

PPI ของยูโรโซนลดลง ต้นทุนพลังงานมีน้ำหนัก

ราคาผู้ผลิตในยูโรโซนลดลงเล็กน้อยในเดือนกันยายน PPI ลดลง -0.1% mom และ -0.2% yoy ตรงกับการคาดการณ์ของตลาด

การลดลงดังกล่าวมีสาเหตุหลักมาจากราคาพลังงานที่อ่อนตัวลง ซึ่งลดลง -0.2% ในเดือนนี้ ในขณะที่ราคาสินค้าขั้นกลางและสินค้าทุนยังคงทรงตัว ในกลุ่มผู้บริโภค สินค้าคงทนเพิ่มขึ้น 0.3% และสินค้าไม่คงทนเพิ่มขึ้น 0.1%

ทั่วทั้งสหภาพยุโรป ราคาผู้ผลิตเพิ่มขึ้น 0.1% mom และ 0.1% yoy บ่งชี้ว่าแรงกดดันด้านต้นทุนเพิ่มขึ้นเล็กน้อยเท่านั้น การลดลงรายเดือนที่ใหญ่ที่สุดคือในบัลแกเรียและฟินแลนด์ (-0.7%) ในขณะที่โรมาเนีย (+1.2%) เอสโตเนีย (+0.7%) และลิทัวเนีย (+0.4%) โพสต์การเพิ่มขึ้นที่ใหญ่ที่สุด

PMI คอมโพสิตของยูโรโซนแตะระดับสูงสุดในรอบ 29 เดือน ขณะที่เยอรมนีเป็นผู้นำในการฟื้นตัว

กิจกรรมทางธุรกิจของยูโรโซนเร่งตัวขึ้นอย่างมากในเดือนตุลาคม โดย HCOB Services PMI สรุปได้ที่ 53.0 ซึ่งสูงที่สุดในรอบ 17 เดือน เพิ่มขึ้นจาก 51.3 ในเดือนกันยายน Composite PMI ยังไต่ขึ้นสู่ระดับ 52.5 ซึ่งสูงที่สุดในรอบ 29 เดือน ส่งสัญญาณถึงการขยายตัวที่แข็งแกร่งที่สุดของภูมิภาคนับตั้งแต่ต้นปี 2023 การฟื้นตัวดังกล่าวมีพื้นฐานมาจากเศรษฐกิจหลักๆ ในวงกว้าง แม้ว่าความแตกต่างที่โดดเด่นจะยังคงมีอยู่ โดยที่สเปนและเยอรมนีเป็นผู้นำในการฟื้นตัว ในขณะที่ฝรั่งเศสยังคงล่าช้าอยู่

ในบรรดาประเทศต่างๆ สเปนมีอันดับสูงสุดด้วย Composite PMI ที่ 56.0 ซึ่งสูงที่สุดในรอบ 10 เดือน ดัชนีของเยอรมนีพุ่งขึ้นเป็น 53.9 ดีที่สุดในรอบ 29 เดือน ตามมาด้วยไอร์แลนด์ (53.7) และอิตาลี (53.1) ในทางตรงกันข้าม ฝรั่งเศสหดตัวลงไปอีกที่ 47.7 ซึ่งเป็นระดับต่ำสุดในรอบแปดเดือน

ตามคำกล่าวของ Cyrus de la Rubia หัวหน้านักเศรษฐศาสตร์ของ Hamburg Commercial Bank ระบุว่าภาคบริการมีการเติบโตขึ้นโดยได้รับแรงหนุนจากการเติบโตที่แข็งแกร่งที่สุดในธุรกิจใหม่นับตั้งแต่เดือนพฤษภาคม 2023 คำสั่งซื้อที่เพิ่มขึ้นกระตุ้นให้บริษัทต่างๆ จ้างพนักงานเพิ่มขึ้น โดยหวังว่าการขยายธุรกิจจะยั่งยืนจนถึงสิ้นปี

อัตราเงินเฟ้อด้านต้นทุนในภาคบริการผ่อนคลายลงเล็กน้อย แม้ว่าอัตราเงินเฟ้อราคาขายจะเพิ่มขึ้น บ่งชี้ว่าบริษัทต่างๆ กำลังกลับมามีอำนาจในการกำหนดราคาอีกครั้งท่ามกลางความต้องการที่เพิ่มมากขึ้น สำหรับ ECB ตัวเลข PMI ไม่เป็นภัยคุกคามต่อภาวะเงินเฟ้อในทันที

UK PMI คอมโพสิตสรุปที่ 52.2 การเติบโตแข็งแกร่งขึ้น และลดแรงกดดันด้านเงินเฟ้อ

ภาคบริการของสหราชอาณาจักรแสดงสัญญาณฟื้นตัวในเดือนตุลาคม โดย PMI Services สรุปได้ที่ 52.3 เพิ่มขึ้นจาก 50.8 ในเดือนกันยายน Composite PMI ยังปรับปรุงเป็น 52.2 จาก 50.1

Tim Moore ผู้อำนวยการฝ่ายเศรษฐศาสตร์ของ S&P Global Market Intelligence ระบุว่า การสำรวจครั้งล่าสุด “เสนอสัญญาณเชิงบวกบางประการ” เนื่องจากทั้งผลผลิตและการเติบโตของธุรกิจใหม่เร่งตัวขึ้นอย่างเห็นได้ชัดจากระดับต่ำสุดของเดือนกันยายน

ผู้ให้บริการรายงานความต้องการของลูกค้าที่แข็งแกร่งขึ้นและคำสั่งซื้อใหม่เพิ่มขึ้น โดยเฉพาะในตลาดภายในประเทศ บริษัทหลายแห่งอ้างถึงการใช้จ่ายของผู้บริโภคที่ฟื้นตัวและการพลิกฟื้นของลูกค้าใหม่เป็นปัจจัยขับเคลื่อนสำคัญของการปรับปรุงในเดือนตุลาคม ข้อมูลยังชี้ไปที่การรักษาเสถียรภาพของตลาดแรงงาน โดยการลดตำแหน่งงานช้าลงอย่างรวดเร็ว และความคาดหวังทางธุรกิจพุ่งขึ้นสู่ระดับสูงสุดในรอบ 12 เดือน

แม้ว่าค่าจ้างที่สูงขึ้นจะยังคงกดดันต้นทุน แต่อัตราเงินเฟ้อโดยรวมก็ลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนพฤศจิกายน 2024 ราคาขายเพิ่มขึ้นในอัตราที่ช้าที่สุดนับตั้งแต่เดือนมิถุนายน

นาทีที่ BoJ: Hawks เรียกร้องให้กระชับขึ้นทีละน้อย ส่วนคนอื่นๆ ชอบที่จะรอ

รายงานการประชุมนโยบายของ BoJ เมื่อเดือนกันยายนเผยให้เห็นคณะกรรมการที่มีการแบ่งแยกอย่างลึกซึ้ง โดยสมาชิกต่างถกเถียงกันถึงจังหวะและจังหวะเวลาของการปรับขึ้นอัตราดอกเบี้ยในอนาคต คณะกรรมการ 9 คนลงมติให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.5% โดยปฏิเสธเสียงเรียกร้องจากสมาชิกที่ไม่ชอบใจ 2 คนที่ต้องการเพิ่มต้นทุนการกู้ยืมเป็น 0.75% การอภิปรายมีศูนย์กลางอยู่ที่การสร้างสมดุลระหว่างความเสี่ยงด้านลบต่อการเติบโตเทียบกับแรงกดดันด้านเงินเฟ้อที่ยังคงมีอยู่ โดยเฉพาะอย่างยิ่งจากราคาอาหารที่สูงขึ้น

สมาชิกบางคนแย้งว่าจะย้ายเร็วกว่านี้ ผู้เข้าร่วมที่ไม่ชอบใจรายหนึ่งเรียกร้องให้ขึ้นอัตรา “เป็นระยะๆ สม่ำเสมอ” โดยอ้างถึงกระแสข้อมูลที่ดีขึ้น รวมถึงรายได้ของบริษัท และการสำรวจธุรกิจ Tankan ว่าเป็นตัวบ่งชี้ที่มีคุณค่าเพื่อเป็นแนวทางในการฟื้นฟู สมาชิกอีกรายเตือนว่าค่าใช้จ่ายในการรอนานเกินไปในการกระชับนโยบายนั้น “เพิ่มขึ้นทีละน้อย” แม้ว่าจะช่วยให้ BoJ ได้รับความชัดเจนมากขึ้นเกี่ยวกับแนวโน้มทั่วโลก โดยเฉพาะจากสหรัฐอเมริกา

อย่างไรก็ตาม คนส่วนใหญ่เห็นพ้องกันว่าควรรอ “ข้อมูลที่หนักแน่นกว่านี้อีกเล็กน้อย” ก่อนที่จะพิจารณาย้ายอีกครั้ง พวกเขาตั้งข้อสังเกตว่าในขณะที่เงื่อนไขในการเข้มงวดค่อยๆ บรรลุผล แต่การดำเนินการในตอนนี้อาจ “สร้างความประหลาดใจให้กับตลาด” และเสี่ยงต่อภาวะการเงินที่ไม่มั่นคง บางคนเน้นย้ำว่าตราบใดที่การคาดการณ์อัตราเงินเฟ้อยังคงยึดติดอยู่ไม่เพียงพอ การรักษาเงื่อนไขที่ผ่อนปรนก็เหมาะสมที่จะสนับสนุนการฟื้นตัวของญี่ปุ่น

สมาชิกอีกรายเน้นย้ำถึงความไม่แน่นอนเกี่ยวกับการชะลอตัวของสหรัฐฯ ว่าเป็นเหตุผลสำคัญที่ต้องระมัดระวัง แต่ยอมรับว่า เมื่ออิงตามปัจจัยพื้นฐานภายในประเทศแล้ว ญี่ปุ่นอาจจะบรรลุเงื่อนไขสำหรับการขึ้นราคาอีกครั้งในไม่ช้า

ตลาดแรงงานนิวซีแลนด์ซบเซา อัตราการว่างงานเพิ่มขึ้นเป็น 5.3%

ตลาดแรงงานของนิวซีแลนด์แสดงสัญญาณของการชะลอตัวเพิ่มเติมในไตรมาสที่ 3 โดยการจ้างงานโดยรวมทรงตัวที่ 0.0% qoq ซึ่งพลาดการคาดการณ์ว่าจะเพิ่มขึ้นเล็กน้อย 0.1% qoq เมื่อเทียบเป็นรายปี การจ้างงานลดลง -0.6% yoy

อัตราการว่างงานเพิ่มขึ้นจาก 5.2% เป็น 5.3% ซึ่งสอดคล้องกับการคาดการณ์ โดยขยายการอ่านทั้งปีให้สูงกว่า 5% ครั้งล่าสุดที่การว่างงานมาถึงระดับนี้คือช่วงปลายปี 2559 อัตราการมีส่วนร่วมของแรงงานลดลง 0.2 ppt เหลือ 70.3% บ่งชี้ว่าคนงานบางส่วนกำลังจะออกจากตลาดงานที่มีการดำเนินงานอยู่

การเติบโตของค่าจ้างก็ลดลงเช่นกัน โดยกำไรทุกภาคส่วนเพิ่มขึ้น 0.4% qoq และ 2.1% yoy บ่งชี้แรงกดดันต่อต้นทุนแรงงานที่ลดลง

China RatingDog PMI Services ลดลงเหลือ 52.6 สัญญาส่งออกคำสั่งซื้อ

การขยายตัวของภาคบริการของจีนผ่อนคลายลงเล็กน้อยในเดือนตุลาคม โดย RatingDog PMI Services ลดลงจาก 52.9 เป็น 52.6 ซึ่งสอดคล้องกับการคาดการณ์ Composite PMI ก็ชะลอลงเป็น 51.8 จาก 52.5 ในขณะที่อุปสงค์ในประเทศดีขึ้น ความอ่อนแอของคำสั่งซื้อจากต่างประเทศจำกัดโมเมนตัม ซึ่งสะท้อนถึงผลกระทบของความไม่มั่นคงทางการค้าทั่วโลกที่เกิดขึ้นใหม่ต่ออุตสาหกรรมที่ต้องเผชิญกับภายนอกของจีน

เหยา หยู ผู้ก่อตั้ง RatingDog กล่าวว่าธุรกิจส่งออกใหม่ “ตกลงเข้าสู่ดินแดนหดตัวอย่างเห็นได้ชัด” ท่ามกลาง “ความไม่มั่นคงที่เพิ่มขึ้นในสภาพแวดล้อมการค้าโลก” อย่างไรก็ตาม ยอดคำสั่งซื้อใหม่ทั้งหมดยังคงขยายตัวตามอุปสงค์ในประเทศที่แข็งแกร่งขึ้น ความคาดหวังทางธุรกิจยังคงอยู่ในระดับสูง แม้ว่าความเชื่อมั่นจะลดลงเล็กน้อย การจ้างงานยังคงอยู่ในภาวะหดตัว แต่อัตราการตกงานลดลง

แรงกดดันด้านราคาไม่สม่ำเสมอ ต้นทุนวัตถุดิบเพิ่มขึ้นเป็นเดือนที่ 8 ติดต่อกัน โดยแตะระดับสูงสุดนับตั้งแต่เดือนตุลาคม 2024 ในทางกลับกัน ราคาผลผลิตกลับเข้าสู่การหดตัว ซึ่งบ่งบอกถึงการบีบอัดมาร์จิ้นสำหรับผู้ให้บริการ

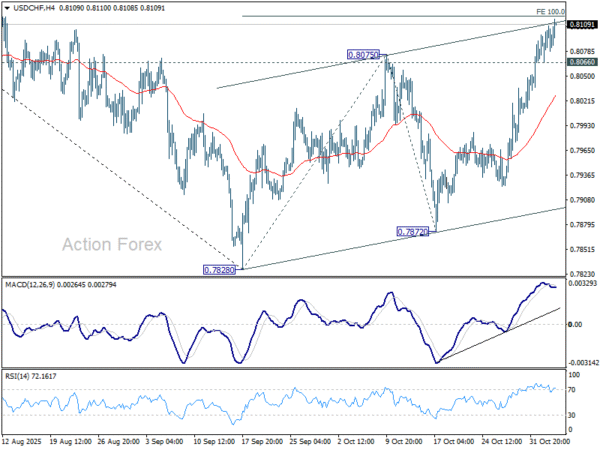

USD/CHF แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 0.8078; (ป) 0.8094; (R1) 0.8120; มากกว่า…

อคติระหว่างวันในสกุลเงิน USD/CHF ยังคงอยู่ด้านบนสำหรับการประมาณการ 100% ที่ 0.7828 ถึง 0.8075 จาก 0.7872 ที่ 0.8119 การทะลุจุดนั้นจะขยายการปรับฐานจาก 0.7828 เป็น 138.2% ที่ 0.8213 ในด้านลบ การทะลุแนวรับเล็กน้อยที่ 0.8066 จะแนะนำว่าอาจมีการดึงกลับที่ลึกขึ้น และเปลี่ยนอคติไปที่ด้านลบสำหรับ 55 4H EMA (ขณะนี้อยู่ที่ 0.8025)

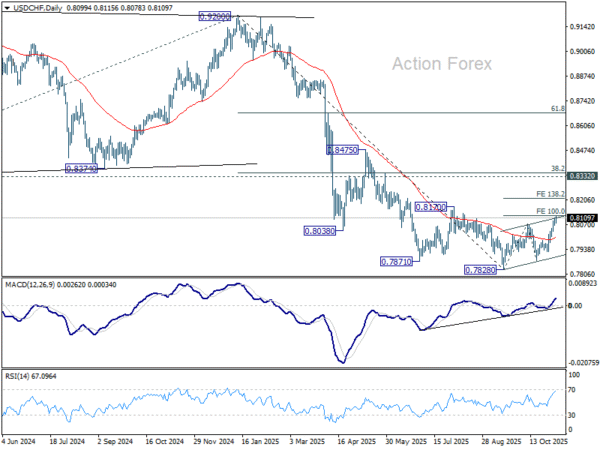

ในภาพรวม แนวโน้มขาลงระยะยาวจาก 1.0342 (สูงสุดปี 2017) ยังอยู่ในระหว่างดำเนินการ เป้าหมายต่อไปคือการคาดการณ์ 100% ที่ 1.0146 (สูงสุดปี 2565) เป็น 0.8332 จาก 0.9200 ที่ 0.7382 ไม่ว่าในกรณีใด แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวรับ 0.8332 ยังคงเป็นแนวต้าน (ต่ำในปี 2023)

🟩 สมัครเทรด #ค่าเงิน #ทองคำ สนับสนุน THAIFRX.COM คลิกที่ลิ้งค์นี้ https://one.exnessonelink.com/a/se21a7h0

Source link