เงินสเตอร์ลิงซื้อขายกันสูงขึ้นเล็กน้อยภายหลังการตัดสินใจของ BoE ที่จะคงอัตราดอกเบี้ยไว้ที่ 4.00% ด้วยคะแนนเสียง 5–4 เสียงที่แน่นหนา ปฏิกิริยาของตลาดโดยรวมอยู่ในระดับปานกลาง เนื่องจากเงินปอนด์แข็งค่าขึ้นเล็กน้อยเมื่อเทียบกับดอลลาร์ แต่ขาดโมเมนตัมที่แข็งแกร่ง เนื่องจากเทรดเดอร์มองว่าการตัดสินใจและข้อสังเกตประกอบมีความสมดุลในวงกว้าง

ในงานแถลงข่าวหลังการประชุม ผู้ว่าการรัฐแอนดรูว์ เบลีย์เน้นย้ำว่าการปรับนโยบายในอนาคตจะขึ้นอยู่กับปัจจัยสำคัญ 2 ประการ ได้แก่ การคงอยู่ของอัตราเงินเฟ้อ และระดับความซบเซาของเศรษฐกิจ เขาตั้งข้อสังเกตว่าอัตราเงินเฟ้อยังคง “สูงกว่าเป้าหมาย 2% ของธนาคาร” และเตือนว่าการคาดการณ์ราคาอาจยังคงอยู่ในระดับสูง และทำให้อัตราเงินเฟ้อสูงขึ้นได้นานขึ้น ในเวลาเดียวกัน เขารับทราบว่ากิจกรรมทางเศรษฐกิจกำลังดำเนินไปต่ำกว่าศักยภาพ โดยตำแหน่งงานว่างที่ลดลงและการเติบโตของการจ้างงานที่หยุดชะงัก ส่งสัญญาณถึงความต้องการที่ลดลง

เบลีย์เสริมว่าธนาคารจะสามารถเข้าถึงข้อมูลเพิ่มเติมเกี่ยวกับอัตราเงินเฟ้อและแรงกดดันด้านต้นทุนก่อนการประชุมกนง. ครั้งต่อไปในเดือนธันวาคม ที่สำคัญ ผู้กำหนดนโยบายยังสามารถประเมินว่างบประมาณที่กำลังจะมาถึง ซึ่งคาดว่าจะส่งผลกระทบทางการคลังที่หดตัว จะส่งผลกระทบต่อแนวโน้มเศรษฐกิจและเส้นทางเงินเฟ้ออย่างไร

ในส่วนอื่นๆ ดอลลาร์อ่อนค่าในวงกว้าง โดยเป็นการย้อนรอยความก้าวหน้าในสัปดาห์นี้ ไม่มีตัวเร่งปฏิกิริยาใด ๆ สำหรับการลดลง แม้ว่าเทรดเดอร์ดูเหมือนจะคลี่คลายสถานะ Long ของดอลลาร์หลังจากการเปิดเผยข้อมูลของสหรัฐฯ หลายชุด รวมถึงการสำรวจ ISM และการจ้างงาน ADP ไม่สามารถให้สัญญาณทิศทางที่ชัดเจนได้

ฟิวเจอร์สกองทุนเฟดยังคงกำหนดราคาโอกาสประมาณ 67% ของการปรับลดอัตราดอกเบี้ยในเดือนธันวาคม โดยยังคงรักษาความคาดหวังทางการเงินไว้ในขณะนี้ สัญญาซื้อขายหุ้นล่วงหน้าของสหรัฐฯ ชี้ไปที่ตลาด Wall Street ทรงตัวที่เปิดอยู่ ซึ่งสะท้อนถึงท่าทีที่ระมัดระวังเช่นกัน

ในแง่ผลการดำเนินงานรายสัปดาห์ เงินเยนของญี่ปุ่นยังคงเป็นสกุลเงินที่แข็งแกร่งที่สุด ตามมาด้วยดอลลาร์และยูโร นกกีวีอยู่ด้านล่างสุด ตามมาด้วยลูนี่และออสซี่ ฟรังก์สวิสและสเตอร์ลิงนั่งอยู่ตรงกลางแพ็ค

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.17% DAX ลง -0.18%. CAC ลดลง -0.54% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.016 ที่ 4.449 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.002 อยู่ที่ 2.675 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 1.34% HSI ฮ่องกง เพิ่มขึ้น 2.12% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.7% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 1.54% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี เพิ่มขึ้น 0.017 มาอยู่ที่ 1.684

BoE ถือที่ 4.00% ในคะแนนเสียง 5–4 เสียง อัตราเงินเฟ้อพุ่งสูงสุด ความเสี่ยงสมดุลมากขึ้น

วันนี้ BoE คงอัตราดอกเบี้ยธนาคารไว้ที่ 4.00% ตามที่คาดไว้ แต่การแบ่งคะแนนเสียง 5–4 เผยให้เห็นแรงกดดันอย่างต่อเนื่องภายในคณะกรรมการนโยบายการเงินที่จะผ่อนคลายต่อไป ผู้ว่าการรัฐแอนดรูว์ เบลีย์ และคนอื่นๆ อีกสี่คน ได้แก่ เมแกน กรีน, แคลร์ ลอมบาร์เดลลี, แคทเธอรีน มานน์ และฮิว พิลล์ ได้รับการโหวตให้คงอัตราปัจจุบันไว้ Sarah Breeden, Swati Dhingra, Dave Ramsden และ Alan Taylor สนับสนุนการตัด 25bps การตัดสินใจอย่างใกล้ชิดตอกย้ำถึงคณะกรรมการที่แตกแยกกันอย่างมาก ในขณะที่ผู้กำหนดนโยบายชั่งน้ำหนักการแลกเปลี่ยนระหว่างความคืบหน้าในการลดอัตราเงินเฟ้อและอุปสงค์ที่อ่อนตัวลง

ในแถลงการณ์ที่แนบมากับ BoE ยอมรับว่าอัตราเงินเฟ้อ CPI ทั่วไปได้พุ่งถึงจุดสูงสุดแล้ว ในขณะที่ “ความคืบหน้าเกี่ยวกับการลดอัตราเงินเฟ้อพื้นฐานยังคงดำเนินต่อไป” ธนาคารตั้งข้อสังเกตว่าความเสี่ยงต่อภาวะเงินเฟ้อถาวรได้ลดลง ในขณะที่ภัยคุกคามจากอุปสงค์ที่ลดลงก็มีความชัดเจนมากขึ้น ซึ่งถือเป็นการเปลี่ยนแปลงที่ชัดเจนไปสู่การประเมินความเสี่ยงที่สมดุลมากขึ้น

อัปเดตการฉายภาพให้เป็นภาพผสม ขณะนี้ BoE คาดว่าการเติบโตของ GDP จะอยู่ที่ 1.4% ในไตรมาสที่ 4 ปี 2025 (ลดลงเล็กน้อยจาก 1.5%) และจะเท่าเดิมในปี 2026 ก่อนที่จะเพิ่มขึ้นเล็กน้อยเป็น 1.7% ในปี 2027 และ 1.8% ในปี 2028

ในด้านอัตราเงินเฟ้อ แนวโน้มยังคงไม่เปลี่ยนแปลงมากนัก โดยคาดว่า CPI จะอยู่ที่ 3.5% ในไตรมาสที่ 4 ปี 2025 โดยจะผ่อนคลายลงเป็น 2.5% ในปี 2026 และ 2.0% ภายในปี 2027 โดยจะเพิ่มขึ้นเล็กน้อยเป็น 2.1% ในปี 2028 การคาดการณ์บ่งบอกว่า BoE คาดว่าอัตราเงินเฟ้อจะยังคงอยู่ใกล้เป้าหมายในระยะกลาง ซึ่งเป็นขอบเขตสำหรับการผ่อนปรนอย่างค่อยเป็นค่อยไปเมื่อมีความมั่นใจในภาวะเงินเฟ้อ ลึกขึ้น

อัตราโดยนัยของตลาดแสดงให้เห็นว่านักลงทุนคาดว่าอัตราดอกเบี้ยของธนาคารจะลดลงไปที่ 3.9% ภายในสิ้นปี, 3.5% จนถึงปี 2569-27 และ 3.6% ภายในปี 2571

ยอดค้าปลีกยูโรโซนลดลง -0.1% mom เนื่องจากความต้องการที่ไม่ใช่อาหารลดลง

ยอดค้าปลีกยูโรโซนผิดหวังในเดือนกันยายน ลดลง -0.1% mom พลาดความคาดหวังที่เพิ่มขึ้น 0.2% การลดลงดังกล่าวมีสาเหตุหลักมาจากการใช้จ่ายในสินค้าที่ไม่ใช่อาหารที่ลดลง -0.2% และยอดขายเชื้อเพลิงยานยนต์ลดลงอย่างมาก -1.0% ขณะเดียวกันยอดขายอาหาร เครื่องดื่ม และยาสูบไม่เปลี่ยนแปลง

ยอดค้าปลีกทั่วทั้งสหภาพยุโรปเพิ่มขึ้นเล็กน้อย 0.1% ต่อเดือน ซึ่งปกปิดแนวโน้มที่แตกต่างกันระหว่างประเทศสมาชิก การลดลงที่สูงที่สุดคือในลิทัวเนีย (-1.1%) ลัตเวียและสโลวีเนีย (-0.7%) และอิตาลี (-0.6%) ในขณะที่ลักเซมเบิร์กและมอลตา (+1.7%) พร้อมด้วยเอสโตเนีย (+1.5%) และสโลวาเกีย (+1.4%) มีการรีบาวด์อย่างแข็งแกร่ง

ญี่ปุ่นโตค่าจ้าง 1.9% แต่รายได้จริงตกเดือน 9

ค่าจ้างที่แท้จริงของญี่ปุ่นลดลงเป็นเดือนที่เก้าติดต่อกันในเดือนกันยายน เนื่องจากกำไรที่ปรับตามอัตราเงินเฟ้อลดลง -1.4% yoy หลังจากที่ลดลง -1.7% ที่แก้ไขแล้วในเดือนสิงหาคม ซึ่งขยายแนวการหดตัวที่เริ่มขึ้นในเดือนมกราคม

ค่าจ้างที่กำหนดเพิ่มขึ้น 1.9% yoy ต่ำกว่าการคาดการณ์ที่ 2.0% เล็กน้อยและยังต่ำกว่าราคาผู้บริโภคที่เพิ่มขึ้น 3.4% ซึ่งเร่งขึ้นเป็นครั้งแรกนับตั้งแต่เดือนเมษายน

แม้ว่าค่าจ้างปกติเพิ่มขึ้น 1.9% yoy ใกล้เคียงกับเดือนสิงหาคม และค่าล่วงเวลาเพิ่มขึ้นเป็น 0.6% yoy แต่การเพิ่มขึ้นเหล่านี้ไม่เพียงพอที่จะชดเชยค่าครองชีพที่สูงขึ้น การจ่ายเงินพิเศษซึ่งส่วนใหญ่เป็นโบนัสตามฤดูกาล เพิ่มขึ้น 4.5% หลังจากที่ลดลง -7.8% ในเดือนสิงหาคม ซึ่งช่วยบรรเทาได้บ้างชั่วคราว

PMI ของญี่ปุ่นสรุปที่ 51.5 ความเสี่ยงด้านราคารุนแรงขึ้น

บริการ PMI ของญี่ปุ่นสรุปได้ที่ 53.1 ในเดือนตุลาคม ซึ่งต่ำกว่า 53.3 ของเดือนกันยายนเล็กน้อย PMI Composite เพิ่มขึ้นเป็น 51.5 จาก 51.3 เนื่องจากความแข็งแกร่งด้านบริการชดเชยความอ่อนแออย่างต่อเนื่องในภาคการผลิต

จากข้อมูลของ Annabel Fiddes รองผู้อำนวยการฝ่ายเศรษฐศาสตร์ของ S&P Global Market Intelligence การสำรวจดังกล่าวส่งสัญญาณถึง “การขยายตัวที่แข็งแกร่งยิ่งขึ้น” ในผลผลิตด้านบริการ แม้ว่าตัวชี้วัดอื่นๆ จะ “ไม่ค่อยมีจังหวะดีนัก”

การเติบโตของธุรกิจใหม่ชะลอตัวลงอย่างรวดเร็ว โดยขยายตัวในอัตราที่อ่อนแอที่สุดในรอบ 16 เดือน และอุปสงค์จากต่างประเทศยังคงหดตัว ในเวลาเดียวกัน แรงกดดันด้านเงินเฟ้อก็ทวีความรุนแรงมากขึ้น โดยราคาขาเข้าและขาออกเพิ่มขึ้นเร็วขึ้น สาเหตุหลักมาจากต้นทุนแรงงานที่สูงขึ้น ความเชื่อมั่นยังลดลงเนื่องจากบริษัทต่างๆ แสดงความกังวลเกี่ยวกับการขาดแคลนแรงงานและความต้องการของลูกค้าที่ลดลง

ความเสี่ยงหลักในขณะนี้อยู่ที่แรงกดดันด้านราคาที่ทวีความรุนแรงมากขึ้นทั้งในด้านการผลิตและบริการ ซึ่ง “จะเป็นสิ่งสำคัญที่ต้องติดตามในอีกไม่กี่เดือนข้างหน้า”

Hawkesby จาก RBNZ: การชะลอตัวตามคาด ยังไม่ถึงจุดที่แย่ที่สุด

Christian Hawkesby ผู้ว่าการ RBNZ กล่าวว่าตลาดแรงงานของประเทศที่ถดถอยลงเมื่อเร็ว ๆ นี้เป็นไปตามคาด เมื่อพูดต่อหน้าคณะกรรมการรัฐสภา Hawkesby ตั้งข้อสังเกตว่าการว่างงานที่เพิ่มขึ้นสู่ระดับสูงสุดนับตั้งแต่ปี 2559 สะท้อนถึงจุดที่เศรษฐกิจยืนอยู่ในวัฏจักรปัจจุบัน “มันเป็นเรื่องยาก” เขากล่าว พร้อมเสริมว่า RBNZ คาดว่าช่วงเวลาแห่งความนุ่มนวลนี้ ซึ่งเป็นส่วนหนึ่งของการปรับตัวหลังจากการผ่อนคลายล่าสุด

แม้จะสอดคล้องกับการคาดการณ์ก็ตาม Hawkesby เตือนว่าความเสี่ยงยังคงเพิ่มสูงขึ้น โดยอ้างถึงข้อกังวลมากมายที่นำโดยการกระจายตัวของการค้าโลกและสงครามการค้าที่ทวีความรุนแรงขึ้น เขาตั้งข้อสังเกตว่า “เราไม่คิดว่าเราจะหลุดพ้นจากจุดเลวร้ายที่สุด” ซึ่งชี้ให้เห็นถึงความไม่แน่นอนระดับโลกที่ยังคงมีมาอย่างต่อเนื่อง ซึ่งยังคงบดบังแนวโน้มระยะกลาง

ผู้ว่าการรัฐยังอธิบายว่านิวซีแลนด์เป็นเศรษฐกิจที่มีความเร็วหลายระดับ โดยภูมิภาคและอุตสาหกรรมต่างๆ ตอบสนองต่อการชะลอตัวในปัจจุบันแตกต่างกันออกไป ในขณะที่บางภาคส่วนยังคงแสดงความยืดหยุ่น แต่ภาคส่วนอื่นๆ กำลังดิ้นรนภายใต้ต้นทุนที่สูงขึ้นและอุปสงค์ที่ลดลง

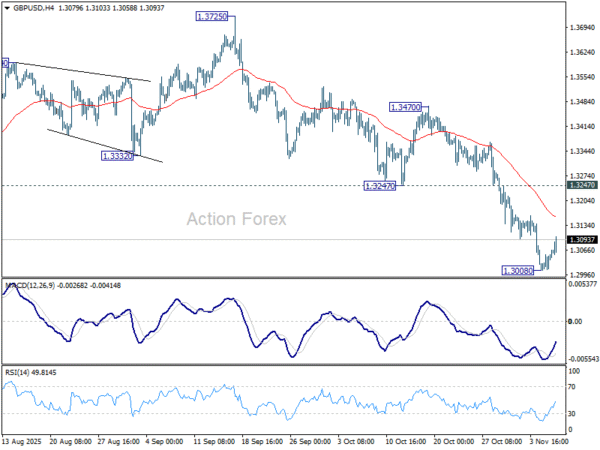

GBP/USD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.3023; (ป) 1.3038; (R1) 1.3067; มากกว่า…

การฟื้นตัวของ GBP/USD จาก 1.3008 ชั่วคราวขยายสูงขึ้น แต่ยังคงต่ำกว่า 1.3247 แนวรับที่เปลี่ยนแนวต้าน อคติระหว่างวันยังคงเป็นกลางและคาดว่าจะลดลงอีก ในด้านลบ การทะลุที่ 1.3008 จะกลับมาร่วงต่อจาก 1.3787 และตั้งเป้าหมาย 61.8% retracement ที่ 1.2099 ถึง 1.3787 ที่ 1.2744 การทะลุอย่างต่อเนื่องจะปูทางไปสู่แนวรับ 1.2099 ต่อไป

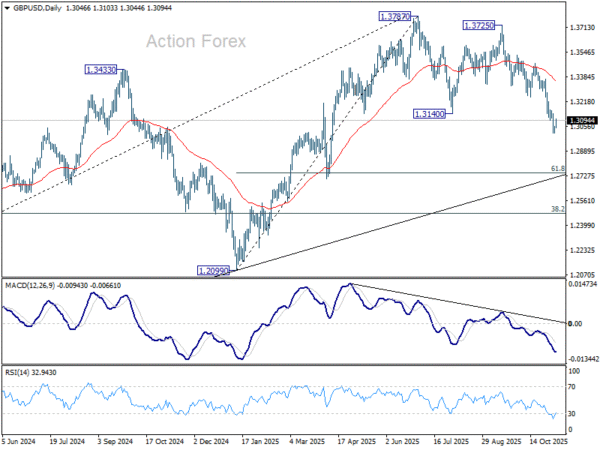

ในภาพใหญ่ การทะลุ 55 W EMA (ขณะนี้อยู่ที่ 1.3185) ถือเป็นสัญญาณแรกที่การปรับฐานเพิ่มขึ้นจาก 1.0351 (ต่ำปี 2022) เสร็จสิ้นแล้ว การทะลุแนวรับเทรนด์ไลน์อย่างเด็ดขาด (ตอนนี้อยู่ที่ 1.2780) จะทำให้กรณีนี้แข็งแกร่งขึ้น และตั้งเป้าการกลับมาที่ 38.2% ที่ 1.0351 ถึง 1.3787 ที่ 1.2474 ถัดไป ในขณะเดียวกัน ในกรณีที่เพิ่มขึ้นอีกครั้ง แนวต้านที่แข็งแกร่งควรอยู่ต่ำกว่า 1.4248 (สูงในปี 2021) เพื่อ cap upside เพื่อรักษาแนวโน้มขาลงในระยะยาว

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link