🟩 สมัครเทรด #ค่าเงิน #ทองคำ สนับสนุน THAIFRX.COM คลิกที่ลิ้งค์นี้ https://one.exnessonelink.com/a/se21a7h0

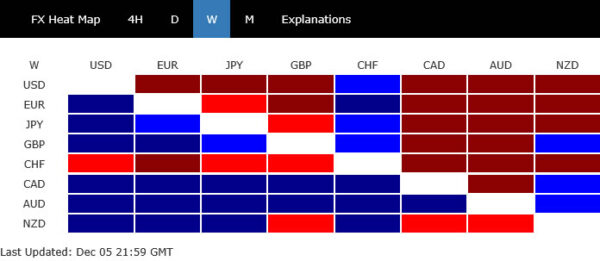

ดอลลาร์ใช้เวลาส่วนใหญ่ของสัปดาห์ถูกตรึงไว้ที่ด้านล่างของคณะกรรมการพิจารณาผลการดำเนินงาน เนื่องจากการไหลเข้าของข้อมูลที่สม่ำเสมอช่วยเสริมความคาดหวังสำหรับการปรับลดอัตราดอกเบี้ยของเฟดในเดือนธันวาคม แม้ว่าแรงกดดันในการขายจะลดลงเล็กน้อยในวันศุกร์ ส่วนหนึ่งต้องขอบคุณการฟื้นตัวอย่างแข็งแกร่งอย่างน่าประหลาดใจของอัตราผลตอบแทนพันธบัตรรัฐบาลที่มีอายุยืนยาว แต่ดอลลาร์ยังคงพยายามดิ้นรนเพื่อหาจุดยืน

ความเชื่อมั่นด้านความเสี่ยงดีขึ้นในตลาดหลักๆ และการเปลี่ยนแปลงดังกล่าวเพียงอย่างเดียวก็ช่วยยกภาระหนักได้มาก ผลงานที่ต่ำกว่าอย่างเห็นได้ชัดของฟรังก์สวิสเน้นให้เห็นถึงการเปลี่ยนแปลงในโทนเสียง โดยอุปสงค์ที่ปลอดภัยลดลงในขณะที่ผลตอบแทนในที่อื่นเพิ่มขึ้น ยูโรก็หนักเช่นกัน

ท่ามกลางฉากหลังนั้น นักแสดงที่เก่งกว่าก็เล่าเรื่องราวของตัวเอง ออสซี่พุ่งขึ้นสู่อันดับสูงสุดในการจัดอันดับรายสัปดาห์เนื่องจากเทรดเดอร์เริ่มระบุถึงความเป็นไปได้ที่ RBA จะขึ้นราคาในปี 2026 ข้อความของผู้ว่าการ Michele Bullock ถึงรัฐสภา ซึ่งเป็นการส่งสัญญาณว่าผู้กำหนดนโยบายอาจจำเป็นต้องกลับไปสู่การเข้มงวดขึ้นหากอัตราเงินเฟ้อกลับมาเร่งขึ้นอีกครั้ง – ทำให้ตลาดมีเรื่องราวที่พวกเขายอมรับได้อย่างรวดเร็ว

ดอลลาร์ของแคนาดาตามหลังอยู่ไม่ไกลนัก โดยได้รับแรงหนุนจากการเต้นของตลาดแรงงานที่น่าประทับใจอีกครั้งหนึ่ง ซึ่งตอกย้ำความคาดหวังสำหรับ BoC ที่จะคงอัตราดอกเบี้ยไว้เท่าเดิมจนถึงปี 2026 เงินสเตอร์ลิงยังได้รับประโยชน์จากการมองโลกในแง่ดีอย่างต่อเนื่องตามงบประมาณฤดูใบไม้ร่วงที่ได้รับการตอบรับอย่างดี ช่วยให้สามารถเข้ารอบสามอันดับแรกได้

เยนและกีวียืนตรงกลางแต่ด้วยเหตุผลที่แตกต่างกันมาก ในญี่ปุ่น ความคาดหวังที่เพิ่มขึ้นสำหรับการปรับขึ้นอัตราดอกเบี้ย BoJ ในเดือนธันวาคมได้รับการบรรเทาจากความต้องการความเสี่ยงทั่วโลกที่แข็งแกร่งขึ้น สำหรับ Kiwi น้ำเสียงนั้นหนักแน่นแต่ถูกจำกัด โดยนักลงทุนส่วนใหญ่เคารพการถือครองแบบเหยี่ยวของ RBNZ เมื่อเดือนที่แล้ว โดยไม่ต้องไล่ตามความเคลื่อนไหว

หุ้นสหรัฐฯ กังวล แต่ซานต้าต้องการข้อมูลมากกว่านี้

ตลาดหุ้นสหรัฐจะเข้าสู่การชุมนุมซานตาคลอสอย่างแท้จริงหรือไม่ยังคงเป็นคำถามที่เปิดกว้าง แต่ผลการดำเนินงานของสัปดาห์ที่แล้วแสดงให้เห็นว่าผู้ซื้อที่ลดลงยังคงมีชีวิตอยู่อย่างมาก การถอยกลับช่วงสั้น ๆ ในช่วงกลางเดือนพฤศจิกายนถูกดูดซับอย่างรวดเร็ว โดยดัชนีหลัก ๆ ปกป้องการสนับสนุนทางเทคนิคในระยะสั้นและสร้างโมเมนตัมขาขึ้นอีกครั้ง ความยืดหยุ่นนั้นเพียงอย่างเดียวทำให้การเล่าเรื่องการชุมนุมในช่วงปลายปีอยู่บนโต๊ะ

ถึงกระนั้น ความเชื่อมั่นเบื้องหลังการเคลื่อนไหวนี้ก็ยังน้อยเกินกว่าที่จะท่วมท้นได้ นักลงทุนจำนวนมากลังเลที่จะไล่ตามจุดสูงสุด เนื่องจากปริมาณความเสี่ยงจากเหตุการณ์ที่เกิดขึ้นข้างหน้ามีมากมาย ตลาดมีราคาเต็มแล้วในการปรับลดอัตราดอกเบี้ยของ Fed ในเดือนนี้ และข้อมูลขาเข้าเมื่อสัปดาห์ที่แล้วได้ยืนยันมุมมองดังกล่าวเป็นส่วนใหญ่ สิ่งที่ยังคงไม่แน่นอนคือเส้นทางหลังจากเดือนธันวาคม และการขาดความชัดเจนกำลังควบคุมความเชื่อมั่น

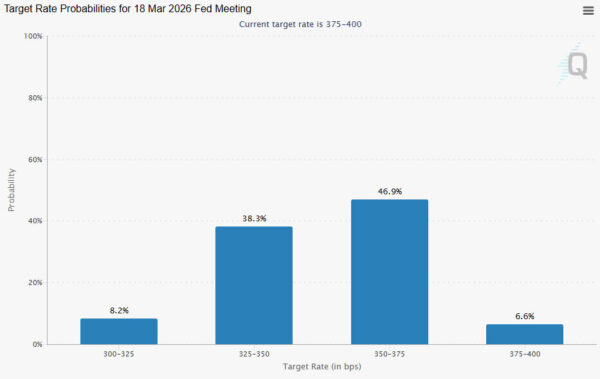

อีกสองสัปดาห์ข้างหน้าสามารถเปลี่ยนแปลงสิ่งนั้นได้ การประชุม FOMC ในวันที่ 10 ธันวาคมถือเป็นการประชุมที่เป็นผลสืบเนื่องอย่างชัดเจน ไม่ใช่เพราะการตัดราคาตามที่ตลาดยอมรับ แต่เป็นเพราะการคาดการณ์ทางเศรษฐกิจที่อัปเดตและ dot plot ใหม่ สิ่งเหล่านี้จะกำหนดทิศทางที่ Fed คาดหวังหรือเต็มใจที่จะผ่อนคลายไปจนถึงต้นปี 2569 ได้อย่างมีประสิทธิภาพ

ในขณะเดียวกัน ข้อมูลสำคัญประจำสัปดาห์ถัดไป ได้แก่ NFP และ CPI จะทำให้ตลาดเข้าใจได้อย่างเป็นรูปธรรมมากขึ้นว่าแรงกดดันด้านราคาเป็นเพียงเสถียรภาพในระดับที่สูงขึ้นหรือไม่ และตลาดแรงงานที่ทรุดโทรมลงนั้นปรากฏอยู่ในกระจกมองหลังแล้วหรือไม่ สำหรับหุ้น “ข่าวร้ายก็คือข่าวดี” ยังคงใช้ได้แต่ก็เป็นเพียงประเด็นเท่านั้น ข้อมูลที่อ่อนตัวลงจะเสริมความแข็งแกร่งให้กับกรณีของการปรับลดอัตราดอกเบี้ยของ Fed ก่อนหน้านี้หรือลึกยิ่งขึ้น ซึ่งจะช่วยสนับสนุนการประเมินมูลค่า

ในขณะเดียวกัน ฟิวเจอร์สของกองทุน Fed ก็สะท้อนถึงความไม่แน่นอนมากมาย โอกาสที่จะลดลงอีก 25bps ภายในเดือนมีนาคมอยู่ที่ต่ำกว่า 50% โดยพื้นฐานแล้วคือการโยนเหรียญ การกำหนดราคาดังกล่าวเน้นย้ำถึงความแตกแยกของตลาดว่าเฟดจะหยุดชั่วคราวในไตรมาสที่ 1 หรือผ่อนคลายต่อไป จนกว่าช่องว่างนั้นจะปิดไม่ทางใดก็ทางหนึ่ง หุ้นอาจยังคงมีปฏิกิริยามากกว่าทิศทาง

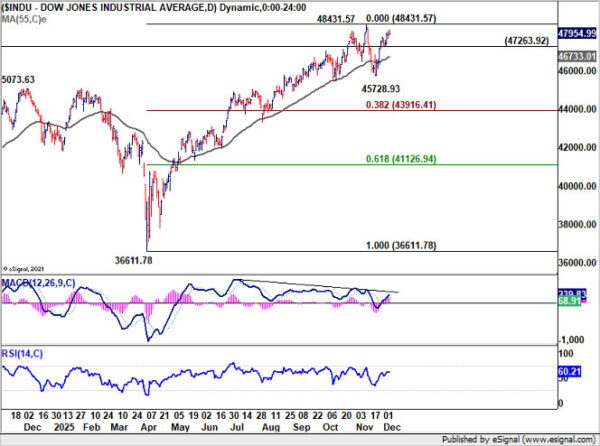

ในทางเทคนิค สำหรับ DOW การทะลุระดับ 48,431.57 จะกลับมามีแนวโน้มขาขึ้นในระยะยาวอีกครั้งเป็น 78.6% ที่ประมาณการที่ 28,660.94 ถึง 45,701.29 จาก 36,611.78 ที่ 49,510.32 หรืออาจเพิ่มเป็น 50,000 ระดับจิตวิทยาในระยะเวลาอันใกล้นี้ อย่างไรก็ตาม ในด้านลบ การทะลุแนวรับ 47,263.92 จะแนะนำว่ารูปแบบการปรับฐานจาก 48,431.57 ได้เริ่มขาที่สามแล้ว และจะมุ่งเป้าไปที่แนวรับ 47,528.93 อีกครั้ง

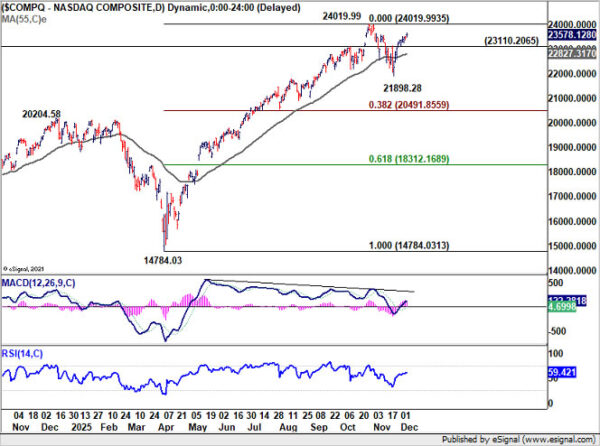

ในทำนองเดียวกัน การทะลุ 24,019.99 จุด จะทำให้ NASDAQ กลับมามีแนวโน้มเพิ่มขึ้นเป็น 100% ที่ 10,088.82 ถึง 20,204.58 จาก 14,784.03 ที่ 24,899.78 อย่างไรก็ตาม ในด้านลบ การทะลุแนวรับ 23,110.20 จะขยายรูปแบบการแก้ไขจาก 24,019.99 โดยมีขาที่ล้มอีกเป็นแนวรับ 21,898.28 อีกครั้ง

คำถามยังคงอยู่: ซานต้าจะมาส่งไหม? คำตอบขึ้นอยู่กับว่าการคาดการณ์ของ Fed ในสัปดาห์หน้าและการประกาศ CPI/NFP ในสัปดาห์หน้าจะทำให้ตลาดมีความเชื่อมั่นที่พวกเขาขาดอยู่ในปัจจุบันหรือไม่ จนกว่าจะถึงตอนนั้น การมองโลกในแง่ดีเป็นสิ่งที่รับประกันได้ แต่ความระมัดระวังยังคงเป็นกฎเกณฑ์ของการชุมนุม

อัตราผลตอบแทนเพิ่มขึ้นจากความกลัวเฟดที่ถูกการเมือง; ดอลลาร์ดิ้นรนเพื่อตามให้ทัน

อัตราผลตอบแทนกระทรวงการคลังสหรัฐฯ แสดงให้เห็นถึงความยืดหยุ่นในสัปดาห์ที่ผ่านมามากกว่าที่หลายๆ คนคาดไว้ แทนที่จะขยายสไลด์ไปสู่ระดับต่ำสุดในเดือนตุลาคมที่ 3.947 อัตราผลตอบแทน 10 ปีกลับตัวและปิดอย่างมั่นคงที่ 4.139 ส่วนหนึ่งของการฟื้นตัวดังกล่าวสะท้อนถึงความเสี่ยงที่เพิ่มขึ้นทั่วโลก เนื่องจากนักลงทุนหมุนเวียนออกจากความปลอดภัยและกลับเข้าสู่ตลาดหุ้น แต่นั่นเพียงอย่างเดียวไม่ได้อธิบายการฟื้นตัวได้ครบถ้วน เนื่องจากตลาดมีความเชื่อมั่นเพิ่มมากขึ้นว่าเฟดจะปรับลดอัตราดอกเบี้ยในสัปดาห์หน้า

แรงผลักดันที่ลึกซึ้งยิ่งขึ้นอาจเกิดขึ้น: ตลาดกำลังเริ่มกำหนดราคาในผลลัพธ์ทางการเมืองและนโยบายที่หลากหลายในปี 2569 การเปลี่ยนแปลงที่เกิดขึ้นที่ Fed ทำให้เกิดความไม่แน่นอนที่ชัดเจนซึ่งขยายออกไปเกินกว่าวงจรข้อมูลมหภาคทั่วไป การดำรงตำแหน่งของประธานเจอโรม พาวเวลล์จะสิ้นสุดในปีหน้า และมีรายงานต่างๆ มากขึ้นที่ชี้ให้เห็นว่าประธานาธิบดีโดนัลด์ ทรัมป์ตั้งใจที่จะแต่งตั้งที่ปรึกษาทางเศรษฐกิจระดับสูงของเขา เควิน ฮัสเซตต์ ให้เป็นประธานเฟดคนต่อไป

Hassett ถูกมองว่าเป็นนกพิราบทางการเงินที่แข็งแกร่ง และความคาดหวังในการเป็นผู้นำของ Fed ที่สอดคล้องกับทำเนียบขาวมากขึ้น ทำให้เกิดความเสี่ยงที่ไม่สำคัญสำหรับตลาดตราสารหนี้ นักลงทุนกลัวว่าเฟดที่ได้รับอิทธิพลทางการเมืองอาจโน้มน้าวการผ่อนคลายมากเกินไป แม้จะอยู่ในสภาพแวดล้อมที่อัตราเงินเฟ้อยังสูงกว่าเป้าหมาย ซึ่งอาจก่อให้เกิดวงจรเงินเฟ้อขึ้นมาใหม่ได้

ความวิตกกังวลดังกล่าวอาจอธิบายได้ว่าทำไมอัตราผลตอบแทนที่มีอายุยืนยาวจึงปฏิเสธที่จะลดลง แม้ว่าสัญญาณตลาดแรงงานจะอ่อนตัวลงก็ตาม ตลาดตราสารหนี้กำลังป้องกันความเสี่ยงอย่างมีประสิทธิภาพต่อความเป็นไปได้ที่ฟังก์ชันการตอบโต้ระยะกลางของเฟดจะมีข้อจำกัดน้อยลงและมุ่งเน้นไปที่เสถียรภาพของราคาน้อยลง กล่าวอีกนัยหนึ่ง อัตราผลตอบแทนไม่เพียงแต่ตอบสนองต่อข้อมูลทางเศรษฐกิจเท่านั้น แต่ยังรวมถึงความเสี่ยงของสถาบันด้วย

รอยย่นอีกประการหนึ่งคือแนวคิดที่ว่า Hassett สามารถทำหน้าที่เป็น “ประธานเฟดเงา” ในช่วงหลายเดือนก่อนที่จะเข้ารับตำแหน่งอย่างเป็นทางการ ตลาดกลัวว่าความคิดเห็นของเขา แทนที่จะเป็นความคิดเห็นของพาวเวลล์ อาจกลายเป็นแนวทางอย่างไม่เป็นทางการสำหรับการกำหนดราคาแบบคาดหวังอัตรา นั่นจะเพิ่มความผันผวนให้กับการเปลี่ยนแปลงนโยบายที่ละเอียดอ่อนอยู่แล้ว

เมื่อเทียบกับฉากหลังนี้ ดอลลาร์ยังคงอ่อนตัวแต่ไม่ทรุดตัวลงทันที ความอ่อนแอส่วนใหญ่ในสัปดาห์ที่แล้วเกิดจากการปรับปรุงความเชื่อมั่นด้านความเสี่ยงทั่วโลกมากกว่าการปรับราคาของเฟดโดยตรง การขายดอลลาร์เมื่อเทียบกับสกุลเงินหลักในยุโรปได้ชะลอตัวลงในช่วงปลายสัปดาห์ ในขณะที่การสนับสนุนผลตอบแทนให้การชดเชยบางส่วน อย่างไรก็ตาม ดอลลาร์ยังคงทรงตัวอย่างหนักตราบใดที่ความไม่แน่นอนทางการเมืองยังคงมีอยู่

ในทางเทคนิค อัตราผลตอบแทน 10 ปีอาจจะเสร็จสิ้นการสร้างจุดต่ำสุดแบบหัวและไหล่ (ls 3.992; h: 3.947; rs: 3.988) การทะลุ 4.162 จะทำให้รูปแบบสมบูรณ์และเป็นสัญญาณสำคัญประการแรกของการกลับตัวของแนวโน้มขาขึ้น

อย่างไรก็ตาม อุปสรรคที่สำคัญกว่านั้นอยู่ที่ระดับแนวต้านคลัสเตอร์ 4.2 โดยมีแนวต้าน 4.200 และการพักตัว 38.2% ที่ 4.629 ถึง 3.947 ที่ 4.207 ตราบใดที่ยังรักษาระดับนี้ไว้ แนวโน้มอัตราผลตอบแทน 10 ปีจะยังคงเป็นกลางในระดับที่ดีที่สุด

อย่างไรก็ตาม การทะลุจุดแข็งที่ 4.2 สามารถผลักดันอัตราผลตอบแทน 10 ปีสู่ระดับ 61.8% ที่ระดับ 4.368 และสูงกว่าได้อย่างง่ายดาย และนั่นอาจเป็นข้อบ่งชี้ที่ชัดเจนถึงการปรับราคาพื้นฐานที่จริงจังบางประการ

Dollar Index ปรับตัวลดลงเมื่อสัปดาห์ที่แล้วมาปิดที่ 98.99 การทะลุ 55 D EMA (ขณะนี้อยู่ที่ 99.13) ระบุว่าการดีดตัวจาก 96.21 อาจเสร็จสิ้นที่ 100.39 แล้ว

การร่วงลงลึกมากขึ้นในขณะนี้สนับสนุนการสนับสนุน 98.03 การแตกหักอย่างเด็ดขาดที่นั่นจะยืนยันกรณีหมีนี้ และนำมาซึ่งการทดสอบซ้ำที่ 96.21 ที่ระดับต่ำ

ในกรณีที่เพิ่มขึ้นอีกครั้ง แนวต้านที่แข็งแกร่งยังคงคาดว่าจะเกิดขึ้นจากการพักตัว 38.2% ที่ 110.17 ถึง 96.21 ที่ 101.54 เพื่อจำกัดการกลับตัว

ตลาดพลิกกลับไปสู่การกระชับ RBA—ออสซี่ขยายกำไร ส่วน Loonie ก็แข็งแกร่งขึ้นเช่นกัน

สกุลเงินสินค้าโภคภัณฑ์ปิดตัวลงเมื่อสัปดาห์ที่แล้วเนื่องจากมีผลการดำเนินงานที่ดีกว่าอย่างชัดเจน โดยได้แรงหนุนจากความเชื่อมั่นด้านความเสี่ยงที่สูงขึ้นและตัวเร่งในประเทศที่แข็งแกร่ง ออสซี่เป็นผู้นำสกุลเงินหลัก ซึ่งสะท้อนให้เห็นถึงการเปลี่ยนแปลงอย่างมากในวิธีที่ตลาดมองเส้นทางนโยบาย RBA ในปีหน้า สิ่งที่ดูเหมือนการถกเถียงกันระหว่าง “ตัดหรือถือ” เมื่อเร็ว ๆ นี้ ได้พัฒนาอย่างรวดเร็วจนกลายเป็นการกำหนดราคาเบื้องต้นของการกระชับทันที

การพลิกกลับของความคาดหวังนั้นน่าทึ่งมาก เมื่อสองสัปดาห์ที่แล้ว เทรดเดอร์แตกแยกกันว่า RBA อาจปรับลดอัตราดอกเบี้ยภายในเดือนพฤษภาคมหรือไม่ แต่ด้วยอัตราเงินเฟ้อที่แสดงสัญญาณของการเร่งตัวขึ้นอีกครั้ง และบัญชีในประเทศเผยให้เห็นว่าเศรษฐกิจได้รับแรงผลักดันในช่วงปลายปีแม้จะพลาดพาดหัวข่าวก็ตาม ตลาดต่างเปลี่ยนทิศทางอย่างเด็ดขาดต่อมุมมองที่ว่า RBA จะต้องกระชับขึ้น ไม่ใช่ผ่อนคลายในปี 2569

การใช้จ่ายภาคครัวเรือนและอุปสงค์ภาคเอกชนแข็งค่ากว่าที่คาดการณ์ ตอกย้ำความกังวลว่าแรงกดดันด้านเงินเฟ้ออาจไม่จางหายไปอย่างรวดเร็วตามที่ผู้กำหนดนโยบายคาดหวัง หรือแม้กระทั่งกลับมาเกิดขึ้นอีกครั้ง นั่นก็เพียงพอแล้วสำหรับนักลงทุนที่จะสรุปได้ว่าการปรับลดอัตราดอกเบี้ยนั้นเป็นเรื่องที่นอกเหนือการควบคุม ในขณะที่ความเสี่ยงของการขึ้นอัตราดอกเบี้ยหลายครั้งเริ่มที่จะกำหนดราคาตั้งแต่เดือนกุมภาพันธ์เป็นต้นไป

Loonie ก็ประทับใจเช่นกัน แม้ว่าจะผ่านตัวเร่งปฏิกิริยาที่แตกต่างกันมากก็ตาม การเพิ่มขึ้นในช่วงปลายสัปดาห์เกิดขึ้นจากรายงานการจ้างงานที่แข็งแกร่งอีกฉบับ ซึ่งถือเป็นความประหลาดใจที่กลับหัวเป็นครั้งที่สามติดต่อกัน การจ้างงานที่เพิ่มขึ้นในเดือนพฤศจิกายนและการว่างงานลดลงอย่างรวดเร็ว ส่งสัญญาณว่าในที่สุดเศรษฐกิจก็เคลื่อนตัวผ่านแรงกดดันที่เกิดจากการบิดเบือนภาษีศุลกากรของสหรัฐฯ ก่อนหน้านี้

สำหรับ BoC ข้อความตอนนี้ชัดเจนแล้วว่า วงจรการผ่อนคลายสิ้นสุดลงแล้ว หลังจากปรับลดอัตราดอกเบี้ยลง 275bps ซึ่งเป็นหนึ่งในวงจรที่ใหญ่ที่สุดในบรรดาธนาคารกลางหลัก ๆ BoC ส่งสัญญาณในเดือนตุลาคมว่านโยบายอยู่ใกล้ขอบเขตล่างของความเป็นกลางแล้ว ข้อมูลตลาดแรงงานล่าสุดคาดการณ์ว่าอัตราจะยังคงถูกระงับไว้จนถึงอย่างน้อยปี 2027 เว้นแต่การเติบโตจะลดลงอย่างรวดเร็ว

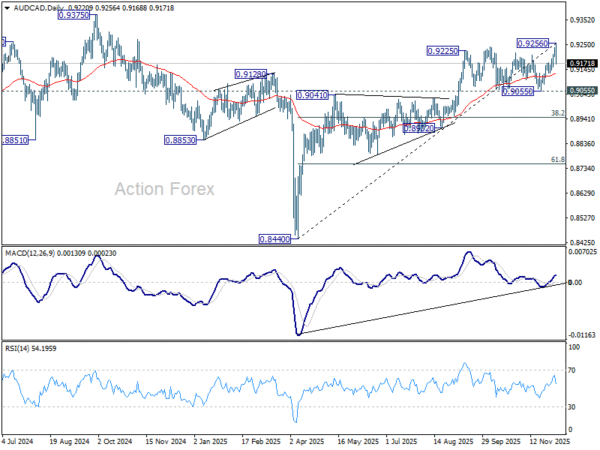

แม้จะมีฉากหลังมาโครที่แข็งแกร่งสำหรับทั้งสองสกุลเงิน การเคลื่อนไหวของราคา AUD/CAD สะท้อนให้เห็นถึงตลาดที่หยุดหายใจ ไม้กางเขนขยับสั้น ๆ ไปที่ 0.9256 ก่อนที่จะพลิกกลับอย่างรวดเร็ว บ่งบอกว่ามีจุดสูงสุดระยะสั้นอยู่แล้ว การทำกำไรใกล้แนวต้านหลักเพิ่มให้กับการดึงกลับ

ในระยะเวลาอันใกล้นี้ การควบรวมกิจการมีแนวโน้มมากกว่าการต่อเนื่อง การดิ่งลงลึกของ EMA 55 วันที่ 0.9127 นั้นเป็นไปได้ โดยเฉพาะอย่างยิ่งหากความต้องการความเสี่ยงเริ่มสั่นคลอน หรือหากนักลงทุนประเมินจังหวะของ RBA ที่เข้มงวดขึ้นอีกครั้ง การทะลุผ่าน EMA จะไม่เปลี่ยนแนวโน้มในวงกว้าง แต่จะเสริมมุมมองที่ว่าทั้งคู่ต้องใช้เวลามากขึ้นในการสร้างฐาน

อย่างไรก็ตาม โมเมนตัมในภาพรวมยังคงเป็นบวก ตราบใดที่แนวรับ 0.9055 ยังคงอยู่ การเพิ่มขึ้นจากจุดต่ำสุดในปี 2025 ที่ 0.8440 จะยังคงเหมือนเดิม และขาที่สูงกว่าอีกขาหนึ่งได้รับความนิยมในระยะต่อมา ระยะเวลาและความแข็งแกร่งของการเคลื่อนไหวดังกล่าวจะขึ้นอยู่กับว่าตลาดเชิงรุกโน้มตัวตามการคาดการณ์การปรับขึ้น RBA ในต้นปี 2569

มีเพียงการทะลุระดับ 0.9055 ที่มั่นคงเท่านั้นที่จะบ่งบอกว่า AUD/CAD ไม่อยู่ในเทรนด์อีกต่อไป โดยเปิดการถอยกลับที่ลึกลงไปที่ระดับ 38.2% ที่ 0.8440 ถึง 0.9256 ที่ 0.8944 ก่อนหน้านั้น การลดลงยังคงเป็นส่วนหนึ่งของโครงสร้างกระทิงที่กว้างขึ้น ซึ่งยึดหลักจากความแตกต่างที่สัมพันธ์กันของธนาคารกลาง

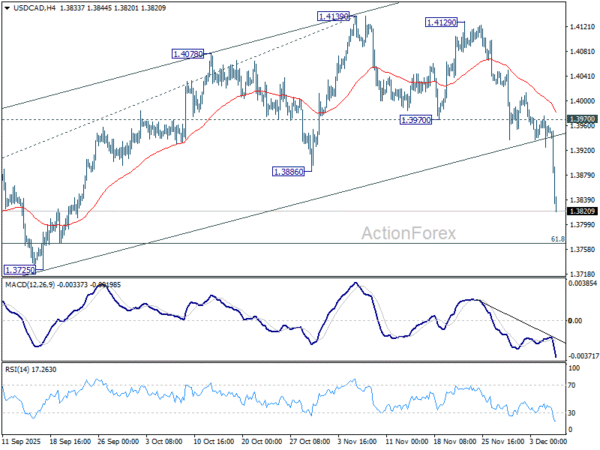

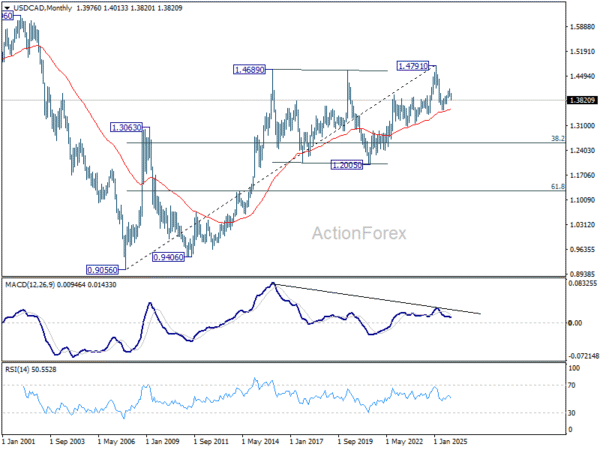

แนวโน้มรายสัปดาห์ของ USD/CAD

การลดลงอย่างมากของ USD/CAD ในสัปดาห์ที่แล้วบ่งชี้ว่าการเพิ่มขึ้นจาก 1.3538 ได้จบลงที่ 1.4139 แล้ว ความโน้มเอียงเบื้องต้นยังคงอยู่ในด้านลบในสัปดาห์นี้ โดยที่ 61.8% retracement ที่ 1.3538 ถึง 1.4139 ที่ 1.3768 การทะลุฐานอย่างมั่นคงนั้นจะโต้แย้งว่ารูปแบบการลดลงทั้งหมดจาก 1.4791 อาจพร้อมที่จะกลับมาต่อที่ระดับต่ำสุด 1.3538 ในตอนนี้ ความเสี่ยงจะยังคงเป็นขาลงตราบใดที่แนวรับ 1.3970 กลับกลายเป็นแนวต้าน ในกรณีที่มีการฟื้นตัว

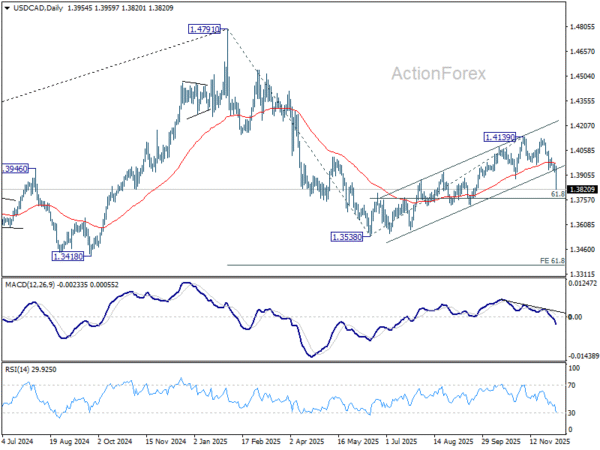

ในภาพที่ใหญ่ขึ้น การพัฒนาในปัจจุบันชี้ให้เห็นว่าการเคลื่อนไหวของราคาจาก 1.4791 กำลังพัฒนาไปสู่การปรับฐานที่ลึกและใหญ่ขึ้น ในกรณีที่เป็นหมีน้อย เป็นเพียงการแก้ไขการเพิ่มขึ้นจาก 1.2005 (ต่ำสุดปี 2021) แต่ถึงกระนั้น การทะลุกรอบ 1.3538 ก็ยังปูทางไปสู่การคาดการณ์ 61.8% ที่ 1.4791 ถึง 1.3538 จาก 1.4139 ที่ 1.3365 สิ่งนี้จะยังคงเป็นกรณีที่ได้รับความนิยมตราบใดที่แนวต้าน 1.4139 ยังคงอยู่ ในกรณีที่มีการรีบาวด์

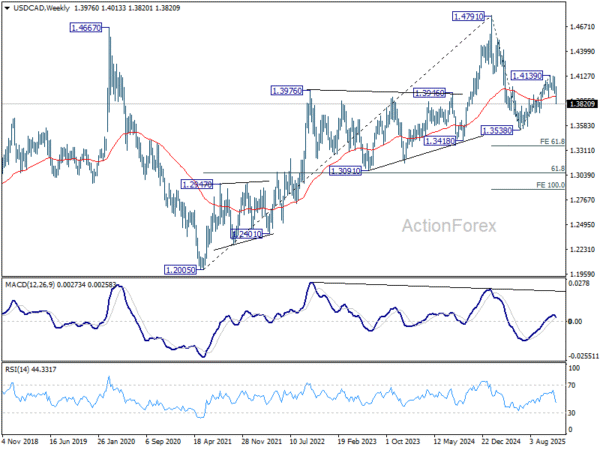

ในภาพระยะยาว การเพิ่มขึ้น 55 M EMA (ขณะนี้อยู่ที่ 1.3567) ยังคงไม่เปลี่ยนแปลง ดังนั้นแนวโน้มขาขึ้นจาก 0.9056 (ต่ำสุดปี 2550) จึงน่าจะยังดำเนินต่อไป อย่างไรก็ตาม เมื่อพิจารณาถึงสภาวะตลาดหมี M MACD การซื้อขายที่ต่ำกว่า 55 M EMA จะยืนยันว่าแนวโน้มขาขึ้นเสร็จสิ้นแล้วโดยมีคลื่น 5 คลื่นขึ้นไปที่ 1.4791 และทำให้แนวโน้มระยะกลางเป็นตลาดหมีเพื่อปรับฐาน ขยับขึ้นมาที่ 38.2% ที่ 0.9056 ถึง 1.4791 ที่ 1.2600

🟩 สมัครเทรด #ค่าเงิน #ทองคำ สนับสนุน THAIFRX.COM คลิกที่ลิ้งค์นี้ https://one.exnessonelink.com/a/se21a7h0

Source link