ประเด็นสำคัญ:

- การส่งเงิน Latam สูงถึงประมาณ 174 พันล้านดอลลาร์ แม้ว่าการเติบโตจะไม่เป็นไปตามเส้นทางระหว่างสหรัฐฯ และเม็กซิโกก็ตาม

- ตั้งแต่นั้นเป็นต้นมา Stablecoins ได้ยกเลิกการใช้ crypto ในพื้นที่ และตอนนี้ส่วนใหญ่ใช้เป็นวิธีประหยัดเงินมากกว่ารูปแบบการชำระเงิน

- Fintech ส่วนใหญ่มุ่งเน้นไปที่ผู้ใช้/ทางเดินที่ไม่ถูกต้อง และมองข้ามตลาดขนาดใหญ่ที่ไม่ได้รับการดูแล

Stablecoins กำลังปรับเปลี่ยนรูปแบบการชำระเงินข้ามพรมแดนในละตินอเมริกาอย่างเงียบ ๆ แต่กลยุทธ์ฟินเทคส่วนใหญ่ยังคงไม่สอดคล้องกัน ข้อมูลเชิงลึกใหม่จาก CMO Claudia Wang ของ Bybit แสดง ผู้ขับเคลื่อนที่แท้จริงเบื้องหลังตลาดที่มีมูลค่าถึง 174 พันล้านดอลลาร์ที่มีการพัฒนาอย่างรวดเร็ว

https://t.co/Thxx7UTWRO

— คลอเดีย (@0x_claudia) 3 พฤษภาคม 2569

อ่านเพิ่มเติม: ตลาด Stablecoin มูลค่า 315 พันล้านดอลลาร์เผชิญกับคำเตือนของ BIS เนื่องจากโทเค็นดอลลาร์คุกคามเสถียรภาพทางการเงิน

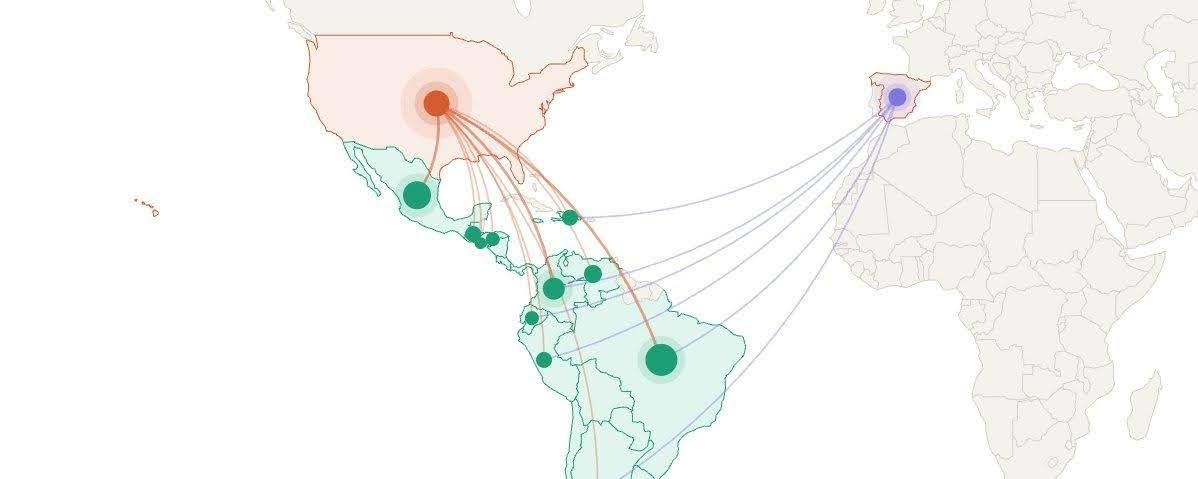

LATAM ไหลออกจากเม็กซิโก

การส่งเงินไปยังละตินอเมริกาแตะระดับสูงสุดเป็นประวัติการณ์ที่ประมาณ 174 พันล้านดอลลาร์ในปี 2568 แต่การเติบโตไม่ได้มุ่งเป้าไปที่เม็กซิโกอีกต่อไป

เม็กซิโกร่วงลง 4.5% เป็น 61.8 พันล้านดอลลาร์ ในขณะเดียวกัน ประเทศในอเมริกากลางก็เติบโตอย่างรวดเร็วในกัวเตมาลา ฮอนดูรัส และเอลซัลวาดอร์

การเปลี่ยนแปลงนี้สะท้อนถึงรูปแบบการย้ายถิ่นที่เปลี่ยนแปลงไป ผู้อพยพจากอเมริกากลางส่งเงินกลับบ้านเร็วขึ้นและในปริมาณที่มากขึ้น ซึ่งมักจะตอบสนองต่อแรงกดดันด้านนโยบายในสหรัฐอเมริกา

Fintech ส่วนใหญ่ยังคงมุ่งเน้นไปที่ทางเดินระหว่างสหรัฐฯ – เม็กซิโก นั่นเป็นความผิดพลาด เส้นทางที่มีขนาดเล็กกว่า โดยเฉพาะทางเดินที่ไม่ใช่ของสหรัฐฯ ยังคงไม่ได้รับการดูแลและเผชิญกับการแข่งขันที่น้อยลง

Stablecoins ถูกถือครอง ไม่ใช่แค่ส่งเท่านั้น

ผู้ใช้ต้องการดอลลาร์ ไม่ใช่ธุรกรรม

ปัจจุบัน Stablecoins คิดเป็นประมาณ 40% ของการซื้อ crypto ทั้งหมดทั่ว LATAM ซึ่งแซงหน้า Bitcoin

แต่ความเข้าใจที่สำคัญคือพฤติกรรม ผู้ใช้ไม่ได้ใช้ Stablecoin เพียงเพื่อโอนเงิน ในบางประเทศ เช่น อาร์เจนตินา เหรียญที่มีเสถียรภาพควบคุมการซื้อ crypto มากกว่า 70% นี่เป็นข้อบ่งชี้ถึงความต้องการใช้เงินดอลลาร์ในระดับสูง เนื่องจากมีการควบคุมอัตราเงินเฟ้อและเงินทุน

ผู้ใช้การโอนเงินจริงไม่ใช่ Crypto-Native

ผลิตภัณฑ์ Fintech มักมุ่งเป้าไปที่ผู้ใช้อายุน้อยและเชี่ยวชาญด้านเทคโนโลยี นั่นไม่ใช่ผู้ที่ขับเคลื่อนการโอนเงิน ผู้ส่งโดยทั่วไปคืออายุ 40–60 ปี โดยส่งเงิน $100–$600 ต่อเดือนให้กับครอบครัว เงินมากกว่า 80% ถูกใช้ไปกับสิ่งจำเป็นขั้นพื้นฐาน เช่น อาหารและที่พักอาศัย

กลุ่มประชากรนี้ชอบคุณลักษณะที่ไม่มีคุณลักษณะมากกว่าคุณลักษณะ เมื่อกระบวนการส่งเงินดูยุ่งยากพวกเขาจะไม่ใช้สินค้า การออกแบบที่เน้นมือถือเป็นหลัก การรองรับภาษาท้องถิ่น และการยืนยันที่รวดเร็วมีความสำคัญมากกว่าเครื่องมือเข้ารหัสลับขั้นสูง

อ่านเพิ่มเติม: Visa เพิ่มบล็อคเชน 5 รายการให้กับเครือข่าย Stablecoin มูลค่า 7 พันล้านดอลลาร์ มีการใช้เชื้อเพลิงเพิ่มขึ้น 50%

ต้นทุนและการแข่งขันเปลี่ยนแปลงไปอย่างรวดเร็ว

ผู้ให้บริการโอนเงินแบบธรรมดายังคงเรียกเก็บเงินตามคำสั่งซื้อ 5%-6% ต่อธุรกรรม ในขณะเดียวกัน ส่วนแบ่งการตลาดก็เปลี่ยนไป

ผู้เล่นรุ่นเก่าอื่นๆ ในตลาดโทรคมนาคม เช่น Western Union นั้นล้าหลัง ไม่เหมือนแพลตฟอร์มดิจิทัล นอกจากนี้ยังมีการเพิ่มขึ้นของจำนวนบริษัทที่เน้นสกุลเงินดิจิทัล โดยเฉพาะอย่างยิ่งในพื้นที่ที่บริการแบบเดิมๆ มีราคาแพงเกินไปหรือมีข้อจำกัดมากเกินไป

กฎระเบียบและยุทธศาสตร์แบ่งแยกภูมิภาค

LATAM ไม่ใช่ตลาดเดียว ทุกประเทศมีกฎและโครงสร้างพื้นฐานของตนเองตลอดจนพฤติกรรมผู้ใช้ อาร์เจนตินาและโคลอมเบียเข้าได้ง่ายกว่า บราซิลและเม็กซิโกมีขนาดใหญ่กว่าและมีความท้าทายมากขึ้นเนื่องจากกฎระเบียบที่เข้มงวดมากขึ้น

อีกมิติหนึ่งที่เพิ่มเข้ามาในนโยบายของสหรัฐอเมริกาเมื่อเร็วๆ นี้ คือภาษี 1% สำหรับการโอนเงินสด สิ่งนี้กำลังผลักดันผู้ใช้ไปสู่การโอนเงินออนไลน์และแบบเข้ารหัสลับ บริษัทที่สามารถปรับตัวให้เข้ากับรูปแบบเหล่านี้ และบูรณาการทั้งช่องทางการชำระเงินในท้องถิ่นและการรวมกันของสภาพคล่องของเหรียญที่มีเสถียรภาพ อยู่ในตำแหน่งที่ดีกว่าในการตอบสนองต่อความต้องการในระยะยาว