ดอลลาร์แคนาดามีการเปลี่ยนแปลงเล็กน้อยในการค้าขายของสหรัฐฯ ในช่วงแรก ซึ่งสะท้อนถึงฉากหลังของตลาดที่มีความสมดุลในวงกว้าง ตัวเลขเงินเฟ้อล่าสุดให้ความมั่นใจมากกว่าความประหลาดใจ ทำให้ Loonie ยึดถือในขณะที่นักลงทุนมุ่งเน้นไปที่ความเสี่ยงในวงกว้างและการพัฒนาทางภูมิรัฐศาสตร์

CPI ของแคนาดายังคงทรงตัวที่ 2.2% ใกล้กับเป้าหมาย 2% ของ BoC เรายินดีที่ไม่มีการเร่งราคาใหม่ ซึ่งจะช่วยเสริมกรณีที่การผ่อนคลายนโยบายเสร็จสมบูรณ์แล้ว และมีการปรับเทียบอัตราอย่างเหมาะสม

แม้ว่ามาตรการเงินเฟ้อพื้นฐานจะยังคงยกระดับขึ้น แต่แนวโน้มการเย็นตัวลงอย่างค่อยเป็นค่อยไปจะช่วยสนับสนุนความคาดหวังว่าแรงกดดันพื้นฐานกำลังผ่อนคลายลง หากผลกระทบด้านภาษียังคงคลี่คลายและอัตราเงินเฟ้ออ่อนตัวลงอีก สภาพแวดล้อมอาจทำให้การเติบโตแข็งแกร่งขึ้นเล็กน้อยในต้นปี 2569 โดยไม่บังคับให้ BoC กลับมาดำเนินการอีกครั้ง

ในขณะเดียวกัน ความเชื่อมั่นด้านความเสี่ยงทรงตัวเล็กน้อยในยุโรป หลังจากที่ตลาดเอเชียได้รับผลกระทบจากข้อมูลของจีนที่อ่อนแอ ตลาดตอบสนองต่อการเปลี่ยนแปลงทางการทูตครั้งใหญ่หลังจากประธานาธิบดียูเครน โวโลดีมีร์ เซเลนสกี ส่งสัญญาณความเต็มใจที่จะละทิ้งความทะเยอทะยานของ NATO ของยูเครน เพื่อแลกกับการรับประกันความมั่นคงทางเลือก ซึ่งเป็นการพัฒนาที่ส่งผลกระทบอย่างหนักต่อสต๊อกด้านกลาโหมของยุโรป

นอกเหนือจากการป้องกันแล้ว ตลาดตราสารทุนได้รับการพิสูจน์แล้วว่ามีความยืดหยุ่น ดัชนียุโรปกำลังเพิ่มขึ้นเล็กน้อย หุ้นสหรัฐฯ เปิดสูงขึ้นเช่นกัน นำโดยหุ้นเทคโนโลยีที่ฟื้นตัว อย่างไรก็ตาม เนื่องจากการจ้างงานนอกภาคเกษตรของสหรัฐฯ ที่จะครบกำหนดในวันพรุ่งนี้ นักลงทุนจึงดูไม่เต็มใจที่จะขยายตำแหน่งในเชิงรุก

ในด้าน FX นั้น เยนยังคงเป็นผู้นำแม้จะคืนส่วนแบ่งจากการพุ่งขึ้นก่อนหน้านี้ ตามมาด้วยสเตอร์ลิงและยูโร กีวีทำผลงานได้ไม่ดีนัก โดยที่ออสซี่และฟรังก์สวิสก็ล้าหลังเช่นกัน Dollar และ Loonie นั่งอยู่ใกล้ศูนย์กลางกระดาน สอดคล้องกับโทนสีความเสี่ยงแบบผสม แทนที่จะเป็นการเคลื่อนไหวในทิศทางที่ชัดเจน

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.95% DAX เพิ่มขึ้น 0.34% CAC เพิ่มขึ้น 0.97% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.036 อยู่ที่ 4.499 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.017 อยู่ที่ 2.845 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -1.31% HSI ฮ่องกงลดลง -1.34% SSE ของจีน เซี่ยงไฮ้ ลดลง -0.55% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.06% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี เพิ่มขึ้น 0.004 มาอยู่ที่ 1.959

CPI ของแคนาดาไม่เปลี่ยนแปลงที่ 2.2% ในเดือนพฤศจิกายน อัตราเงินเฟ้อภาคบริการลดลง

ข้อมูลเงินเฟ้อของแคนาดาอ่อนตัวกว่าที่คาดในเดือนพฤศจิกายน CPI ทั่วไปไม่เปลี่ยนแปลงที่ 2.2% yoy ต่ำกว่าการคาดการณ์ที่จะเพิ่มขึ้นเป็น 2.4% และบ่งชี้ว่าอัตราเงินเฟ้อยังคงอยู่ใกล้เป้าหมายอย่างสบายๆ

การกลั่นกรองนำโดยอัตราเงินเฟ้อภาคบริการซึ่งชะลอตัวลงเหลือ 2.8% yoy จาก 3.2% ในเดือนตุลาคม การชะลอตัวดังกล่าวมากกว่าการชดเชยราคาสินค้าที่แข็งตัวขึ้น โดยที่อัตราเงินเฟ้อของร้านขายของชำเร่งตัวขึ้นอย่างรวดเร็วเป็น 4.7% จาก 3.4% ซึ่งเป็นอัตราสูงสุดนับตั้งแต่เดือนธันวาคม 2566

ราคาน้ำมันเบนซินก็ลดลงในอัตราที่ช้าลงทุกปี โดยลดลง -7.8% yoy เทียบกับที่ลดลง -9.4% ก่อนหน้านี้ ดัชนีราคาผู้บริโภคที่เลิกใช้น้ำมันเบนซินเพิ่มขึ้น 2.6% เมื่อเทียบเป็นรายปีเป็นเดือนที่สามติดต่อกัน ชี้ไปที่เสถียรภาพมากกว่าโมเมนตัมเงินเฟ้อที่เกิดขึ้นใหม่

มาตรการหลักตอกย้ำข้อความดังกล่าว CPI Median ลดลงเหลือ 2.8% จาก 3.0% ในขณะที่ CPI Trim ลดลงเหลือ 2.8% จาก 2.9% ซึ่งต่ำกว่าคาดทั้งคู่ CPI Common เพิ่มขึ้นเล็กน้อยเป็น 2.8% ซึ่งตรงกับการคาดการณ์

การผลิตภาคอุตสาหกรรมของยูโรโซนเพิ่มขึ้น 0.8% mom ในเดือนตุลาคม เกินความคาดหมายจากการเพิ่มขึ้นในวงกว้าง

การผลิตภาคอุตสาหกรรมของยูโรโซนสร้างความประหลาดใจเล็กน้อยในเดือนตุลาคม โดยเพิ่มขึ้น 0.8% mom และเกินความคาดหมายว่าจะเพิ่มขึ้น 0.7%

การเพิ่มขึ้นในยูโรโซนนั้นขึ้นอยู่กับภาคส่วนต่างๆ ผลผลิตพลังงานเพิ่มขึ้น 1.1% mom สินค้าทุนเพิ่มขึ้น 0.5% และสินค้าขั้นกลางขยับขึ้น 0.3% หมวดหมู่ที่เกี่ยวข้องกับผู้บริโภคมีความเข้มงวดมากขึ้น โดยสินค้าอุปโภคบริโภคคงทนเพิ่มขึ้น 2.0% และสินค้าไม่คงทนเพิ่มขึ้น 1.2% บ่งชี้ถึงความยืดหยุ่นในอุปสงค์ขั้นปลายน้ำ

ทั่วทั้งสหภาพยุโรปที่กว้างขึ้น การผลิตภาคอุตสาหกรรมเพิ่มขึ้น 0.3% mom ซึ่งปกปิดความแตกต่างอย่างมากในระดับประเทศ ไอร์แลนด์ (4.0%) ลักเซมเบิร์ก (3.6%) และโครเอเชีย (3.1%) มีการเติบโตสูงสุด ในขณะที่สวีเดน (-6.5%) เบลเยียม (-3.4%) และเดนมาร์ก (-3.2%) บันทึกการลดลงอย่างมาก

SECO อัปเกรดการคาดการณ์ GDP ปี 2026 ปรับลดอัตราเงินเฟ้อ

แนวโน้มเศรษฐกิจของสวิสดีขึ้นเล็กน้อย โดยกลุ่มผู้เชี่ยวชาญของรัฐบาลกลางด้านวัฏจักรธุรกิจได้ทบทวนการคาดการณ์การเติบโตในปี 2569 GDP ที่ปรับแล้วสำหรับการแข่งขันกีฬาขณะนี้ขยายตัว 1.1% เพิ่มขึ้นจากที่คาดการณ์ไว้ 0.9% ในเดือนตุลาคม ทำให้แนวโน้มกลับมาในวงกว้างตามการคาดการณ์ในเดือนมิถุนายน เมื่อภาษีศุลกากรของสหรัฐฯ อยู่ที่ 10% การลดอัตราภาษีของสหรัฐฯ ได้ปรับปรุงเงื่อนไขสำหรับภาคส่วนที่ได้รับผลกระทบ และลดแรงกดดันต่อการค้าต่างประเทศ

อุปสงค์จากต่างประเทศคาดว่าจะให้ผลเชิงบวกแม้ว่าจะยังคง “ปานกลาง” ในปีหน้า อย่างไรก็ตาม อุปสงค์ในประเทศยังคงเป็น “ตัวขับเคลื่อนหลักในการเติบโต” โดยได้รับแรงหนุนจากการบริโภคที่ฟื้นตัวได้และการฟื้นตัวของการลงทุนอย่างค่อยเป็นค่อยไปเมื่อการใช้กำลังการผลิตดีขึ้น SECO คาดว่ากิจกรรมการลงทุนจะแข็งแกร่งขึ้นเล็กน้อยเนื่องจากบริษัทต่างๆ ตอบสนองต่อความต้องการพื้นฐานที่แข็งแกร่งขึ้น

อัตราเงินเฟ้อที่ต่ำยังคงเป็นปัจจัยสนับสนุนสำคัญ คาดว่าราคาผู้บริโภคจะเพิ่มขึ้นเพียง 0.2% ในปี 2568 และ 2569 (ลดลงจาก 0.5% 0 ซึ่งช่วยรักษารายได้ที่แท้จริงและหนุนการบริโภคภาคเอกชนที่แข็งแกร่ง

เมื่อมองไปข้างหน้า การเติบโตคาดว่าจะกลับมาเป็นปกติที่ 1.7% ในปี 2570 เนื่องจากสภาวะโลกดีขึ้น แม้ว่าแนวโน้มจะถือว่าอัตราภาษียังคงอยู่ที่ระดับปัจจุบัน และความไม่แน่นอนเกี่ยวกับนโยบายการค้ายังคงมีอยู่ในระดับสูง

Japan Tankan: ความเชื่อมั่นในภาคการผลิตดีขึ้นเนื่องจากบริษัทต่างๆ ดูดซับผลกระทบด้านภาษี

การสำรวจ Tankan ในไตรมาสที่ 4 ของญี่ปุ่นส่งสัญญาณสนับสนุนในวงกว้างสำหรับเศรษฐกิจ ซึ่งตอกย้ำความคาดหวังว่า BoJ จะดำเนินการปรับอัตราดอกเบี้ยให้เป็นมาตรฐาน ดัชนีการผลิตขนาดใหญ่เพิ่มขึ้นจาก 14 เป็น 15 สอดคล้องกับการคาดการณ์ นับเป็นการปรับปรุงรายไตรมาสติดต่อกันเป็นครั้งที่ 3 และเป็นตัวเลขที่แข็งแกร่งที่สุดนับตั้งแต่เดือนธันวาคม 2021 ผลลัพธ์ที่ได้ชี้ให้เห็นว่าจนถึงตอนนี้ผู้ผลิตสามารถทนต่อผลกระทบจากภาษีศุลกากรที่สูงขึ้นของสหรัฐฯ ได้ดีกว่าที่คาดไว้

ความเชื่อมั่นในหมู่ผู้ที่ไม่ใช่ผู้ผลิตไม่ค่อยน่าประทับใจนัก โดยดัชนีไม่เปลี่ยนแปลงที่ 34 ซึ่งต่ำกว่าความคาดหวังว่าจะเพิ่มขึ้นเล็กน้อย อย่างไรก็ตาม ความแตกต่างไม่ได้ชี้ให้เห็นถึงความเสื่อมโทรมอย่างมีนัยสำคัญในสภาวะโดยรวม เนื่องจากความเชื่อมั่นในการบริการยังคงเพิ่มสูงขึ้นเมื่อเทียบกับบรรทัดฐานในอดีต

ความตั้งใจในการใช้จ่ายด้านทุนเพิ่มเข้ากับน้ำเสียงที่สร้างสรรค์ ขณะนี้บริษัทขนาดใหญ่วางแผนที่จะเพิ่มการลงทุน 12.6% ในปีงบประมาณปัจจุบันซึ่งสิ้นสุดในเดือนมีนาคม 2569 ซึ่งสูงกว่าการคาดการณ์ของตลาดเล็กน้อยที่ 12.0%

การสำรวจยังระบุด้วยว่าบริษัทต่างๆ คาดว่าอัตราเงินเฟ้อจะเฉลี่ย 2.4% ในช่วงระยะเวลา 1, 3 และ 5 ปี ซึ่งบ่งชี้ว่าความคาดหวังจะมีเสถียรภาพตามเป้าหมาย 2% ของ BoJ

ด้วยความไม่แน่นอนด้านภาษีที่ผ่อนคลายลงและความเชื่อมั่นในภาคการผลิต การสำรวจสนับสนุนมุมมองตลาดที่โดดเด่นว่า BoJ อยู่ในสถานะที่จะขึ้นอัตราดอกเบี้ยในเดือนธันวาคม แม้ว่าก้าวของการเข้มงวดเกินกว่านั้นจะยังคงเป็นแบบค่อยเป็นค่อยไป

ข้อมูลของจีนน่าผิดหวังเนื่องจากการบริโภคและการลงทุนอ่อนตัวลงอีก

ข้อมูลกิจกรรมเดือนพฤศจิกายนของจีนให้ภาพที่อ่อนแอกว่าที่คาดไว้ การผลิตภาคอุตสาหกรรมเพิ่มขึ้น 4.8% yoy พลาดการคาดการณ์การเติบโต 5.0% และถือเป็นก้าวที่อ่อนแอที่สุดนับตั้งแต่เดือนสิงหาคม 2024

ความผิดหวังที่รุนแรงมากขึ้นมาจากการบริโภค ยอดค้าปลีกเพิ่มขึ้นเพียง 1.3% yoy ต่ำกว่าการคาดการณ์ที่ 2.9% และชะลอตัวลงอย่างมากจากระดับ 2.9% ในเดือนตุลาคม นอกจากนี้ยังเป็นการอ่านที่อ่อนแอที่สุดนับตั้งแต่เดือนธันวาคม 2022

ภาวะการลงทุนก็ถดถอยเช่นกัน การลงทุนในสินทรัพย์ถาวรตั้งแต่ต้นปีจนถึงปัจจุบันลดลง -2.6% ซึ่งลึกกว่าที่คาดการณ์ไว้ -2.3% และเป็นการหดตัวที่รุนแรงที่สุดนับตั้งแต่เกิดการแพร่ระบาดในปี 2020 การลากจากอสังหาริมทรัพย์ทวีความรุนแรงมากขึ้น โดยการลงทุนด้านอสังหาริมทรัพย์ลดลง -15.9% ในช่วง 11 เดือนแรกของปี ส่งผลให้ภาวะตกต่ำที่เห็นก่อนหน้านี้ขยายออกไป และตอกย้ำมุมมองที่ว่าภาคอสังหาริมทรัพย์ยังคงเป็นข้อจำกัดสำคัญในการฟื้นตัวของจีน

Breman ของ RBNZ เห็นว่า OCR ถือครองอยู่ที่ 2.25% หากแนวโน้มเป็นไปตามที่คาดไว้

Anna Breman ผู้ว่าการ RBNZ ส่งสัญญาณในการสัมภาษณ์สื่อในวันนี้ว่าเกณฑ์การผ่อนคลายระยะสั้นเพิ่มเติมยังคงอยู่ในระดับสูง แม้ว่าแนวทางข้างหน้าที่เผยแพร่ในแถลงการณ์นโยบายการเงินเดือนพฤศจิกายนจะเปิดโอกาสให้มีการปรับลดอัตราดอกเบี้ยอีกครั้งเล็กน้อย Breman เน้นย้ำว่า “หากภาวะเศรษฐกิจพัฒนาตามที่คาดไว้ OCR มีแนวโน้มที่จะยังคงอยู่ที่ระดับปัจจุบันที่ 2.25 เปอร์เซ็นต์เป็นระยะเวลาหนึ่ง”

เมื่อมองไปข้างหน้าถึงการตัดสินใจ OCR ครั้งต่อไปในเดือนกุมภาพันธ์ เบรแมนกล่าวว่าธนาคารกลางจะยังคงประเมินข้อมูลที่เข้ามา สถานะทางการเงิน และการพัฒนาทั่วโลก โดยมุ่งเน้นไปที่ผลกระทบต่อแนวโน้มเศรษฐกิจของนิวซีแลนด์และเป้าหมายเงินเฟ้อระยะกลาง

เบรแมนยังย้ำอีกว่านโยบายการเงินไม่ได้อยู่ในแนวทางที่กำหนดไว้ล่วงหน้า โดยเน้นย้ำถึงกำหนดการประชุมปกติของกนง. ซึ่งสะท้อนถึงความยืดหยุ่นดังกล่าว

บริการ NZ BNZ ลดลงเหลือ 46.9 ความหวังการฟื้นตัวมีรอยบุบ

ภาคบริการของนิวซีแลนด์หดตัวลงลึกยิ่งขึ้นในเดือนพฤศจิกายน ตอกย้ำสัญญาณว่าอุปสงค์ในประเทศยังคงเปราะบาง ดัชนีประสิทธิภาพการบริการของ BusinessNZ ลดลงจาก 48.4 เป็น 46.9 นับเป็นระดับต่ำสุดของกิจกรรมนับตั้งแต่เดือนพฤษภาคม และอยู่ต่ำกว่าค่าเฉลี่ยระยะยาวของการสำรวจที่ 52.8 ดัชนีย่อยทั้งห้ายังคงอยู่ในแดนหดตัว โดยเน้นย้ำถึงลักษณะการชะลอตัวในวงกว้าง

กิจกรรมและยอดขายลดลงอย่างมาก โดยลดลงจาก 48.4 เป็น 45.8 ในขณะที่การจ้างงานก็ลดลงจาก 48.6 เป็น 46.4 เช่นกัน คำสั่งซื้อใหม่ขยับสูงขึ้นเล็กน้อยจาก 49.2 เป็น 49.3 โดยมีหลักฐานเพียงเล็กน้อยที่แสดงว่าอุปสงค์กำลังฟื้นตัว

Katherine Rich ประธานเจ้าหน้าที่บริหารของ BusinessNZ กล่าวว่าเมื่อเดือนพฤศจิกายนที่ผ่านมา ความหวังใดๆ ก็ตามที่ว่าภาคส่วนนี้กำลังเคลื่อนตัวไปสู่การขยายตัว แม้ว่าสัดส่วนของความคิดเห็นเชิงลบจะผ่อนคลายลงเล็กน้อยจากช่วงไม่กี่เดือนที่ผ่านมา ธุรกิจต่างๆ ยังคงอ้างถึงฉากหลังทางเศรษฐกิจที่อ่อนแอ ความเชื่อมั่นผู้บริโภคที่ต่ำ ค่าครองชีพที่สูง อัตราเงินเฟ้อ อัตราดอกเบี้ย และการใช้จ่ายที่ลดลงเป็นข้อจำกัดหลักในการดำเนินกิจกรรม

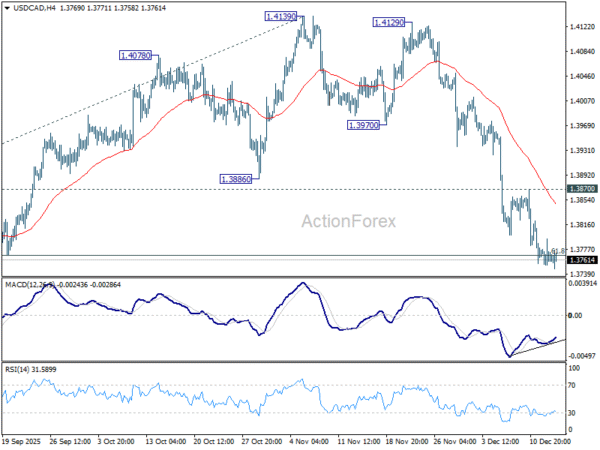

USD/CAD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.3752; (ป) 1.3773; (R1) 1.3793; มากกว่า…

USD/CAD ยังคงสูญเสียโมเมนตัมขาลงดังที่เห็นใน 4H MACD แต่ยังไม่มีสัญญาณที่ชัดเจนถึงจุดต่ำสุด การลดลงต่อไปยังคงเป็นที่ชื่นชอบ และการซื้อขายที่ต่ำกว่า 61.8% retracement ที่ 1.3538 ถึง 1.4139 ที่ 1.3768 อย่างต่อเนื่อง จะเป็นข้อโต้แย้งว่า 1.4791 ในฤดูใบไม้ร่วงทั้งหมดอาจพร้อมที่จะกลับมาดำเนินการต่อ ถัดไปน่าจะเห็นการทดสอบซ้ำที่ 1.3538 ต่ำ อย่างไรก็ตาม เมื่อกลับตัว การทะลุแนวต้าน 1.3870 จะบ่งชี้ถึงจุดต่ำสุดในระยะสั้น และเปลี่ยนความโน้มเอียงกลับไปเป็นขาขึ้นเพื่อการฟื้นตัวที่แข็งแกร่งขึ้น

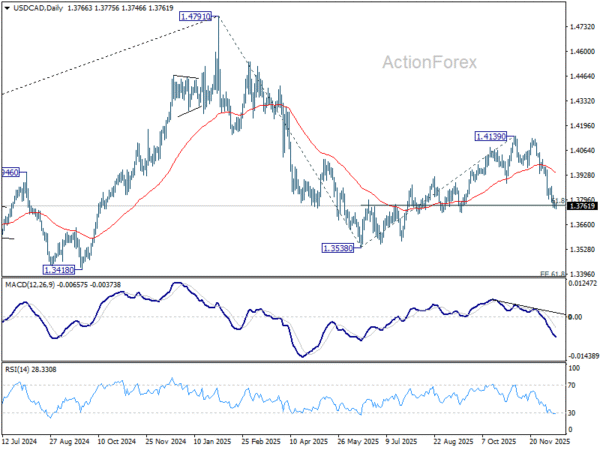

ในภาพที่ใหญ่ขึ้น การพัฒนาในปัจจุบันชี้ให้เห็นว่าการเคลื่อนไหวของราคาจาก 1.4791 กำลังพัฒนาไปสู่การปรับฐานที่ลึกและใหญ่ขึ้น ในกรณีที่เป็นหมีน้อย เป็นเพียงการแก้ไขการเพิ่มขึ้นจาก 1.2005 (ต่ำสุดปี 2021) แต่ถึงกระนั้น การทะลุกรอบ 1.3538 ก็ยังปูทางไปสู่การคาดการณ์ 61.8% ที่ 1.4791 ถึง 1.3538 จาก 1.4139 ที่ 1.3365 สิ่งนี้จะยังคงเป็นกรณีที่ได้รับความนิยมตราบใดที่แนวต้าน 1.4139 ยังคงอยู่ ในกรณีที่มีการรีบาวด์

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link