กิจกรรมการซื้อขายค่อนข้างซบเซาในช่วงสุดท้ายของสัปดาห์ในเอเชียและเดือนสิงหาคม แต่ด้วยปฏิทินเศรษฐกิจที่ยุ่งวุ่นวายข้างหน้า ความผันผวนอาจเพิ่มขึ้นในไม่ช้า ยูโรยังคงเป็นสกุลเงินที่อ่อนตัวที่สุดในสัปดาห์นี้ เนื่องจากการชะลอตัวของอัตราเงินเฟ้อโดยทั่วไป ซึ่งสะท้อนให้เห็นจากข้อมูลจากเยอรมนี สเปน เบลเยียม และไอร์แลนด์ บ่งชี้ว่า ECB จะปรับลดอัตราดอกเบี้ยอีกครั้งในเดือนกันยายน แนวโน้มดังกล่าวคาดว่าจะได้รับการยืนยันเพิ่มเติมโดยรายงานดัชนีราคาผู้บริโภค (CPI) ของยูโรโซนในวันนี้

ปัจจุบัน นักเศรษฐศาสตร์ยังคงคาดการณ์ว่า ECB จะยังคงปรับลดอัตราดอกเบี้ยในอัตราไตรมาสละครั้ง โดยจะปรับลดในเดือนกันยายนและธันวาคม อย่างไรก็ตาม อัตราเงินเฟ้อที่ลดลงเร็วกว่าที่คาดไว้ทำให้ ECB มีแนวโน้มจะผ่อนปรนนโยบายการเงินที่เข้มงวดยิ่งขึ้น หากเศรษฐกิจของเยอรมนีถดถอยลงอีก และแรงกระตุ้นชั่วคราวจากการแข่งขันกีฬาโอลิมปิกในฝรั่งเศสลดลงอย่างรวดเร็ว ECB อาจจำเป็นต้องดำเนินการอย่างแข็งกร้าวมากขึ้น

ในขณะเดียวกัน ดอลลาร์กำลังพยายามฟื้นตัวในสัปดาห์นี้ แต่กำลังดิ้นรนเพื่อหาโมเมนตัมที่ชัดเจน โดยเฉพาะเมื่อเทียบกับสกุลเงินสินค้าโภคภัณฑ์ ข้อมูลเมื่อวานนี้แสดงให้เห็นการปรับขึ้นของ GDP ของสหรัฐฯ ในไตรมาสที่ 2 เป็นอัตราต่อปีที่ 3% ซึ่งช่วยบรรเทาความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยลงได้บ้าง อย่างไรก็ตาม การเพิ่มขึ้นของดอลลาร์ถูกจำกัดด้วยความรู้สึกเสี่ยงที่ยืดหยุ่น ซึ่งเน้นย้ำโดยดัชนี DOW ที่ทำสถิติสูงสุดอีกครั้ง นักลงทุนกำลังให้ความสนใจกับการเปิดเผยดัชนีราคาพื้นฐาน PCE ซึ่งเป็นมาตรวัดเงินเฟ้อที่เฟดชื่นชอบในวันนี้ ซึ่งอาจให้ข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับจังหวะของวงจรการผ่อนคลายที่คาดว่าจะเริ่มขึ้นในเดือนกันยายน

โดยรวมแล้ว ดอลลาร์นิวซีแลนด์เป็นสกุลเงินที่มีผลงานแข็งแกร่งที่สุด รองลงมาคือ ดอลลาร์แคนาดา และ ฟรังก์สวิส ปอนด์อังกฤษซึ่งเป็นสกุลเงินที่อ่อนค่าเป็นอันดับสอง ตามมาด้วยยูโรเล็กน้อย ขณะที่เยนก็อ่อนค่าเช่นกัน ดอลลาร์และดอลลาร์ออสเตรเลียอยู่ตรงกลางของแผนภูมิผลงาน

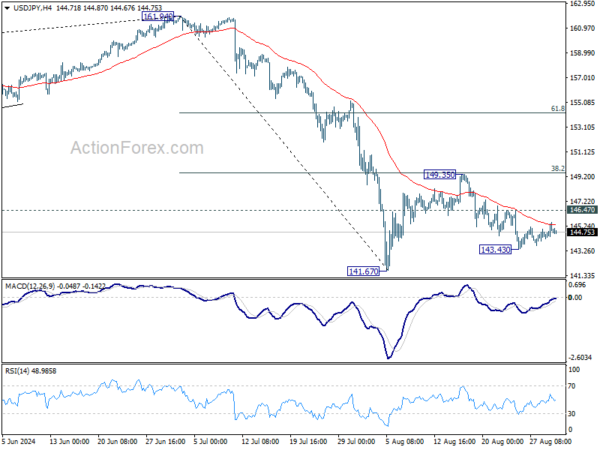

ในทางเทคนิคแล้ว USD/JPY ที่ร่วงลงจาก 149.35 ยังคงมีอยู่ แม้จะมีโมเมนตัมขาลงที่อ่อนแอ การทะลุ 143.43 จะส่งผลให้ราคาร่วงลงอย่างหนักอีกครั้งเพื่อทดสอบจุดต่ำสุดที่ 141.67 การทะลุต่อไปจะทำให้ราคาร่วงลงทั้งหมดจาก 161.94 อย่างไรก็ตาม การทะลุแนวต้านเล็กน้อยที่ 146.47 จะส่งผลให้ราคาดีดตัวกลับอย่างแข็งแกร่งไปที่แนวต้าน 149.35 โดยมีแนวโน้มว่าราคาจะดีดตัวขึ้นอีกครั้งจากจุดต่ำสุดที่ 141.67 การเคลื่อนไหวครั้งสำคัญครั้งต่อไปอาจขึ้นอยู่กับปฏิกิริยาของตลาดต่อข้อมูล PCE ของสหรัฐฯ ในวันนี้ โดยเฉพาะอย่างยิ่งผลกระทบต่อผลตอบแทนพันธบัตร

ในเอเชีย ณ เวลาที่เขียนบทความนี้ Nikkei เพิ่มขึ้น 0.58% ดัชนี HSI ของฮ่องกงเพิ่มขึ้น 1.48% ดัชนี SSE ของเซี่ยงไฮ้ของจีนเพิ่มขึ้น 1.25% ดัชนี Strait Times ของสิงคโปร์เพิ่มขึ้น 0.60% อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีเพิ่มขึ้น 0.0167 ที่ 0.907 จุด ในช่วงข้ามคืน DOW เพิ่มขึ้น 0.59% S&P 500 ลดลง -0.00% ดัชนี NASDAQ ลดลง -0.23% อัตราผลตอบแทนพันธบัตรอายุ 10 ปีเพิ่มขึ้น 0.026 ที่ 3.867 จุด

ธนาคารกลางจอร์แดน: ฟรังก์แข็งค่าและอุปสงค์ในยุโรปอ่อนแอ กดดันอุตสาหกรรมของสวิส

นายโทมัส จอร์แดน ประธานธนาคารกลางสวิส ซึ่งเตรียมจะก้าวลงจากตำแหน่งในสิ้นเดือนกันยายน ได้เน้นย้ำถึงความท้าทายที่อุตสาหกรรมของสวิสต้องเผชิญเนื่องมาจากค่าเงินฟรังก์สวิสที่แข็งค่าขึ้นเมื่อเร็วๆ นี้ และอุปสงค์ที่อ่อนแอในยุโรป โดยในงานประชุมเมื่อคืนนี้ จอร์แดนได้เน้นย้ำถึงความยากลำบากที่ปัจจัยเหล่านี้ก่อให้เกิดขึ้นกับสินค้าอุตสาหกรรมของสวิส โดยเฉพาะอย่างยิ่งเมื่อพิจารณาว่าเยอรมนีและยุโรปเป็นตลาดหลักของอุตสาหกรรมของประเทศ

“เยอรมนีและยุโรปเป็นตลาดหลักของอุตสาหกรรม หากการเติบโตที่นั่นอ่อนแอ ความต้องการสินค้าอุตสาหกรรมของเราก็จะได้รับผลกระทบโดยอัตโนมัติ” จอร์แดนกล่าว นอกจากนี้ เขายังยอมรับด้วยว่าอัตราแลกเปลี่ยนที่แข็งแกร่งทำให้เกิดแรงกดดันเพิ่มขึ้น โดยระบุว่า “อัตราแลกเปลี่ยนไม่ได้ทำให้สถานการณ์ง่ายขึ้น แต่กลับทำให้ภาคอุตสาหกรรมลำบาก”

จอร์แดนย้ำถึงความมุ่งมั่นของธนาคารกลางสวิส (SNB) ที่จะรักษาเสถียรภาพราคา ซึ่งกำหนดไว้ที่อัตราเงินเฟ้อ 0-2% ซึ่งเขาอธิบายว่าเป็น “เงื่อนไขเบื้องต้นที่สำคัญสำหรับความเจริญรุ่งเรือง” เขาย้ำว่าอัตราดอกเบี้ยยังคงเป็นเครื่องมือหลักของธนาคารกลางสวิสในการบรรลุเสถียรภาพนี้ แม้ว่าการแทรกแซงในตลาดสกุลเงินก็สามารถทำได้เช่นกันหากจำเป็น

เมื่อมองไปข้างหน้า ตลาดกำลังกำหนดราคาโอกาส 70% ที่ SNB จะลดอัตราดอกเบี้ยลง 25bps ในการประชุมครั้งถัดไปในวันที่ 26 กันยายน และมีโอกาส 30% ที่ SNB จะลดอัตราดอกเบี้ยลง 50bps อย่างก้าวร้าวมากขึ้น

นาเกลแห่ง ECB เตือนอย่าลดอัตราดอกเบี้ยเร็วเกินไป

นายโจอาคิม นาเกล ประธานธนาคารกลางบุนเดสแบงก์ ได้ส่งสารที่แข็งกร้าวเมื่อคืนนี้ โดยเตือนว่าการกลับสู่เสถียรภาพด้านราคาในเวลาที่เหมาะสมนั้นเป็นสิ่งที่ไม่ควรมองข้าม และเขาย้ำว่า ECB จะต้องดำเนินการอย่างระมัดระวัง และ “จะต้องไม่ลดอัตราดอกเบี้ยเร็วเกินไป”

“เรายังไปไม่ถึงจุดนั้น แม้ว่าเป้าหมาย 2% ของเราจะอยู่ไม่ไกล แต่เราก็ยังไม่บรรลุเป้าหมาย” เขากล่าวเสริม

นาเกลเน้นย้ำถึงความกังวลว่าอัตราเงินเฟ้อแม้จะใกล้ถึงเป้าหมาย 2% ในช่วงปลายฤดูร้อน แต่ก็มีแนวโน้มที่จะฟื้นตัวและยังคงสูงกว่าเป้าหมายไปจนถึงปี 2568 เนื่องจากต้นทุนบริการที่เพิ่มขึ้นอย่างต่อเนื่อง

นาเกลได้กล่าวถึงมุมมองที่แตกต่างกันภายในคณะกรรมการบริหารของ ECB โดยยอมรับว่าการอภิปรายอย่าง “เข้มข้น” ซึ่งโดยทั่วไปมักเกิดขึ้นควบคู่กับ “จุดเปลี่ยนในวงจรอัตราดอกเบี้ย”

อย่างไรก็ตาม เขาพยายามที่จะขจัดความคิดเกี่ยวกับความไม่เห็นด้วยในวงกว้าง โดยระบุว่า “เมื่อต้องตัดสินใจ ผู้กำหนดนโยบายการเงินมักเผชิญกับความไม่แน่นอนในระดับหนึ่งเสมอ นั่นคือเหตุผลว่าทำไมความคิดเห็นที่แตกต่างกันระหว่างพวกเขา รวมถึงขอบเขตในการตัดสินใจของพวกเขาจึงถือเป็นคุณสมบัติ ไม่ใช่ข้อบกพร่อง”

อัตราเงินเฟ้อโตเกียวของญี่ปุ่นพุ่งสูงขึ้นในเดือนส.ค. เนื่องจากการผลิตและยอดขายปลีกต่ำกว่าที่คาดไว้ในเดือนก.ค.

ข้อมูลดัชนีราคาผู้บริโภค (CPI) ของญี่ปุ่นประจำเดือนสิงหาคมที่โตเกียวแสดงให้เห็นว่าอัตราเงินเฟ้อยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยอัตราเงินเฟ้อพื้นฐาน (ไม่รวมอาหาร) พุ่งขึ้นแตะระดับ 2.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 2.2% ดัชนีราคาผู้บริโภคพื้นฐานได้พุ่งขึ้นอย่างต่อเนื่องทุกเดือนนับตั้งแต่แตะระดับต่ำสุดที่ 1.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนมีนาคม

ดัชนี CPI พื้นฐาน ซึ่งไม่รวมทั้งอาหารและพลังงาน พุ่งขึ้นแตะ 1.6% จาก 1.5% ขณะที่ดัชนี CPI ทั่วไปพุ่งขึ้นแตะ 2.6% จาก 2.2%

ตัวเลขเหล่านี้มักถูกมองว่าเป็นตัวบ่งชี้แนวโน้มระดับประเทศ นักเศรษฐศาสตร์บางคนตั้งข้อสังเกตว่าการเพิ่มขึ้นของราคาสินค้าส่วนใหญ่เกิดจากการที่รัฐบาลยกเลิกการอุดหนุนค่าสาธารณูปโภคและราคาข้าวที่พุ่งสูงขึ้น แนวโน้มเงินเฟ้อพื้นฐานอาจลดลงในอีกไม่กี่เดือนข้างหน้า เนื่องจากปัจจัยเฉพาะเหล่านี้หมดไป

นอกจากนี้ เมื่อวันนี้ กระทรวงเศรษฐกิจ การค้า และอุตสาหกรรมของญี่ปุ่นยังเปิดเผยข้อมูลการผลิตภาคอุตสาหกรรมของญี่ปุ่นที่ขยายตัว 2.8% ในเดือนก.ค. ซึ่งต่ำกว่าที่คาดไว้เล็กน้อยที่ 3.3% เมื่อมองไปข้างหน้า ผู้ผลิตที่สำรวจโดยกระทรวงเศรษฐกิจ การค้า และอุตสาหกรรม คาดว่าผลผลิตในเดือนสิงหาคมจะเพิ่มขึ้น 2.2% ตามมาด้วยการหดตัว -3.3% ในเดือนกันยายน

ยอดขายปลีกในเดือนกรกฎาคมเติบโตชะลอลงเหลือ 2.6% เทียบกับช่วงเดียวกันของปีก่อน ซึ่งลดลงจาก 3.7% ในเดือนมิถุนายน และต่ำกว่าที่คาดการณ์ไว้ที่ 2.9%

นอกจากนี้ อัตราการว่างงานเพิ่มขึ้นเป็น 2.7% จาก 2.5% สูงกว่าที่คาดไว้ที่ 2.5% อย่างไรก็ตาม อัตราส่วนการจ้างงานต่อผู้สมัครงานเพิ่มขึ้นเล็กน้อยเป็น 1.24

ยอดขายปลีกของออสเตรเลียในเดือนกรกฎาคมหยุดชะงักเนื่องจากการใช้จ่ายหยุดชะงัก

ยอดขายปลีกของออสเตรเลียในเดือนกรกฎาคมไม่มีการเติบโตเป็นรายเดือน ซึ่งต่ำกว่าที่คาดไว้ว่าจะเพิ่มขึ้น 0.2% เมื่อเทียบเป็นรายเดือน ผลลัพธ์ที่คงที่นี้เกิดขึ้นหลังจากที่เพิ่มขึ้น 0.5% เมื่อเทียบเป็นรายเดือนติดต่อกันทั้งในเดือนมิถุนายนและพฤษภาคม ซึ่งได้รับแรงหนุนจากยอดขายกลางปี

นายเบน ดอร์เบอร์ หัวหน้าฝ่ายสถิติการค้าปลีกของสำนักงานสถิติออสเตรเลีย กล่าวว่า “หลังจากที่ยอดขายในช่วงกลางปีพุ่งขึ้นในช่วงสองเดือนที่ผ่านมา ยอดขายขายปลีกก็ยังคงเพิ่มขึ้นอย่างต่อเนื่องในเดือนกรกฎาคม”

อย่างไรก็ตาม การแยกรายละเอียดเผยให้เห็นภาพรวมของอุตสาหกรรมต่างๆ โดยส่วนใหญ่มีแนวโน้มลดลงหรือคงที่ อุตสาหกรรมเดียวที่มีแนวโน้มเพิ่มขึ้นคือธุรกิจค้าปลีกอาหาร ซึ่งเพิ่มขึ้นเพียงเล็กน้อย 0.2%

มองไปข้างหน้า

ปฏิทินเศรษฐกิจวันนี้ค่อนข้างยุ่งวุ่นวาย โดยดัชนีราคาผู้บริโภค (CPI) ของเขตยูโรจะเป็นประเด็นสำคัญในการประชุมยุโรป ในขณะที่อัตราการว่างงานก็จะถูกเปิดเผยเช่นกัน เยอรมนีจะเผยแพร่ราคาสินค้านำเข้า ยอดขายปลีก และอัตราการว่างงาน นอกจากนี้ จะมีการเผยแพร่การใช้จ่ายของผู้บริโภคในฝรั่งเศส ดัชนีเศรษฐกิจ KOF ของสวิตเซอร์แลนด์ และปริมาณเงิน M4 ของสหราชอาณาจักรด้วย

ในช่วงบ่ายของวันนี้ แคนาดาจะเผยแพร่ GDP รายเดือน สหรัฐฯ จะเผยแพร่รายได้และการใช้จ่ายส่วนบุคคล อัตราเงินเฟ้อ PCE และดัชนี PMI ของชิคาโก

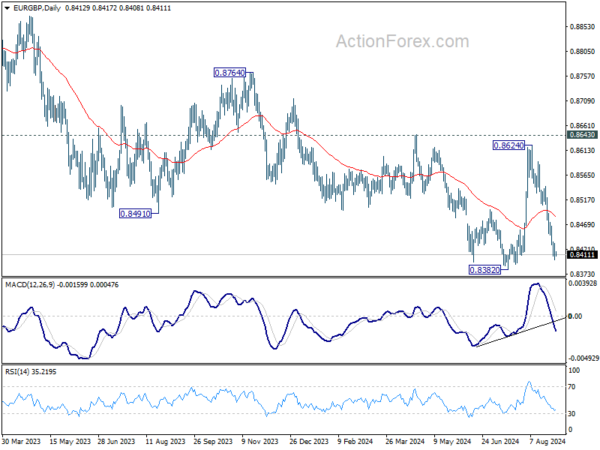

แนวโน้มรายวันของ EUR/GBP

จุดพลิกผันรายวัน: (S1) 0.8399; (P) 0.8417; (R1) 0.8430; เพิ่มเติม….

EUR/GBP ร่วงจาก 0.8624 ยังคงดำเนินต่อไป และแนวโน้มขาลงของวันยังคงอยู่ในทิศทางขาลงเพื่อทดสอบจุดต่ำสุดที่ 0.8382 อีกครั้ง แนวรับที่แข็งแกร่งอาจมองเห็นได้จากตรงนั้นเพื่อนำการดีดตัวกลับในการพยายามครั้งแรก แนวต้านเล็กน้อยที่สูงกว่า 0.8449 จะกลายเป็นแนวรับแนวโน้มขาลงก่อนเป็นอันดับแรก แต่ความเสี่ยงจะยังคงอยู่ที่ขาลงตราบใดที่เส้น EMA 55 วัน (ปัจจุบันอยู่ที่ 0.8484) ยังคงอยู่ การทะลุแนวรับที่ 0.8382 อย่างมั่นคงจะยืนยันการกลับมาของแนวโน้มขาลงที่ใหญ่ขึ้น

เมื่อพิจารณาในภาพรวมแล้ว แม้ว่าการดีดตัวกลับจาก 0.8382 จะแข็งแกร่ง แต่ก็ยังไม่มีการยืนยันการกลับตัวของแนวโน้ม ตราบใดที่แนวต้าน 0.8643 ยังคงอยู่ แนวโน้มขาลงจาก 0.9267 อาจกลับมาดำเนินต่อไปจนถึง 0.8382 ในระยะหลังจนถึง 0.8201 (ระดับต่ำสุดในปี 2022) อย่างไรก็ตาม การทะลุ 0.8643 อย่างชัดเจนจะบ่งชี้ว่าแนวโน้มขาลงดังกล่าวได้เสร็จสิ้นแล้ว และจะทำให้แนวโน้มขาขึ้นสำหรับแนวต้าน 0.8764 ต่อไป

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 22:45 | ดอลลาร์นิวซีแลนด์ | ใบอนุญาตก่อสร้าง ม/ม ก.ค. | 26.20% | -13.80% | -17.00% | |

| 23:30 | เยน | ดัชนีราคาผู้บริโภคโตเกียว เทียบรายปี ส.ค. | 2.60% | 2.20% | ||

| 23:30 | เยน | ดัชนีราคาผู้บริโภคโตเกียวพื้นฐาน Y/Y ส.ค. | 2.40% | 2.20% | 2.20% | |

| 23:30 | เยน | ดัชนีราคาผู้บริโภคโตเกียวพื้นฐาน-พื้นฐาน ปีต่อปี ส.ค. | 1.60% | 1.50% | ||

| 23:30 | เยน | อัตราการว่างงาน ก.ค. | 2.70% | 2.50% | 2.50% | |

| 23:50 | เยน | การผลิตภาคอุตสาหกรรม ม.ค. 59 | 2.80% | 3.30% | -4.20% | |

| 23:50 | เยน | การค้าปลีก Y/Y ก.ค. | 2.60% | 2.90% | 3.70% | |

| 01:30 | ออสเตรเลียดอลลาร์ | ยอดขายปลีก ม.ค. | 0.00% | 0.20% | 0.50% | |

| 01:30 | ออสเตรเลียดอลลาร์ | สินเชื่อภาคเอกชน M/M ก.ค. | 0.50% | 0.40% | 0.60% | |

| 05:00 | เยน | การเริ่มต้นสร้างบ้าน Y/Y ก.ค. | -1.10% | -6.70% | ||

| 06:00 | ยูโร | ดัชนีราคานำเข้าของเยอรมนี ประจำเดือน ก.ค. | 0.00% | 0.40% | ||

| 06:00 | ยูโร | ยอดขายปลีกในประเทศเยอรมนี ประจำเดือน ก.ค. | 0.00% | -1.20% | ||

| 06:45 | ยูโร | การใช้จ่ายของผู้บริโภคในประเทศฝรั่งเศส ประจำเดือน ก.ค. | 0.60% | -0.50% | ||

| 06:45 | ยูโร | GDP ของฝรั่งเศส ไตรมาส/ไตรมาส 2 | 0.30% | 0.30% | ||

| 07:00 | ฟรังก์สวิส | ดัชนีชี้นำ KOF ส.ค. | 100.6 | 101 | ||

| 07:55 | ยูโร | การเปลี่ยนแปลงอัตราการว่างงานของเยอรมนีในเดือนสิงหาคม | 61พัน | 18K | ||

| 07:55 | ยูโร | อัตราการว่างงานของเยอรมนีในเดือนสิงหาคม | 6% | 6% | ||

| 08:30 | ปอนด์อังกฤษ | การอนุมัติสินเชื่อที่อยู่อาศัย ก.ค. | 61พัน | 60K | ||

| 08:30 | ปอนด์อังกฤษ | M4 อุปทานเงิน M/M ก.ค. | 0.50% | 0.50% | ||

| 09:00 | ยูโร | ดัชนีราคาผู้บริโภค Y/Y ส.ค. P | 2.20% | 2.60% | ||

| 09:00 | ยูโร | ดัชนี CPI พื้นฐาน Y/Y ส.ค. P | 2.80% | 2.90% | ||

| 09:00 | ยูโร | อัตราการว่างงานของยูโรโซนเดือนกรกฎาคม | 6.50% | 6.50% | ||

| 12:30 | CAD | GDP ประจำเดือน มิ.ย. | 0.10% | 0.20% | ||

| 12:30 | ดอลลาร์สหรัฐ | รายได้ส่วนบุคคล M/M ก.ค. | 0.20% | 0.20% | ||

| 12:30 | ดอลลาร์สหรัฐ | การใช้จ่ายส่วนบุคคล ก.ค. | 0.50% | 0.30% | ||

| 12:30 | ดอลลาร์สหรัฐ | ดัชนีราคา PCE ประจำเดือน ก.ค. | 0.20% | 0.10% | ||

| 12:30 | ดอลลาร์สหรัฐ | ดัชนีราคา PCE เทียบกับปีที่แล้ว ก.ค. | 2.60% | 2.50% | ||

| 12:30 | ดอลลาร์สหรัฐ | ดัชนีราคา PCE พื้นฐาน ประจำเดือน ก.ค. | 0.20% | 0.20% | ||

| 12:30 | ดอลลาร์สหรัฐ | ดัชนีราคา PCE พื้นฐาน Y/Y ก.ค. | 2.70% | 2.60% | ||

| 13:45 | ดอลลาร์สหรัฐ | PMI ชิคาโก ส.ค. | 44.6 | 45.3 | ||

| 14:00 | ดอลลาร์สหรัฐ | ดัชนีความเชื่อมั่นผู้บริโภคของรัฐมิชิแกน ส.ค. | 67.8 | 67.8 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link