การแข็งค่าของเงินดอลลาร์ได้รับแรงผลักดันในขณะที่ตลาดมุ่งหน้าเข้าสู่เซสชั่นสุดท้ายของสหรัฐฯ ของทั้งสัปดาห์และเดือน โดยได้รับแรงหนุนจากคำพูดที่หยาบคายรอบใหม่จากเจ้าหน้าที่ของ Fed หลังจากไม่กี่วันที่ครอบงำโดยจุดยืนหลัง FOMC ดอลลาร์ก็พบว่ามีความแข็งแกร่งขึ้นอีกครั้ง เนื่องจากนักลงทุนพิจารณาถึงความเป็นไปได้ที่จะมีการปรับลดอัตราดอกเบี้ยอีกครั้งในเดือนธันวาคม

เจฟฟรีย์ ชมิด ประธานเฟดแคนซัสซิตี ซึ่งไม่เห็นด้วยกับการปรับลดอัตราดอกเบี้ย 25 จุดในสัปดาห์นี้ กล่าวว่า เศรษฐกิจยังคงแข็งแกร่ง โดยที่อัตราเงินเฟ้อยัง “สูงเกินไป” และเสริมว่านโยบายการเงินควร “พึ่งพาการเติบโตของอุปสงค์ต่อไป” ความคิดเห็นของเขาได้รับการตอบรับอย่างรวดเร็วจากประธานเฟด ลอรี โลแกน แห่งดัลลัส ซึ่งแย้งว่าไม่จำเป็นต้องลดอัตราดอกเบี้ยในสัปดาห์นี้ เนื่องจากเศรษฐกิจฟื้นตัวได้ โลแกนกล่าวต่อไป โดยแนะนำว่าการปรับลดอัตราดอกเบี้ยอีกครั้งในเดือนธันวาคมจะเกิดขึ้นก็ต่อเมื่อมีหลักฐานที่ชัดเจนว่าอัตราเงินเฟ้อลดลงเร็วขึ้นหรือตลาดแรงงานอ่อนตัวลงอย่างมาก

สำหรับตอนนี้ ตลาดซื้อขายล่วงหน้ายังคงกำหนดความน่าจะเป็นประมาณ 60% ของการปรับลดจุดพื้นฐาน 25 จุดในเดือนธันวาคม อย่างไรก็ตาม หาก Fed Hawk ก้าวไปข้างหน้ามากขึ้นในอีกไม่กี่สัปดาห์ข้างหน้า การกำหนดราคาดังกล่าวอาจเข้าใกล้การแยกส่วนเท่าๆ กัน ซึ่งถือเป็นการเปลี่ยนแปลงที่ชัดเจนจากความน่าจะเป็น 90% ที่เห็นก่อนการประชุม FOMC ในวันพุธ

ในตลาดสกุลเงิน ออสซี่ยังคงเป็นผลงานอันดับต้นๆ ของสัปดาห์ แต่ดอลลาร์กำลังปิดตัวลงอย่างรวดเร็วและอาจแซงหน้าเมื่อสิ้นสุดเซสชั่นหากยังคงมีการซื้ออยู่ Loonie ยังอยู่ในอันดับที่ใกล้จุดสูงสุด แม้ว่าการหดตัวของ GDP ในเดือนสิงหาคมจะจำกัดโมเมนตัมขาขึ้นก็ตาม ในอีกด้านหนึ่ง เงินสเตอร์ลิงยังคงดิ้นรนต่อไป โดยอยู่ที่จุดต่ำสุดควบคู่ไปกับฟรังก์สวิสและเยน ในขณะที่ยูโรและกีวีซื้อขายกันตรงกลางกลุ่ม

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.31% DAX ลง -0.52%. CAC ลดลง -0.44% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.013 ที่ 4.419 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.01 อยู่ที่ 2.638 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 2.12% HSI ฮ่องกงลดลง -1.43% SSE ของจีน เซี่ยงไฮ้ ลดลง -0.81% Singapore Strait Times ร่วงลง -0.20% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี เพิ่มขึ้น 0.012 มาอยู่ที่ 1.659

Schmi ของ Fed: การตัดตอนนี้ไม่สามารถแก้ไขปัญหาด้านแรงงานได้ แต่อาจทำลายความน่าเชื่อถือ

เจฟฟรีย์ ชมิด ประธานเฟดแคนซัสซิตี้ ออกมายืนกรานอย่างหนักแน่นต่อการตัดสินใจของเขาที่ไม่เห็นด้วยกับการปรับลดอัตราดอกเบี้ยรายไตรมาสในสัปดาห์นี้ โดยให้เหตุผลว่าเศรษฐกิจสหรัฐฯ ยังคงมีความยืดหยุ่นและอัตราเงินเฟ้อสูงเกินไปที่จะปรับผ่อนคลายนโยบายเพิ่มเติมได้

ในแถลงการณ์ ชมิดกล่าวว่าตลาดแรงงาน “ส่วนใหญ่อยู่ในสมดุล” เศรษฐกิจยังคงแสดง “โมเมนตัม” และนโยบายยังคง “จำกัดเพียงเล็กน้อยเท่านั้น” บนพื้นฐานดังกล่าว เขาเห็นว่าเหมาะสมที่จะคงอัตราไว้ในการประชุมสัปดาห์นี้

ชมิดย้ำว่านโยบายการเงินควร “พึ่งพาการเติบโตของอุปสงค์” ต่อไป เพื่อให้มีอุปทานในการขยายและลดแรงกดดันด้านราคา

หัวหน้าเฟดของแคนซัสซิตี้ยังเน้นย้ำถึงผลกระทบที่ไม่สม่ำเสมอของนโยบายการเงินที่มีต่ออำนาจสองประการของเฟด เขาตั้งข้อสังเกตว่าความเครียดของตลาดแรงงานในปัจจุบันนั้นมีโครงสร้างมากกว่า ซึ่งขับเคลื่อนโดยเทคโนโลยีและประชากรศาสตร์ มากกว่าที่จะเป็นความอ่อนแอของวัฏจักรที่การปรับลดอัตราดอกเบี้ยสามารถจัดการได้อย่างมีประสิทธิภาพ ด้วยเหตุนี้ เขาจึงตั้งคำถามถึงประโยชน์ของการผ่อนคลายเพิ่มเติมเพื่อสนับสนุนการจ้างงานในขั้นตอนนี้

ในทางกลับกัน Schmid เตือนว่าการลดอัตราดอกเบี้ยแม้แต่น้อยก็อาจ “ส่งผลกระทบต่ออัตราเงินเฟ้อในระยะยาว” หากตลาดเริ่มไม่แน่ใจในความมุ่งมั่นของ Fed ในเป้าหมาย 2%

GDP ของแคนาดาหดตัว -0.3% mom ในเดือนสิงหาคม ความอ่อนแอในวงกว้างชดเชยความหวังที่ฟื้นตัวในเดือนกันยายน

เศรษฐกิจของแคนาดาหดตัว -0.3% mom ในเดือนสิงหาคม ซึ่งลดลงมากกว่าที่คาดการณ์ไว้มาก โดยเน้นย้ำถึงความอ่อนแอในวงกว้างของทั้งภาคสินค้าและบริการ

ตามสถิติของแคนาดา อุตสาหกรรมการผลิตสินค้าลดลง -0.6% ถือเป็นการหดตัวครั้งที่ 5 ในปีนี้ อุตสาหกรรมการผลิตบริการลดลง -0.1% ซึ่งเป็นการลดลงครั้งแรกในรอบ 6 เดือน ข้อมูลดังกล่าวตอกย้ำความกังวลว่าโมเมนตัมการเติบโตของแคนาดายังคงเปราะบางท่ามกลางกระแสการค้าและความอ่อนแอในประเทศ

เมื่อมองไปข้างหน้า การประมาณการล่วงหน้าชี้ให้เห็นว่า GDP เพิ่มขึ้น 0.1% mom ในเดือนกันยายน ซึ่งเป็นสัญญาณที่บ่งบอกถึงเสถียรภาพเล็กน้อย กำไรในด้านการเงิน การประกันภัย เหมืองแร่ การสกัดน้ำมันและก๊าซ และการผลิต ได้รับการชดเชยบางส่วนจากการลดลงของการค้าส่งและการค้าปลีก

CPI ของยูโรโซนลดลงเหลือ 2.1% แต่แกนกลางยังคงทรงตัวที่ 2.4%

อัตราเงินเฟ้อยูโรโซนชะลอตัวเล็กน้อยในเดือนตุลาคม แม้ว่าแรงกดดันด้านราคายังคงเหนียวแน่น ตามการประมาณการแบบแฟลช CPI ทั่วไปลดลงเหลือ 2.1% yoy จาก 2.2% ซึ่งสอดคล้องกับการคาดการณ์ อัตราเงินเฟ้อพื้นฐาน ซึ่งไม่รวมพลังงาน อาหาร แอลกอฮอล์ และยาสูบ ทรงตัวที่ 2.4% ซึ่งถือว่ามีข้อดีมากกว่าเมื่อเทียบกับการคาดการณ์ที่ 2.3%

เมื่อพิจารณาอย่างละเอียดยิ่งขึ้น พบว่าอัตราเงินเฟ้อด้านบริการเพิ่มขึ้นเป็น 3.4% จาก 3.2% ซึ่งยืนยันว่าแหล่งที่มาของแรงกดดันด้านราคาที่คงอยู่ที่สุดยังคงมาจากภาคบริการที่ใช้แรงงานเข้มข้น ขณะเดียวกัน อัตราเงินเฟ้อของอาหาร เครื่องดื่มแอลกอฮอล์ และยาสูบลดลง 2.5% สินค้าอุตสาหกรรมที่ไม่ใช่พลังงานชะลอตัวลง 0.6% และราคาพลังงานลดลง -1.0% ซึ่งลดลงมากกว่าเดือนกันยายนที่ -0.4%

CPI หลักของโตเกียวของญี่ปุ่นเพิ่มขึ้นเป็น 2.8% ระยะเวลาการปรับขึ้น BoJ ยังไม่ชัดเจน

ตัวเลข CPI ของญี่ปุ่นในเดือนตุลาคมแสดงให้เห็นอัตราเงินเฟ้อที่เร่งขึ้นในวงกว้าง ซึ่งเพิ่มแรงกดดันต่อ BoJ แต่ยังหยุดการบังคับให้มีการเคลื่อนไหวทางนโยบายทันที Core CPI (ไม่รวมอาหารสด) เพิ่มขึ้นจาก 2.5% เป็น 2.8% yoy เกินคาดที่ 2.6% มาตรการแกนหลัก (ไม่รวมอาหารสดและพลังงาน) สอดคล้องกับการเพิ่มขึ้นดังกล่าว โดยแตะระดับ 2.8% เช่นกัน ในขณะที่อัตราเงินเฟ้อทั่วไปเร่งขึ้นจาก 2.5% เป็น 2.8%

การเพิ่มขึ้นดังกล่าวส่วนหนึ่งได้รับแรงหนุนจากราคาข้าวที่เพิ่มขึ้น 38.4% และการสิ้นสุดการอุดหนุนค่าน้ำ ซึ่งส่งผลให้ต้นทุนสาธารณูปโภคสูงขึ้น อัตราเงินเฟ้อด้านอาหาร ไม่รวมอาหารสด ยังคงอยู่ในระดับสูงที่ 6.7% แม้ว่าจะช้ากว่าระดับ 6.9% ในเดือนกันยายนเล็กน้อย ในขณะเดียวกัน อัตราเงินเฟ้อภาคบริการค่อนข้างคงที่ที่ 1.6% ซึ่งต่ำกว่าราคาสินค้าที่เพิ่มขึ้น 4.1% การผสมผสานชี้ให้เห็นว่าแรงกดดันด้านต้นทุนยังคงมีอยู่ แต่ยังไม่แปลเป็นอัตราเงินเฟ้อที่ขับเคลื่อนด้วยอุปสงค์ที่ยั่งยืน

ในการประชุมเมื่อวานนี้ BoJคงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% ผู้ว่าการคาซูโอะ อูเอดะกล่าวว่าแนวโน้มที่การคาดการณ์พื้นฐานของธนาคารจะเกิดขึ้นจริงนั้น “สูงขึ้นบ้าง” แต่ย้ำว่า BoJ ต้องการรอ “ข้อมูลเพิ่มเติมอีกเล็กน้อย” ก่อนที่จะพิจารณาขึ้นอัตราดอกเบี้ยอีกครั้ง เขาเน้นย้ำถึงความจำเป็นที่ต้องสังเกตว่าบริษัทต่างๆ ยังคงขึ้นค่าจ้างเพื่อตอบสนองต่อภาษีศุลกากรที่สูงขึ้นของสหรัฐฯ หรือไม่ ก่อนที่จะให้คำมั่นที่จะเข้มงวดต่อไป โดยรวมแล้ว ข้อมูลเงินเฟ้อล่าสุดและข้อสังเกตของ BoJ ตอกย้ำความคาดหวังว่าการปรับขึ้นอัตราดอกเบี้ยครั้งต่อไปยังคงเป็นเรื่องของการโยนเหรียญระหว่างเดือนธันวาคมถึงมกราคม

การผลิตภาคอุตสาหกรรมของญี่ปุ่นเพิ่มขึ้น 2.2% mom ในเดือนกันยายน ความผันผวนที่ไม่แน่นอนยังคงดำเนินต่อไป

การผลิตภาคอุตสาหกรรมของญี่ปุ่นเพิ่มขึ้น 2.2% mom ในเดือนกันยายน เกินความคาดหมายที่ 1.6% และเป็นการเพิ่มขึ้นครั้งแรกในรอบสามเดือน อย่างไรก็ตาม กระทรวงเศรษฐกิจ การค้า และอุตสาหกรรมยังคงรักษาการประเมินไว้ไม่เปลี่ยนแปลง โดยอธิบายว่าผลผลิตมี “ความผันผวนอย่างไม่เด็ดขาด” โดยเน้นว่าการฟื้นตัวยังคงเปราะบาง

จากการสำรวจของ METI ผู้ผลิตคาดว่าการผลิตจะเพิ่มขึ้น 1.9% mom ในเดือนตุลาคม แต่หดตัว -0.9% ในเดือนพฤศจิกายน ซึ่งชี้ให้เห็นถึงความผันผวนในระยะสั้นอย่างต่อเนื่อง

กำไรในเดือนกันยายนเป็นฐานกว้าง โดยภาคอุตสาหกรรม 13 จาก 15 ภาคกำลังขยายตัว โดยเฉพาะอย่างยิ่ง ผลผลิตเครื่องจักรการผลิตเพิ่มขึ้น 6.2% mom โดยได้รับแรงหนุนจากการจัดส่งอุปกรณ์การผลิตเซมิคอนดักเตอร์ที่แข็งแกร่งไปยังจีนและไต้หวัน ในทางตรงกันข้าม อุปกรณ์การขนส่ง (ไม่รวมยานยนต์) และเหล็กและโลหะที่ไม่ใช่เหล็กมีการบันทึกการลดลงเล็กน้อย

ในขณะเดียวกัน ยอดค้าปลีกเพิ่มขึ้น 0.5% yoy พลาดการคาดการณ์ที่ 0.7% สะท้อนถึงความต้องการของผู้บริโภคที่ชะลอตัว แม้ว่าแนวโน้มค่าจ้างและราคาจะดีขึ้นก็ตาม

PMI ภาคการผลิตของจีน NBS ลดลงเหลือ 49 ในเดือนตุลาคม ซึ่งหดตัวลงลึกยิ่งขึ้น

PMI ภาคการผลิตอย่างเป็นทางการของจีนลดลงจาก 49.8 เป็น 49.0 ในเดือนตุลาคม พลาดการคาดการณ์ที่ 49.7 และถือเป็นการอ่านค่าต่ำสุดในรอบ 6 เดือน ขณะนี้ภาคส่วนนี้หดตัวตั้งแต่เดือนเมษายน ดัชนีคำสั่งซื้อใหม่ลดลงเหลือ 48.8 จาก 49.7 ในขณะที่ดัชนีย่อยการผลิตลดลงอย่างรวดเร็วเป็น 49.7 จาก 51.9 ซึ่งชี้ให้เห็นถึงการชะลอตัวในวงกว้างทั้งในด้านผลผลิตและอุปสงค์

นาย Huo Lihui หัวหน้านักสถิติของ NBS มองว่าการอ่านค่าที่อ่อนลงนั้นมาจาก “การเผยแพร่ความต้องการบางส่วนก่อนวันหยุดวันชาติ” และ “สภาพแวดล้อมระหว่างประเทศที่ซับซ้อนมากขึ้น” ที่ยังคงส่งผลต่อกิจกรรมต่างๆ

นอกภาคโรงงาน PMI ที่ไม่ใช่ภาคการผลิตเพิ่มขึ้นเล็กน้อยเป็น 50.1 จาก 50.0 แม้ว่าจะพลาดการคาดการณ์ที่ 50.2 ก็ตาม เป็นผลให้ Composite PMI ซึ่งรวมการผลิตและบริการ ลดลงเหลือ 50.0 จาก 50.6

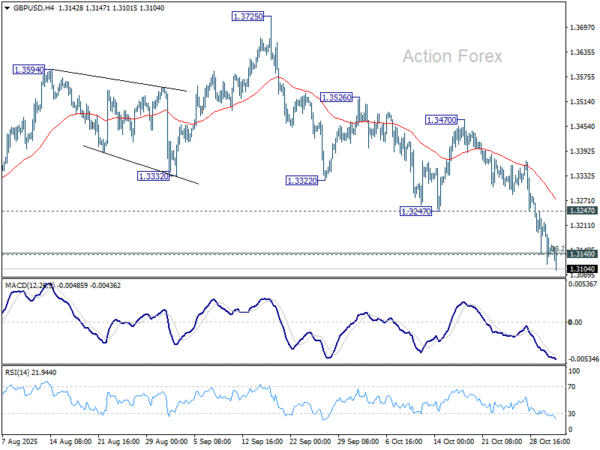

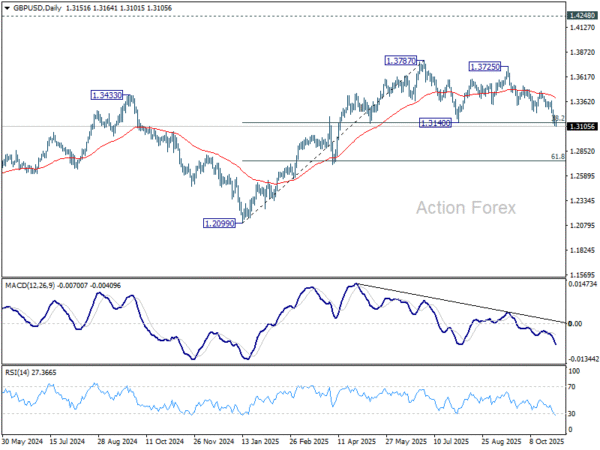

GBP/USD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.3105; (ป) 1.3162; (R1) 1.3207; มากกว่า…

การอ่อนค่าของ GBP/USD ยังคงดำเนินต่อไปในวันนี้ และการทะลุคลัสเตอร์ 1.3140 (การพักตัว 38.2% ที่ 1.2099 ถึง 1.3787 ที่ 1.3142) ตอนนี้แสดงให้เห็นว่ารูปแบบ double top (1.3787/3725) ได้เกิดขึ้นแล้ว อคติระหว่างวันยังคงเป็นขาลง 61.8% retracement ที่ 1.2744 ถัดไป เมื่อทะลุแนวกลับหัวที่ 1.3247 จำเป็นต้องมีแนวต้านเพื่อบ่งชี้จุดต่ำสุดในระยะสั้น มิฉะนั้นความเสี่ยงจะยังคงเป็นด้านลบในกรณีที่มีการฟื้นตัว

ในภาพรวม การเพิ่มขึ้นจาก 1.0351 (ต่ำปี 2022) ยังคงถูกมองว่าเป็นการเคลื่อนไหวเพื่อปรับฐาน การซื้อขายแบบยั่งยืนที่ต่ำกว่า 55 W EMA (ขณะนี้อยู่ที่ 1.3191) จะให้เหตุผลว่าจุดสูงสุดระยะกลางได้ก่อตัวขึ้นแล้ว และทำให้ราคาตกลงลึกลงไปที่ 1.2099 การทะลุฐานอย่างมั่นคงจะยืนยันการกลับตัวเป็นขาลง ในกรณีที่เพิ่มขึ้นอีกครั้ง แนวต้านที่แข็งแกร่งควรปรากฏต่ำกว่า 1.4248 (สูงในปี 2021) เพื่อกลับหัว

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link