คืออะไร และ ทำงานอย่างไร ?")

นโยบายการเงินแบบหดตัวคืออะไร?

นโยบายการเงินหดตัว (Contractionary Monetary Policy) เป็นกระบวนการที่ธนาคารกลางใช้เครื่องมือต่างๆ เพื่อลดอัตราเงินเฟ้อและกิจกรรมทางเศรษฐกิจในระดับทั่วไป ธนาคารกลางทำเช่นนั้นผ่านการปรับขึ้นอัตราดอกเบี้ยร่วมกัน การเพิ่มข้อกำหนดการสำรองสำหรับธนาคารพาณิชย์ และโดยการลดอุปทานของเงินผ่านการขายพันธบัตรรัฐบาลในวงกว้าง หรือที่เรียกว่าการกระชับเชิงปริมาณ (QT)

อาจดูเหมือนขัดกับสัญชาตญาณที่ต้องการลดระดับของกิจกรรมทางเศรษฐกิจ แต่เศรษฐกิจที่ดำเนินการอยู่เหนืออัตราที่ยั่งยืนจะก่อให้เกิดผลกระทบที่ไม่ต้องการเช่น เงินเฟ้อ – การเพิ่มขึ้นของราคาสินค้าและบริการทั่วไปที่ซื้อโดยครัวเรือน

ดังนั้นนายธนาคารกลางจึงใช้เครื่องมือทางการเงินจำนวนหนึ่งเพื่อลดระดับกิจกรรมทางเศรษฐกิจโดยเจตนาโดยไม่ทำให้เศรษฐกิจตกต่ำ การกระทำที่สมดุลที่ละเอียดอ่อนนี้มักเรียกว่า ‘การลงจอดอย่างนุ่มนวล’ เนื่องจากเจ้าหน้าที่ตั้งใจเปลี่ยนแปลงเงื่อนไขทางการเงิน บังคับให้บุคคลและธุรกิจต้องคิดอย่างรอบคอบมากขึ้นเกี่ยวกับพฤติกรรมการซื้อในปัจจุบันและอนาคต

นโยบายการเงินแบบหดตัวมักจะเกิดขึ้นจากช่วงเวลาของการสนับสนุนหรือ ‘นโยบายการเงินที่ผ่อนคลาย’ (ดู ผ่อนคลายเชิงปริมาณ) ที่ธนาคารกลางผ่อนคลายภาวะเศรษฐกิจด้วยการลดต้นทุนการกู้ยืมโดยการลดอัตราดอกเบี้ยอ้างอิงของประเทศ และโดยการเพิ่มปริมาณเงินในระบบเศรษฐกิจผ่านการขายพันธบัตรจำนวนมาก เมื่ออัตราดอกเบี้ยใกล้เป็นศูนย์ ต้นทุนการกู้ยืมเงินเกือบจะฟรี ซึ่งช่วยกระตุ้นการลงทุนและการใช้จ่ายทั่วไปในระบบเศรษฐกิจหลังภาวะเศรษฐกิจถดถอย

เครื่องมือนโยบายการเงินแบบหดตัว

ธนาคารกลางใช้ประโยชน์จากการปรับขึ้นอัตราดอกเบี้ยอ้างอิง การเพิ่มข้อกำหนดการสำรองสำหรับธนาคารพาณิชย์ และการขายพันธบัตรจำนวนมาก แต่ละคนมีการสำรวจด้านล่าง:

1) การเพิ่มอัตราดอกเบี้ยอ้างอิง

อัตราดอกเบี้ยอ้างอิงหรืออัตราดอกเบี้ยพื้นฐานหมายถึงอัตราดอกเบี้ยที่ธนาคารกลางเรียกเก็บจากธนาคารพาณิชย์สำหรับเงินกู้ข้ามคืน มันทำหน้าที่เป็นอัตราดอกเบี้ยที่มาจากอัตราดอกเบี้ยอื่น ตัวอย่างเช่น การจำนองหรือสินเชื่อส่วนบุคคลจะประกอบด้วยอัตราดอกเบี้ยอ้างอิงบวกด้วยเปอร์เซ็นต์เพิ่มเติมที่ธนาคารพาณิชย์นำไปใช้กับเงินกู้เพื่อจัดหารายได้ดอกเบี้ยและค่าความเสี่ยงที่เกี่ยวข้องใดๆ เพื่อชดเชยกับสถาบันสำหรับความเสี่ยงด้านเครดิตเฉพาะบุคคล

ดังนั้น การเพิ่มอัตราฐานจะนำไปสู่การยกระดับของอัตราดอกเบี้ยอื่นๆ ทั้งหมดที่เชื่อมโยงกับอัตราฐาน ส่งผลให้ค่าใช้จ่ายที่เกี่ยวข้องกับดอกเบี้ยสูงขึ้นทั่วทั้งกระดาน ค่าใช้จ่ายที่สูงขึ้นทำให้บุคคลและธุรกิจมีรายได้น้อยลง ซึ่งส่งผลให้มีการใช้จ่ายน้อยลงและมีเงินหมุนเวียนหมุนเวียนในระบบเศรษฐกิจน้อยลง

2) การเพิ่มข้อกำหนดกำลังสำรอง

ธนาคารพาณิชย์จะต้องถือเงินฝากของลูกค้ากับธนาคารกลางเพียงบางส่วนเพื่อให้เป็นไปตามหนี้สินในกรณีที่มีการถอนเงินอย่างกะทันหัน นอกจากนี้ยังเป็นวิธีการที่ธนาคารกลางควบคุมปริมาณเงินในระบบเศรษฐกิจ เมื่อธนาคารกลางประสงค์จะครอบครองปริมาณเงินที่ไหลผ่านระบบการเงิน ก็สามารถเพิ่มข้อกำหนดการสำรองซึ่งป้องกันไม่ให้ธนาคารพาณิชย์ปล่อยเงินนั้นออกสู่สาธารณะ

3) การดำเนินการตลาดเปิด (การขายพันธบัตรจำนวนมาก)

ธนาคารกลางยังกระชับเงื่อนไขทางการเงินด้วยการขายหลักทรัพย์ของรัฐบาลจำนวนมาก ซึ่งมักเรียกอย่างหลวม ๆ ว่า ‘พันธบัตรรัฐบาล’ เมื่อสำรวจส่วนนี้ เราจะพิจารณาหลักทรัพย์ของรัฐบาลสหรัฐฯ เพื่อให้ง่ายต่อการอ้างอิง แต่หลักการยังคงเหมือนเดิมสำหรับธนาคารกลางอื่นๆ การขายพันธบัตรหมายความว่าผู้ซื้อ/นักลงทุนต้องแลกกับเงินของตน ซึ่งธนาคารกลางสามารถถอนออกจากระบบได้อย่างมีประสิทธิภาพเป็นระยะเวลานานตลอดอายุของพันธบัตร

ผลกระทบของนโยบายการเงินแบบหดตัว

นโยบายการเงินแบบหดตัวมีผลต่อกิจกรรมทางเศรษฐกิจที่ลดลงและอัตราเงินเฟ้อที่ลดลง

1) ผลกระทบของอัตราดอกเบี้ยที่สูงขึ้น: อัตราดอกเบี้ยที่สูงขึ้นในระบบเศรษฐกิจทำให้การกู้ยืมเงินมีราคาแพงกว่า หมายความว่า การลงทุนขนาดใหญ่มักจะชะลอตัวตามการใช้จ่ายทั่วไป ในระดับบุคคล การชำระเงินจำนองเพิ่มขึ้น ทำให้ครัวเรือนมีรายได้น้อย

ผลกระทบจากการหดตัวของอัตราดอกเบี้ยที่สูงขึ้นอีกประการหนึ่งคือต้นทุนค่าเสียโอกาสที่สูงขึ้นของการใช้จ่ายเงิน การลงทุนที่เชื่อมโยงกับดอกเบี้ยและเงินฝากธนาคารจะมีความน่าสนใจมากขึ้นในสภาพแวดล้อมของอัตราดอกเบี้ยที่สูงขึ้น เนื่องจากผู้ออมจะได้รับเงินมากขึ้น อย่างไรก็ตาม เงินเฟ้อยังคงต้องนำมาพิจารณา เนื่องจากอัตราเงินเฟ้อที่สูงจะทำให้ผู้ออมได้รับผลตอบแทนที่แท้จริงติดลบ หากสูงกว่าอัตราดอกเบี้ยที่ระบุ

2) ผลของการเพิ่มข้อกำหนดกำลังสำรอง: แม้ว่าความต้องการเงินสำรองจะใช้เพื่อสร้างแหล่งรวมสภาพคล่องให้กับธนาคารพาณิชย์ในช่วงเวลาที่มีความเครียด แต่ก็สามารถปรับเปลี่ยนเพื่อควบคุมปริมาณเงินในระบบเศรษฐกิจได้ เมื่อเศรษฐกิจมีความร้อนสูงเกินไป ธนาคารกลางสามารถเพิ่มข้อกำหนดการสำรอง บังคับให้ธนาคารต้องระงับเงินทุนในสัดส่วนที่มากกว่าเดิม ซึ่งจะช่วยลดปริมาณเงินกู้ที่ธนาคารสามารถทำได้โดยตรง อัตราดอกเบี้ยที่สูงขึ้นพร้อมกับการออกเงินกู้น้อยลง กิจกรรมทางเศรษฐกิจที่ลดลงตามที่ตั้งใจไว้

3) ผลกระทบของการดำเนินการในตลาดเปิด (Mass Bond Sales): คลังสหรัฐ หลักทรัพย์มีอายุขัยและอัตราดอกเบี้ยต่างกัน (‘ตั๋วเงิน’ จะครบกำหนดระหว่าง 4 สัปดาห์ถึง 1 ปี ‘ธนบัตร’ ที่ใดก็ได้ระหว่าง 2 – 10 ปีและ ‘พันธบัตร’ 20 ถึง 30 ปี) คลัง ถือว่าใกล้เคียงกับการลงทุนที่ ‘ปราศจากความเสี่ยง’ ดังนั้น มักใช้เป็นเกณฑ์มาตรฐานสำหรับสินเชื่อในกรอบเวลาที่สอดคล้องกัน เช่น อัตราดอกเบี้ยของพันธบัตรรัฐบาลอายุ 30 ปีสามารถใช้เป็นเกณฑ์มาตรฐานในการออกสินเชื่อที่อยู่อาศัยอายุ 30 ปีที่มีอัตราดอกเบี้ยสูงกว่าเกณฑ์มาตรฐานเพื่อพิจารณาความเสี่ยง.

การขายพันธบัตรจำนวนมหาศาลจะทำให้ราคาของพันธบัตรต่ำลงและเพิ่มผลตอบแทนของพันธบัตรได้อย่างมีประสิทธิภาพ หลักทรัพย์ค้ำประกันที่ให้ผลตอบแทนสูง (พันธบัตร) หมายความว่ารัฐบาลจะยืมเงินแพงกว่า ดังนั้น จึงต้องขึ้นครองราชย์ในการใช้จ่ายที่ไม่จำเป็น

ตัวอย่างนโยบายการเงินแบบหดตัว

นโยบายการเงินแบบหดตัวคือ ตรงไปตรงมามากขึ้น ในทางทฤษฎีมากกว่าในทางปฏิบัติ เนื่องจากมีตัวแปรภายนอกมากมายที่สามารถมีอิทธิพลต่อผลลัพธ์ของมันได้ นั่นคือเหตุผลที่นายธนาคารกลางพยายามที่จะว่องไว โดยให้ตัวเลือกแก่ตนเองเพื่อนำทางผลลัพธ์ที่ไม่ได้ตั้งใจ และมีแนวโน้มที่จะใช้แนวทาง ‘ขึ้นอยู่กับข้อมูล’ เมื่อตอบสนองต่อสถานการณ์ต่างๆ

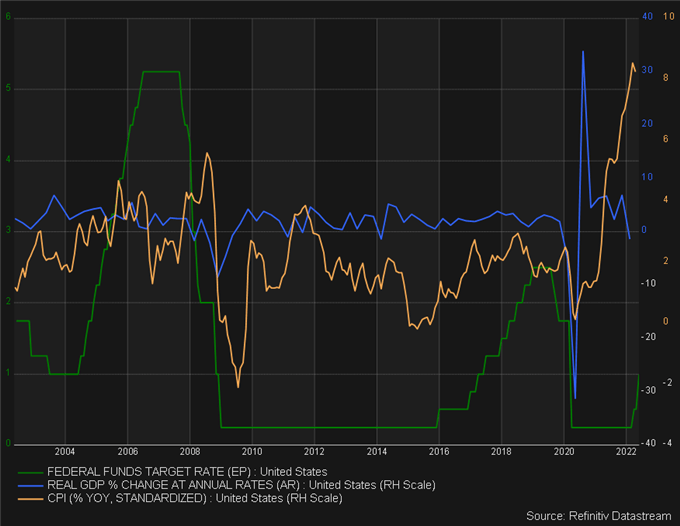

ตัวอย่างด้านล่างรวมถึงอัตราดอกเบี้ยของสหรัฐฯ (อัตรากองทุนของรัฐบาลกลาง) GDP ที่แท้จริงและอัตราเงินเฟ้อ (CPI) ตลอด 20 ปีที่นโยบายหดตัวถูกนำมาใช้สองครั้ง สิ่งสำคัญที่ควรทราบคืออัตราเงินเฟ้อมีแนวโน้มที่จะชะลอกระบวนการขึ้นอัตราและนั่นเป็นเพราะการขึ้นอัตราดอกเบี้ยใช้เวลาในการกรองผ่านเศรษฐกิจเพื่อให้ได้ผลตามที่ต้องการ ดังนั้น อัตราเงินเฟ้อตั้งแต่เดือนพฤษภาคม 2547 ถึงมิถุนายน 2549 ยังคงมีแนวโน้มสูงขึ้นอย่างต่อเนื่องเมื่ออัตราสูงขึ้นก่อนที่จะลดลงในที่สุด เช่นเดียวกับในช่วงเดือนธันวาคม 2558 ถึงธันวาคม 2561

แผนภูมิ: ตัวอย่างการตรวจสอบนโยบายการเงินแบบหดตัว

ที่มา: Refinitiv Datastream

ในทั้งสองตัวอย่างนี้ นโยบายการเงินแบบหดตัวไม่สามารถดำเนินการได้อย่างสมบูรณ์เนื่องจากวิกฤตการณ์ที่แตกต่างกันสองแห่งทำให้ภูมิทัศน์ทางการเงินทั้งหมดไม่มั่นคง ในปี 2008/2009 เรามีวิกฤตการเงินโลก (GFC) และในปี 2020 การแพร่กระจายของโคโรนาไวรัสทำให้ตลาดสั่นสะเทือน ส่งผลให้มีการล็อกดาวน์ซึ่งหยุดการค้าโลกเกือบชั่วข้ามคืน

ตัวอย่างเหล่านี้เน้นย้ำถึงงานที่ยากลำบากในการจ้างงานและดำเนินนโยบายการเงินแบบหดตัว เป็นที่ยอมรับว่าโรคระบาดใหญ่เป็นวิกฤตด้านสุขภาพระดับโลก และ GFC เกิดจากความโลภ การกระทำผิดทางการเงิน และความล้มเหลวด้านกฎระเบียบ สิ่งสำคัญที่สุดที่ควรทราบจากทั้งสองกรณีคือนโยบายการเงินไม่มีอยู่ในภาวะฟองสบู่และอ่อนไหวต่อผลกระทบจากภายในหรือภายนอกต่อระบบการเงิน สามารถเปรียบได้กับนักบินที่บินภายใต้สภาวะควบคุมในเครื่องจำลองการบิน เมื่อเทียบกับเที่ยวบินจริงที่นักบินอาจถูกเรียกให้ลงจอดเครื่องบินในช่วงที่มีลมพัดแรง 90 องศา